Was ist eine Variable Interest Entity (VIE)?

Eine Variable Interest Entity (VIE) kann jede Art von rechtlicher Geschäftsstruktur sein. Es kann sein, zum Beispiel, ein Versprechen, eine Partnerschaft, Eine Gesellschaft, oder Joint VentureJoint Venture (JV) Ein Joint Venture (JV) ist ein kommerzielles Unternehmen, in dem zwei oder mehr Organisationen ihre Ressourcen bündeln, um einen taktischen und strategischen Vorsprung auf dem Markt zu erzielen. Unternehmen gehen oft ein Joint Venture ein, um konkrete Projekte zu verfolgen. Das JV kann ein neues Projekt oder ein neues Kerngeschäft sein. Es ist so angelegt, dass auch dann, wenn ein Investor nicht über die Mehrheit der Stimmrechte verfügt, sie können eine beherrschende Beteiligung daran ausüben.

Eine VIE wird fast immer erstellt, um ein Unternehmen vor rechtlichen Schritten durch seine Gläubiger zu schützen. Es kann sich auch um eine Buchhaltungsstruktur handeln, bei der die Eigenkapitalinvestoren nicht in der Lage sind, den Betriebskapitalbedarf oder die Betriebskosten des Unternehmens zu finanzieren.

Eine Buchführungseinheit ist eine etablierte wirtschaftliche Einheit, um die Buchführung einer bestimmten Art von Transaktionen von anderen Abteilungen einer Geschäftseinheit zu isolieren. Eine solche Buchführungsstelle kann entweder eine Kapitalgesellschaft sein, eine Tochtergesellschaft innerhalb einer Kapitalgesellschaft, oder EinzelunternehmenEinzelunternehmenEin Einzelunternehmen (auch bekannt als Einzelunternehmen, einziger Händler, oder Eigentum) ist eine Art einer nicht rechtsfähigen Einheit, die nur im Besitz ist. Die buchhalterische Einheit muss über einen separaten Buchbestand verfügen, der die Vermögenswerte und Schulden von denen der Eigentümergesellschaft oder des Eigentümers unterscheidet.

Zusammenfassung

- Eine Variable Interest Entity (VIE) kann jede Art von rechtlicher Geschäftsstruktur sein, die geschaffen wurde, um das Unternehmen vor rechtlichen Schritten seiner Gläubiger zu schützen.

- Eine VIE kann auch eine Buchhaltungsstruktur sein, bei der die Eigenkapitalinvestoren nicht in der Lage sind, den Betriebskapitalbedarf oder die Betriebskosten des Unternehmens zu finanzieren.

- Aktiengesellschaften sind verpflichtet, ihre Beziehungen zu VIEs gemäß den von Unternehmen in Bezug auf VIEs zu befolgenden Rechnungslegungsvorschriften offenzulegen. laut FASB.

Variable Interest Entity – Gründung

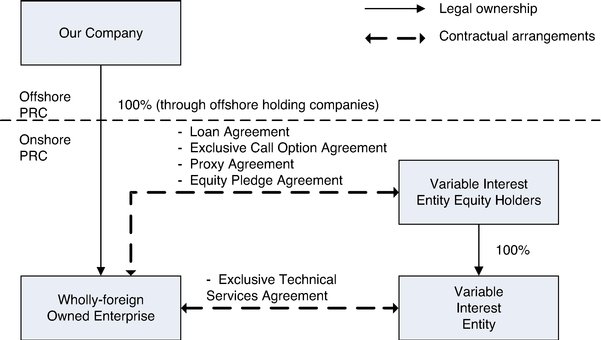

Ein VIE wird normalerweise mit einem begrenzten Umfang und Zweck gebildet. Zum Beispiel, eine VIE kann gegründet werden, um ein Projekt zu finanzieren – den Kauf eines großen Vermögenswerts, um ihn an ein anderes Unternehmen zurück zu leasen, ohne das gesamte Unternehmen zu gefährden. Dies erfolgt durch die Gründung von Zweckgesellschaften, die es dem Unternehmen ermöglichen, finanzielle Vermögenswerte zu halten. Ein Schlüssel passiv oder aktiv Forschungs- und Entwicklungsaktivitäten durchzuführen.

Erstellen einer VIE – Vorteile

Wenn es richtig gemacht wird, ein VIE kann eine völlig neue Risikokategorie für das Unternehmen schaffen. Ein weniger risikoreiches Unternehmen kann Kredite zu einem niedrigeren Zinssatz aushandeln, die Kapitalkosten für Neuinvestitionen drastisch senken. Ein Unternehmen mit hohem Risiko, auf der anderen Seite, kann das Unternehmen vor einer höheren Haftung schützen.

Erstellen einer VIE – Nachteile

Es besteht eine Neigung zum Missbrauch von Strukturen wie VIE, zum Beispiel, um verbriefte Vermögenswerte aus den Bilanzen von Unternehmen herauszuhalten. Regulierungsreformen im Anschluss an die globale Finanzkrise von 2008 zielten darauf ab, den übermäßigen Einsatz von Asset-Backed Securities in der Finanzindustrie einzudämmen. Jedoch, aufgrund von Lobbyarbeit der Banken, die Regeln des Financial Accounting Standards Board (FASB) für VIEs wurden gelockert, die es den Banken ermöglichte, weiterhin Schulden in außerbilanzielle Unternehmen zu gießen.

Variable Interest Entity – Offenlegungspflichten

Öffentliche UnternehmenÖffentliche UnternehmenÖffentliche Unternehmen sind Unternehmen, die ihre Aktien an der Börse handeln. Anleger können Aktionäre einer Aktiengesellschaft werden, indem sie Aktien der Gesellschaft kaufen. Das Unternehmen gilt als öffentlich, da jeder interessierte Investor Aktien des Unternehmens an der öffentlichen Börse kaufen kann, um Eigenkapitalinhaber zu werden. verpflichtet sind, ihre Beziehungen zu VIE gemäß den von Unternehmen in Bezug auf VIEs zu befolgenden Rechnungslegungsvorschriften offenzulegen, laut FASB. In einer Situation, in der das Unternehmen eine Mehrheitsbeteiligung an einer VIE besitzt, die Beteiligungen sind in der Konzernbilanz der Gesellschaft auszuweisen. Die Konsolidierung ist in Situationen, in denen das Unternehmen nicht der Hauptbegünstigte eines solchen Unternehmens ist, nicht obligatorisch.

Unternehmen sind auch verpflichtet, Informationen über VIEs offenzulegen, an denen sie eine bedeutende Beteiligung halten. Sie kann Informationen darüber enthalten, wie das Unternehmen arbeitet, die Quellen und das Ausmaß der finanziellen Unterstützung, die es erhält, und die Art der erhaltenen finanziellen Unterstützung, unter anderen vertraglichen Verpflichtungen. Eine Schätzung der potenziellen Verluste, die dem VIE entstehen könnten, kann ebenfalls enthalten sein.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- CorporationCorporationA Corporation ist eine juristische Person, die von Einzelpersonen gegründet wurde, Aktionäre, oder Aktionäre, mit dem Ziel, gewinnorientiert zu arbeiten. Unternehmen dürfen Verträge abschließen, klagen und verklagt werden, eigenes Vermögen, Bundes- und Landessteuern erlassen, und Geld von Finanzinstituten leihen.

- EntityEntityEine Entität ist eine Organisation, die von einer oder mehreren Personen gegründet wurde, um die Funktionen eines Unternehmens auszuführen, und das eine eigene rechtliche Existenz für die Steuer unterhält

- PartnerschaftPartnerschaftEine Partnerschaft ist eine Geschäftsform, bei der zwei oder mehr Personen gemeinsam ein Unternehmen gründen und führen. Es gibt drei Haupttypen von Partnerschaften:Allgemeinmediziner, LP, LLP

- Zweckgesellschaft (SPV) Zweckgesellschaft (SPV) Eine Zweckgesellschaft/Gesellschaft (SPV/SPE) ist eine separate Einheit, die für einen bestimmten und engen Zweck gegründet wurde. und das wird außerbilanziell gehalten. SPV ist ein

-

8 Dinge, die Sie niemals vor Ihrem Vermieter verstecken sollten

So, Sie mieten eine Wohnung. Und das bedeutet, dass Sie einen Vermieter haben. Wer für das Haus oder die Wohnung verantwortlich ist, wird Sie an eine Reihe von Standards halten. Sie haben einen Vertra

-

So berechnen Sie den Zinssatz für den reduzierten Saldo

Verwenden Sie eine Tabelle, um eine Tilgungstabelle zu erstellen, um ein Darlehen mit reduziertem Saldo zu verfolgen. Die Berechnung einer reduzierenden Saldozinszahlung ist einfach und unkompliziert

-

Wie Anleger Futures nutzen können, um sich gegen Marktrückgänge abzusichern

Futures-Märkte sind aus mindestens einigen Gründen bei vielen aktiven Händlern beliebt. Futures-Handel ist, Gut, über die Zukunft – versuchen abzuschätzen, wo die Preise für eine bestimmte Ware, Besta

-

BlockFi vs. Coinbase:Was ist besser für Krypto-Neulinge?

Kryptowährung, eine digitale Währung, die nicht von einer Regierung verwaltet wird, wird von Tag zu Tag beliebter und Mainstream. In manchen Fällen, Kryptowährung wird sogar für Transaktionen verwende

Geschäftsstrategie

- Vorstände sind in Zeiten des Wandels mit Führungskrisen konfrontiert

- Was Sie über Risikokapital im Frühstadium wissen sollten, bevor Sie es verfolgen

- Was ist eine Holdinggesellschaft?

- 6 kreative Wege, um eine großartige Einstellung zu entwickeln

- So finden Sie das richtige VC zur Finanzierung Ihres Unternehmens

- Was ist eine horizontale Fusion?

-

So fährt man für Uber

So fährt man für Uber Um für Uber zu fahren, Sie müssen die Mindestanforderungen des Unternehmens erfüllen, Zugang zu einem berechtigten viertürigen Fahrzeug haben und eine Online-Fahrerprüfung absolvieren. Wenn Sie zuge...

-

Wall Street Pioneer:Investieren Sie wie ein Mann, um diese teuren Geldfehler zu vermeiden

Wall Street Pioneer:Investieren Sie wie ein Mann, um diese teuren Geldfehler zu vermeiden Sallie Krawcheck ist optimistisch, Frauen dazu zu bringen, ihre Finanzen in die Hand zu nehmen. Der Gründer der Robo-Advising-Investmentplattform Ellevest, und eine der ranghöchsten Frauen, die jema...

-

Die Vor- und Nachteile einer vollständigen Abdeckung vs. Haftpflicht-Autoversicherung

Die Vor- und Nachteile einer vollständigen Abdeckung vs. Haftpflicht-Autoversicherung Solange Sie kein Fahrzeug finanzieren, Sie haben die Wahl zwischen einer Haftpflichtversicherung, die für Verletzungen und Schäden zahlt, die andere aufgrund Ihrer Fahrlässigkeit erlitten haben, und v...

-

Sind die Schulden von Studentendarlehen so schlimm, wie es scheint?

Sind die Schulden von Studentendarlehen so schlimm, wie es scheint? College-Studenten sind wieder auf dem Campus im ganzen Land. Für viele, es ist das erste Mal, dass sie alleine sind. Jedes Jahr beginnt die erste Klasse damit, dass der Professor etwas fragt wie:Ist...