Was ist eine S Corporation (S Unterkapitel)?

Eine S Corporation (S Corp) ist eine eng gehaltene Kapitalgesellschaft (Limited Liability Company (LLC), Partnerschaft, oder C Corporation), die für Bundessteuerzwecke als Durchleitungsunternehmen behandelt wird. Es wird durch Wahl geschaffen, um nach Unterkapitel S von Kapitel 1 des Internal Revenue Code besteuert zu werden. Der Steuerstatus ändert den Geschäftsbetrieb nicht, aber es bedeutet, dass die Körperschaft keine Bundeseinkommensteuer zahlen wird; eher, die Steuerlast wird an die Aktionäre weitergegeben.

Die S Corporation entscheidet sich für die Weitergabe von Einnahmen, Verluste, Abzüge, und Gutschriften an ihre Aktionäre aus Gründen der Bundeseinkommensteuer. Somit, Aktionäre werden Einkommen ausweisen, Verluste, Abzüge, und Gutschriften auf ihre eigenen individuellen Steuererklärungen. LLCs, Partnerschaften, und Einzelunternehmen können sich für die Besteuerung als S-Gesellschaften entscheiden; jedoch, Einzelunternehmen müssen sich zunächst in eine Kapitalgesellschaft oder eine LLC umwandeln, bevor sie in den Status von Unterkapitel S gewählt werden können.

Der Begriff S Corporation bedeutet in vollem Umfang „Small Business Corporation“ und ist bei kleinen Unternehmen untrennbar sehr beliebt. S Unternehmen, wie oben hervorgehoben, können LLCs oder Personengesellschaften sein, die sich für eine Besteuerung gemäß Abschnitt 1362(a) S Körperschaftsteuerstatus (Unterkapitel S von Kapitel 1) entscheiden, 1958 vom Kongress verabschiedet. Das Einkommen wird jährlich auf Anteilseignerebene besteuert. Deswegen, Zahlungen an die Aktionäre werden steuerfrei ausgeschüttet.

Notieren, jedoch, ist, dass S Corporations nicht in allen Bundesstaaten gleich behandelt werden. Einige Staaten ignorieren den Steuerstatus von Unterkapitel S vollständig, und sie bieten ihnen keine Steuererleichterungen oder steuerlichen Vorteile. Zum Beispiel, Kalifornien erhebt eine Franchisesteuer von 1,5 % auf das Nettoeinkommen von S Corps. Einige Staaten verlangen als Voraussetzung für die Wahl des Steuerstatus von Unterkapitel S zusätzliche staatsspezifische Modalitäten und Anforderungen.

Zusätzlich zu den einzigartigen Funktionen von S Corporations, von ihnen wird erwartet, dass sie die allgemeinen Verfahren der Gesellschaft befolgen, die für C-Gesellschaften gelten, wie zum Beispiel die Hinterlegung einer SatzungSatzungSatzungSatzung ist eine Reihe von formellen Dokumenten, die die Existenz eines Unternehmens in den Vereinigten Staaten und Kanada belegen. Damit ein Geschäft bestehen kann, Abhalten von Vorstands- und Aktionärsversammlungen, Abstimmung über wichtige Entscheidungen, und ähnliche Anforderungen an die Einrichtung von Rechts- und Rechnungslegungsverfahren.

Zusammenfassung

- Eine S Corporation ist eine eng gehaltene Kapitalgesellschaft (LLC, Partnerschaft, oder C Corporation), die für Bundessteuerzwecke als Durchleitungsunternehmen behandelt wird.

- S Unternehmen zahlen keine Bundeseinkommensteuer, die Steuerlast wird jedoch durch Aktionärsausschüttungen an die Aktionäre weitergegeben.

- Die Aktionäre der S Corporation werden Einkommen ausweisen, Verluste, Abzüge, und Gutschriften auf ihre eigenen individuellen Steuererklärungen.

Mechanik eines S-Konzerns

Die S Corporation funktioniert wie jede andere Gesellschaft durch die einschlägigen SatzungenUnternehmenssatzungUnternehmenssatzungen sind die Regeln, die die Führung eines Unternehmens regeln, und einer der ersten Punkte, die der Vorstand bei der Gründung eines Unternehmens festlegt. Solche Statuten werden normalerweise erstellt, nachdem die Satzung eingereicht wurde, die Unternehmen regelt. Der Hauptunterschied besteht darin, dass S Corporations keine Bundeskörperschaftssteuer wie andere Unternehmen zahlen. S Kapitalgesellschaften zahlen Steuern durch ihre individuellen Einkommensteuererklärungen, die als Durchlaufbesteuerung bezeichnet wird.

Nach Einreichung ihrer Satzung Aktionäre müssen Formular 2553 beim Internal Revenue Service (IRS) für die Wahl des Status von Unterkapitel S einreichen. Das Formular muss von allen Aktionären unterschrieben werden.

S-Unternehmen reichen das Steuererklärungsformular 1120S und den Anhang K-1 für jeden Aktionär beim IRS ein. Tabelle K-1 gibt die Höhe der Einkünfte an, die der jeweilige Aktionär jährlich erhält, und bildet die Grundlage für die Berechnung der jährlich zu zahlenden Einkommensteuer.

Einreichungsanforderungen für S Corporations

Um eine S Corporation zu werden, ein Unternehmen muss sich dafür entscheiden, als S Corporation besteuert zu werden. Es ist möglich, ob das Unternehmen als LLC eingetragen ist, Partnerschaft, oder eine C-Corporation. Im Folgenden sind die Anforderungen aufgeführt:

- Nicht mehr als 100 Aktionäre. Nichtsdestotrotz, eine Person kann eine S Corporation besitzen.

- Das Unternehmen muss in den Vereinigten Staaten registriert sein (inländisches Unternehmen).

- Anteilinhaber müssen natürliche Personen (US-Bürger oder legal in den USA ansässige Personen) und bestimmte ausgenommene Organisationen wie Trusts, Güter, und Wohltätigkeitsorganisationen.

- Ausländische Aktionäre, C Unternehmen, LLCs, und bestimmte PartnerschaftenPartnerschaftEine Partnerschaft ist eine Geschäftsform, bei der zwei oder mehr Personen gemeinsam ein Unternehmen gründen und führen. Es gibt drei Haupttypen von Partnerschaften:Allgemeinmediziner, LP, LLP dürfen nicht Aktionäre der S Corporation sein. Auch andere S-Gesellschaften können keine Aktionäre einer S-Gesellschaft sein, es sei denn, sie besitzen 100 % der Ziel-S-Gesellschaft.

- S Corporations können nur eine Aktienklasse ausgeben. Es bedeutet keine Vorzugsaktien oder andere Arten von Aktien außer möglicherweise Stammaktien. Jedoch, sie können stimmberechtigte und nicht stimmberechtigte Aktien ausgeben.

Für mehr Informationen, Sehen Sie sich die CFIs an Kurs "Formen der Unternehmensstruktur" .

Wahlmöglichkeiten für verschiedene Entitäten

Die Wahl zur S-Corporation wird für C-Corporationen durch den folgenden Prozess abgeschlossen:LLCs, bzw. Einzelunternehmen:

- C-Unternehmen – Unternehmen entscheiden sich für die Besteuerung als S-Unternehmen durch Einreichung des Formulars 2553:Wahl durch eine Small Business Corporation an den IRS.

- LLCs – LLCs reichen Formular 8832 ein:Wahl zur Klassifizierung von Rechtsträgern und Formular 2553. Zu beachten ist, dass eine LLC ihre Gesellschaftsform nicht von einer LLC ändern muss; es behält seinen LLC-Status, wird aber als S Corporation besteuert. Jedoch, LLCs müssen sich dafür entscheiden, als Kapitalgesellschaft besteuert zu werden, bevor sie die Wahl für den S-Corporation-Status gemäß Abschnitt 1362 (a) treffen.

- Einzelunternehmen – EinzelunternehmenEinzelunternehmenEin Einzelunternehmen (auch bekannt als Einzelunternehmen, einziger Händler, oder Eigentum) ist eine Art einer nicht rechtsfähigen juristischen Person, die nur im Besitz einer Gesellschaft oder einer LLC sein muss, bevor der Status einer S Corporation gewählt wird.

Wahlfenster

Eine Wahl zum Steuerstatus sollte nicht später als zwei Monate und fünfzehn Tage im Jahr, in dem die Wahl wirksam werden soll, stattfinden. Betrachtet man ein Kalenderjahr, der letzte Wahltag sollte der 15. März sein. Jedoch, eine Wahl kann jederzeit während des Vorjahres erfolgen, damit die Wahl im Folgejahr wirksam wird.

Vorteile von S Corporations

1. Beschränkter Haftungsschutz

S Corporations sind separate juristische Personen, die den Aktionären eine beschränkte Haftung gewähren. Es bedeutet, dass Aktionäre vor dem Verlust ihres persönlichen Vermögens und ihres Vermögens durch Forderungen von Unternehmensgläubigern im Zusammenhang mit Gerichtsverfahren und Schulden geschützt sind. Dabei spielt es keine Rolle, ob die Ansprüche aus Verträgen oder Rechtsstreitigkeiten stammen. Somit, Das Aktionärsvermögen der S Corporation ist geschützt.

2. Pass-Through-Besteuerung

Das Einkommen einer S-Gesellschaft, Verluste, Kredite, und Abzüge werden an die Anteilseigner weitergegeben, ohne auf Unternehmensebene besteuert zu werden. Der Vorgang wird als Pass-Through-Besteuerung bezeichnet. und S Corporations sind als Durchleitungsunternehmen für Einkommensteuerzwecke des Bundes (und anderer Bundesstaaten) bekannt.

Sie profitieren von der Vermeidung der Doppelbesteuerung des Einkommens, was gleichbedeutend mit C Corporations ist, wenn Einkünfte auf Körperschaftsebene als Körperschaftsteuer und auf Gesellschafterebene als Dividendensteuer besteuert werden. Die Aktionäre der S Corporation können sich für einen Abzug von 20% qualifiziertem Geschäftseinkommen (QBI) auf ihr Aktionärseinkommen qualifizieren.

3. Möglichkeit, Gehalt und Einkommensverteilung zu erhalten

Aktionäre einer S Corporation können sowohl Gehälter als auch Einkommensausschüttungen von der Gesellschaft erhalten, was zu einer geringeren Steuerbelastung führt. Eine S Corporation zieht das Gehalt von den Unternehmensausgaben ab, bevor sie die Einnahmen an die Aktionäre ausschüttet.

Außerdem, Einkommensausschüttungen unterliegen nicht der Selbständigkeitssteuer. Es ist, jedoch, wichtig zu wissen, dass der IRS die Angemessenheit der an die Aktionäre gezahlten Gehälter untersuchen kann, sowie die Aufteilung in Einkommensverteilungen und Gehälter.

4. Konvertierung leicht gemacht

Es ist für S-Corporationen einfach, leicht in eine C-Corporation umzuwandeln, indem sie die erforderlichen Wahlformulare beim IRS einreichen.

5. Aktienübertragbarkeit

Aktien der S Corporation sind frei übertragbar, und Aktionäre können ihre Beteiligung ohne Zustimmung anderer Aktionäre verkaufen, es hat auch keine nachteiligen steuerlichen Konsequenzen. Es schafft auch einen liquiden Markt für den Handel mit Aktien der S Corporation.

Um mehr zu lernen, siehe CFIs Formen von Geschäftsstrukturen Kurs.

Vorteile von S Corporations

S Corporations bieten exklusive Vorteile, die von anderen Unternehmen nicht geteilt werden, wie zum Beispiel:

1. Steuerersparnis für Selbständige

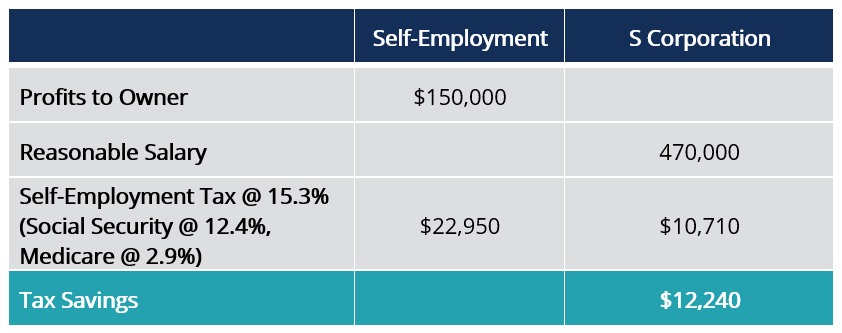

Steuerersparnisse für Selbständige wie SozialversicherungSocial SecuritySocial Security ist ein Programm der US-Bundesregierung, das Menschen mit unzureichendem oder keinem Einkommen Sozialversicherungen und Sozialleistungen bietet. Die ersten Social und Medicare werden für S Corporations realisiert. Die Steuerersparnis kann bis zu 15,3% pro Dollar betragen. Die Eigentümer erhalten angemessene Gehälter und Gewinnanteile, die nicht der Gewerbesteuer unterliegen.

Der Eigentümer einer S Corporation spart eine Selbständigkeitssteuer von 12 USD, 240 als wenn sie selbstständig wären.

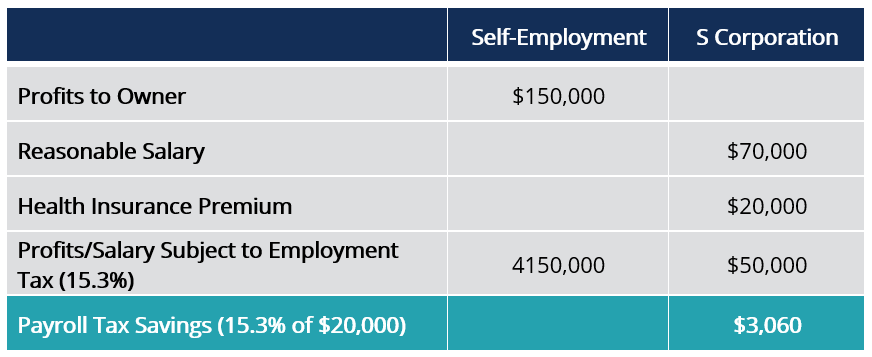

2. Einsparungen bei der Krankenversicherungssteuer

Aktionäre von S Corporations haben die Möglichkeit, zusätzliche Lohnsteuer auf den Familienkrankenversicherungsschutz zu sparen, wenn diese in ihren Gehältern enthalten ist. Ehegatten haben keinen Anspruch auf Deckung durch eine subventionierte Krankenversicherung.

Gehälter, die Krankenkassenprämien enthalten, sind steuerpflichtig, aber der gezahlte Beitrag ist abzugsfähig, da die Prämien von der Lohnsteuer befreit sind. Somit, Krankenversicherungsbeiträge sind bei der Einkommensteuererklärung der Aktionäre abzugsfähig, was zu Einsparungen bei der Einkommensteuer führt.

Die Aktionäre der S Corporation können 3 US-Dollar sparen, 060 in der Lohnsteuer.

3. Abzug persönlicher Ausgaben im Rahmen eines rechenschaftspflichtigen Plans

Mitarbeiter von Anteilseignern dürfen keine persönlichen Geschäftsausgaben von ihrer individuellen Steuererklärung abziehen. Jedoch, Mitarbeiter der S Corporation-Aktionäre können vom Unternehmen eine Erstattung ihrer persönlichen Ausgaben erhalten. Damit es möglich ist, S Unternehmen sollten einen Accountable Plan aufstellen, der erfordert, dass persönliche Ausgaben für geschäftliche Zwecke nachgewiesen werden.

4. Stundung von Steuern im Rahmen der Altersvorsorge

S Corporations können Rentenbeiträge in Höhe von 25 % der Arbeitnehmerbeiträge oder 71 US-Dollar leisten. 250 (25 % des Limits von 280 $, 000) im Rahmen der vereinfachten individuellen Altersvorsorge für Arbeitnehmer (SEP IRA). Es gibt, jedoch, keine Nachholbeiträge im Alter von 50 Jahren plus SEP IRAs.

Die Beiträge sollten bei oder vor der Fälligkeit der Arbeitnehmersteuererklärung geleistet werden. Somit, Aktionäre der S Corporation können individuelles Einkommen gemäß 401 (k) von Steuern aufschieben. Es reduziert die Beitragsgrenze der SEP IRAs des Arbeitgebers.

Dennoch, die latente ertragsteuerzahlung wird schließlich zu zahlen sein. Folglich, die Höhe der Beiträge reduziert die Beitragsgrenze der SEP IRAs, und aus dem Beitrag abgezogene Einkünfte sind steuerberechtigt.

5. Abrechnung nach Bargeldmethode

Aktionäre von S Corporations, die kein Inventar besitzen, können anstelle der komplizierten periodengerechten Rechnungslegung die Kassenrechnung verwenden. Aktionäre können durch die Anwendung von kassenbasierten Rechnungslegungsvorschriften profitieren, bei denen Einkünfte bei Erhalt steuerpflichtig sind und Ausgaben bei Zahlung abzugsfähig sind.

Nachteile von S-Gesellschaften

1. Eine Lagerart

S Corporations beschränken Aktien auf nur eine Art – Stammaktien. Somit, das Unternehmen nicht in der Lage ist, Mittel durch andere Mittel wie die Ausgabe von Vorzugsaktien zu beschaffen, usw.

2. Beschränkungen des Aktionärstyps

Es gibt Beschränkungen für die Art der Aktionäre, die S Corporations annehmen können, indem sie das Eigentum auf Einzelpersonen und bestimmte ausgenommene Organisationen wie Trusts und Nachlässe beschränken. Es bedeutet die Nichteinbeziehung von C Corporations, LLCs, und andere S-Corporationen (es sei denn, sie besitzen 100 % der Ziel-S-Corporation), wodurch bestimmte Institutionen mit Kapital gehemmt werden.

3. Strenge Anforderung zur Zuweisung von Anteilseignergeldern

S Kapitalgesellschaften sind verpflichtet, Gewinne und Verluste strikt nach der Anzahl der von jedem Aktionär gehaltenen Aktien zu verteilen. Dies ist anders als bei LLCs, die Gewinne teilen können; jedoch; sie mögen je nach ihren Umständen.

4. Ende des Kalenderjahresendes

S Konzerne sollen im Dezember ein Geschäftsjahresende verabschieden. Es kann andere Unternehmen benachteiligen, effizient zu arbeiten und zu berichten, wenn der Dezember für einen Jahresendmonat nicht für ihre Geschäftstätigkeit geeignet ist.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- UnternehmensstrukturUnternehmensstrukturUnter Unternehmensstruktur versteht man die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche

- Limited Liability Company (LLC)Limited Liability Company (LLC)Eine Limited Liability Company (LLC) ist eine Unternehmensstruktur für Privatunternehmen in den Vereinigten Staaten, eine, die Aspekte von Partnerschaften und Unternehmen vereint

- Stakeholder vs ShareholderStakeholder vs. ShareholderDie Begriffe „Stakeholder“ und „Shareholder“ werden im Geschäftsumfeld oft synonym verwendet. Wenn man sich die Bedeutung von Stakeholder vs. Shareholder genau ansieht, Es gibt wesentliche Unterschiede in der Nutzung. Allgemein, ein Aktionär ist ein Aktionär des Unternehmens, während ein Aktionär nicht unbedingt ein Aktionär ist.

- C Corp vs S Corp

-

33 Bestandsmanagement-KPIs und -Metriken für 2020

Erfahren Sie alles, was Sie über Bestandsmanagement-KPIs und -Metriken wissen müssen. einschließlich wann man sie verwendet, Formeln und die Differenz zwischen Umsatz, Empfang, Betriebs- und Mitarbeit

-

11 überraschende Dinge, die Ihr HSA abdecken wird

Health Savings Accounts (HSAs) sind medizinische Bankkonten, die mit niedrigen Prämien gepaart sind, Krankenversicherungen mit hohem Selbstbehalt. Die Versicherung mit hohem Selbstbehalt/niedriger Prä

-

Was ist die Geldmarktrendite?

Die Geldmarktrendite ist die Rendite aus der Anlage in liquide, kurzfristige Schuldtitel mit einer Laufzeit von weniger als einem Jahr. Zu den Geldmarktinstrumenten gehören Treasury Bills (T-Bills)Tre

-

So belohnen Sie sich, ohne Ihr Budget zu sprengen

Die Wahrheit ist, dass Sie hart für Ihr Geld arbeiten, Es ist also nur fair, dass du dich ab und zu belohnen kannst, rechts? Nun ja! Sie verdienen es auf jeden Fall, sich selbst etwas Gutes zu tun und

Geschäftsstrategie

-

Dinge, die Sie beim Beitritt zu Bitcoin Casinos beachten sollten

Dinge, die Sie beim Beitritt zu Bitcoin Casinos beachten sollten Einführung Gehen Sie einfach online und treten Sie dem ersten Bitcoin-Casino bei, das Sie finden? Nein! Natürlich, Sie könnten Glück haben und sich in einem der besten Bitcoin-Casinos auf dem Mar...

-

Müssen Sie ein obligatorisches Trinkgeld zahlen?

Müssen Sie ein obligatorisches Trinkgeld zahlen? In vielen Ländern, einschließlich der Vereinigten Staaten, Es ist üblich und wird erwartet, nach dem Essen Trinkgeld zu geben. Wenn der Service ausgezeichnet war oder Sie in einem gehobenen Restaurant...

-

Wie man Aktien liquidiert

Wie man Aktien liquidiert Nahaufnahme der digitalisierten Börsentafel Immer wenn Sie ein kleines Portfolio liquidieren oder die Aktie in Bargeld umwandeln, es hat finanzielle Folgen. Zum Beispiel, Sie können auf Kapitalgewinn...

-

Was ist das Celler-Kefauver-Gesetz?

Was ist das Celler-Kefauver-Gesetz? 1950 verabschiedete der Kongress der Vereinigten Staaten den Celler-Kefauver Act mit dem Ziel, die Bestimmungen des Clayton Antitrust Act von 1914 zu stärken. das Gesetz wurde erlassen, um eine Lücke ...