Was sind variable Kosten?

Variable Kosten sind Aufwendungen, die im Verhältnis zum Warenvolumen schwanken. bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die ein Unternehmen herstellt, oder Dienstleistungen. Mit anderen Worten, es handelt sich um Kosten, die je nach Aktivitätsvolumen variieren. Die Kosten steigen mit zunehmendem Aktivitätsvolumen und sinken mit abnehmendem Aktivitätsvolumen.

Die häufigsten variablen Kosten

- Direkte Materialien

- Direkte Arbeit

- Transaktions Gebühren

- Provisionen

- Betriebskosten

- Abrechenbare Arbeitsvergütung Vergütungs- und Gehaltsleitfäden für Stellen im Bereich Corporate Finance, Investment Banking, Aktienforschung, FP&A, Buchhaltung, Werbetechnik, FMVA-Absolventen,

Im Wesentlichen, wenn die Kosten je nach Aktivitätsvolumen variieren, es handelt sich um variable Kosten.

Formel für variable Kosten

Variable Gesamtkosten =Gesamtmenge des Outputs x Variable Kosten pro Outputeinheit

Variable vs. Fixkosten bei der Entscheidungsfindung

Die den Unternehmen entstehenden Kosten setzen sich aus fixen und variablen Kosten zusammen. Wie oben erwähnt, Die variablen Kosten bleiben nicht konstant, wenn sich das Produktionsniveau ändert. Auf der anderen Seite, Fixkosten sind Kosten, die unabhängig vom Produktionsstand konstant bleiben (zB Büromieten). Zu wissen, welche Kosten variabel und welche Kosten fix sind, ist für die Geschäftsentscheidung wichtig.

Zum Beispiel, Amy macht sich große Sorgen um ihre Bäckerei, da die Einnahmen aus dem VerkaufUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung, die Begriffe "Verkauf" und liegen unter den Gesamtkosten für den Betrieb der Bäckerei. Amy fragt nach Ihrer Meinung, ob sie das Geschäft schließen soll oder nicht. Zusätzlich, sie hat sich bereits verpflichtet, für ein Jahr Miete zu zahlen, Elektrizität, und Mitarbeitergehälter.

Deswegen, selbst wenn das Geschäft geschlossen werden sollte, Amy würden diese Kosten noch bis zum Jahresende anfallen. Im Januar, das Unternehmen erzielte einen Umsatz von 3 US-Dollar, 000, aber es entstanden Gesamtkosten von 4 $, 000, für einen Nettoverlust von 1 USD, 000. Amy schätzt, dass im Februar ähnliche Einnahmen wie im Januar erzielt werden sollten. Amys Kostenliste für die Bäckerei sieht wie folgt aus:

A. Fixkosten im Januar:

- Miete:$1, 000

- Strom:$200

- Mitarbeitergehälter:$500

Fixkosten im Januar insgesamt:1 $, 700

B. Variable Ausgaben im Januar:

- Mehl kosten, Butter, Zucker, und Milch:1 $, 800

- Gesamtarbeitskosten:$500

Variable Gesamtkosten im Januar:2 $, 300

Wenn Amy nicht wusste, welche Kosten variabel oder fix waren, Es wäre schwieriger, eine angemessene Entscheidung zu treffen. In diesem Fall, Wir können sehen, dass die gesamten Fixkosten 1 USD betragen, 700 und die gesamten variablen Ausgaben betragen 2 USD, 300.

Wenn Amy das Geschäft schließen würde, Amy muss weiterhin monatliche Fixkosten von 1 USD zahlen, 700. Wenn Amy trotz Geldverlustes weiterarbeiten würde, Sie würde nur 1 Dollar verlieren, 000 pro Monat ($3, 000 Umsatz – $4, 000 Gesamtkosten). Deswegen, Amy würde tatsächlich mehr Geld verlieren ($1, 700 pro Monat), wenn sie das Geschäft ganz einstellen würde.

Dieses Beispiel veranschaulicht die Rolle, die Kosten bei der Entscheidungsfindung spielen. In diesem Fall, die optimale Entscheidung wäre für Amy, das Geschäft fortzusetzen und gleichzeitig nach Wegen zu suchen, die durch die Produktion anfallenden variablen Kosten zu reduzieren das zeigt die Summe (z. sehen, ob sie sich Rohstoffe zu einem niedrigeren Preis sichern kann).

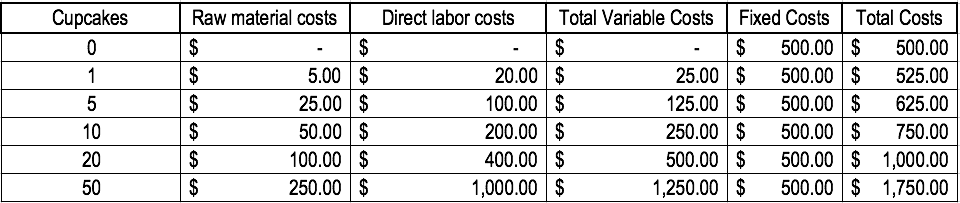

Beispiel für variable Kosten

Betrachten wir eine Bäckerei, die Kuchen herstellt. Es kostet 5 Dollar an Rohstoffen und 20 Dollar an direkter Arbeit, um einen Kuchen zu backen. Zusätzlich, es gibt Fixkosten von $500 (die verwendete Ausrüstung). Um das Konzept zu veranschaulichen, siehe folgende Tabelle:

Beachten Sie, wie sich die Kosten ändern, wenn mehr Kuchen produziert werden.

Break-Even-Analyse

Variable Kosten spielen bei der Break-Even-Analyse eine wesentliche Rolle. Die Break-Even-Analyse wird verwendet, um die Höhe des Umsatzes oder die erforderlichen Einheiten zu bestimmen, die verkauft werden müssen, um die Gesamtkosten zu decken. Die Break-Even-Formel lautet wie folgt:

Break-Even-Punkt in Einheiten =Fixkosten / (Verkaufspreis pro Einheit – Variable Kosten pro Einheit)

Betrachten Sie das folgende Beispiel:

Amy möchte, dass Sie jeden Monat die Mindestmenge an Waren bestimmen, die sie verkaufen muss, um die Gewinnschwelle zu erreichen. Die Bäckerei verkauft nur einen Artikel:Kuchen. Die Fixkosten für den Betrieb der Bäckerei betragen 1 US-Dollar, 700 pro Monat und die variablen Kosten für die Herstellung eines Kuchens betragen 5 US-Dollar für Rohstoffe und 20 US-Dollar für direkte Arbeit. Zusätzlich, Amy verkauft die Kuchen zu einem Verkaufspreis von 30 Dollar.

Um den Break-Even-Point in Einheiten zu bestimmen:

Break-Even-Punkt in Einheiten =$1, 700 / (30 $ – 25 $) =340 Einheiten

Deswegen, für Amy, um ausgeglichen zu werden, sie müsste mindestens 340 Kuchen im Monat verkaufen.

Video-Erklärung der Kosten

Sehen Sie sich dieses kurze Video an, um die in diesem Handbuch behandelten Hauptkonzepte schnell zu verstehen. einschließlich der variablen Kosten, die gängigen Arten variabler Kosten, die Formel, und Break-Even-Analyse.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- KostenstrukturKostenstrukturKostenstruktur bezieht sich auf die Arten von Ausgaben, die einem Unternehmen entstehen, und setzt sich in der Regel aus fixen und variablen Kosten zusammen. Fixkosten bleiben unverändert

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- KostenverhaltensanalyseKostenverhaltensanalyseKostenverhaltensanalyse bezieht sich auf den Versuch des Managements zu verstehen, wie sich die Betriebskosten im Verhältnis zu einer Änderung in der Unternehmensstruktur ändern

-

3 Möglichkeiten, wie Ihre Kreditkartenprämien Sie reich machen können

Wenn Sie noch keine Kreditkarte haben, die Prämien bietet (ob Cashback oder Reisen), es ist Zeit sich anzumelden. Wenn Sie sich Sorgen machen, alle Begriffe oder Regeln zu verstehen, oder frage dich,

-

Walgreens bringt die Arztpraxis in die Apotheke

COVID-19 lässt viele von uns neu überdenken, wie wir unser Leben organisieren. In bestimmten Bereichen geben wir weniger aus; wir erkennen, was und wer wirklich wichtig ist. Das Gesundheitswesen ist v

-

Cost-Plus-Verträge definiert

Verträge sind möglicherweise nicht Ihr Geschäft, aber Ihr Geschäft hängt von Verträgen ab. Wenn Sie alle Parteien auf die gleiche Seite bringen, können Sie Ihr Unternehmen und sein Endergebnis schütze

-

Börsencrash

Was ist ein Börsencrash? Ein Börsencrash ist ein schneller und oft unerwarteter Rückgang der Aktienkurse. Ein Börsencrash kann eine Nebenwirkung einer großen Katastrophe sein, Wirtschaftskrise, oder

Buchhaltung

-

So reichen Sie eine Kündigungserklärung in Los Angeles County ein

So reichen Sie eine Kündigungserklärung in Los Angeles County ein Eine Aufhebungsurkunde ist ein Eigentumstitel, der auf einer Immobilie eingereicht werden kann, der das Interesse einer Partei bekundet, eine Immobilie, die sie besitzt, an eine andere Partei zu übert...

-

Sechs Aktien zum Kauf, um den „Biden Tax Bite“ zu überwinden

Sechs Aktien zum Kauf, um den „Biden Tax Bite“ zu überwinden Der Finanzbeamte kommt... und er ist hungrig . US-Präsident Joe Biden und seine Crew von Big-Government-Mitarbeitern haben ein Budget vorgestellt, das auf satte 6 Billionen Dollar kippt. In diesem...

-

Wie Realismus Sie wohlhabender und gesünder hält

Wie Realismus Sie wohlhabender und gesünder hält Ein berühmter amerikanischer Autor mag seine Landsleute als vorübergehend verlegene Millionäre, aber wer auch immer diesen Ausdruck geprägt hat, wusste sicherlich ein oder zwei Dinge über unseren nati...

-

Sind die Gebühren der Wohnungseigentümergemeinschaft steuerlich absetzbar?

Sind die Gebühren der Wohnungseigentümergemeinschaft steuerlich absetzbar? Wohneigentum hat seine Steuervorteile, aber der Abzug der Gebühren der Wohnungseigentümergemeinschaft gehört in der Regel nicht dazu. Nur Vermieter können diese Gebühren als Aufwand für die Verwaltung...