So verwenden Sie die drei Finanzberichte in FP&A

Jeder, der in der Abteilung Finanzplanung und -analyse (FP&A) arbeitet, sollte mit den drei Abschlüssen in FP&A bestens vertraut sein – Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn bzw. BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., und KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum erwirtschaftet und verwendet hat. Jeder der Jahresabschlüsse enthält wichtige Finanzkennzahlen, in bestimmten Zeiträumen, für die internen und externen StakeholderStakeholderIm Geschäft, ein Stakeholder ist jede Person, Gruppe, oder Partei, die ein Interesse an einer Organisation und den Ergebnissen ihrer Handlungen hat. Typische Beispiele für ein Unternehmen.

Die Gewinn- und Verlustrechnung zeigt die Rentabilität eines Unternehmens, indem sie den Umsatz, Kosten der verkauften WarenCost of Goods Sold (COGS) Die Kosten der verkauften Waren (COGS) messen die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte, Nettoergebnis, und diverse Ausgaben. Eine Bilanz gibt Auskunft über das Vermögen eines Unternehmens, Verbindlichkeiten, und Shareholders’ EquityStockholders EquityStockholders Equity (auch bekannt als Shareholders Equity) ist ein Konto in der Bilanz eines Unternehmens, das sich aus dem Grundkapital plus zu einem bestimmten Zeitpunkt zusammensetzt. Die Kapitalflussrechnung zeigt Cashflows aus dem operativen Geschäft, Finanzierung, und Investitionstätigkeiten innerhalb und außerhalb des Unternehmens.

Warum sollte ein FP&A-Analyst über die drei Finanzberichte Bescheid wissen?

Es ist zwar nicht notwendig, dass ein FP&A-Analyst in der Lage ist, die drei Abschlüsse in FP&A zu erstellen und zu pflegen, er/sie sollte die grundlegenden Bestandteile dieser Aussagen und die Bedeutung der einzelnen Abbildungen verstehen. Es ist besonders wichtig für FP&A-Analysten, die für die Finanzmodellierung verantwortlich sind, Finanzanalyse, und Prognose der zukünftigen Rentabilität eines Unternehmens, die die Extraktion historischer Daten erfordert.

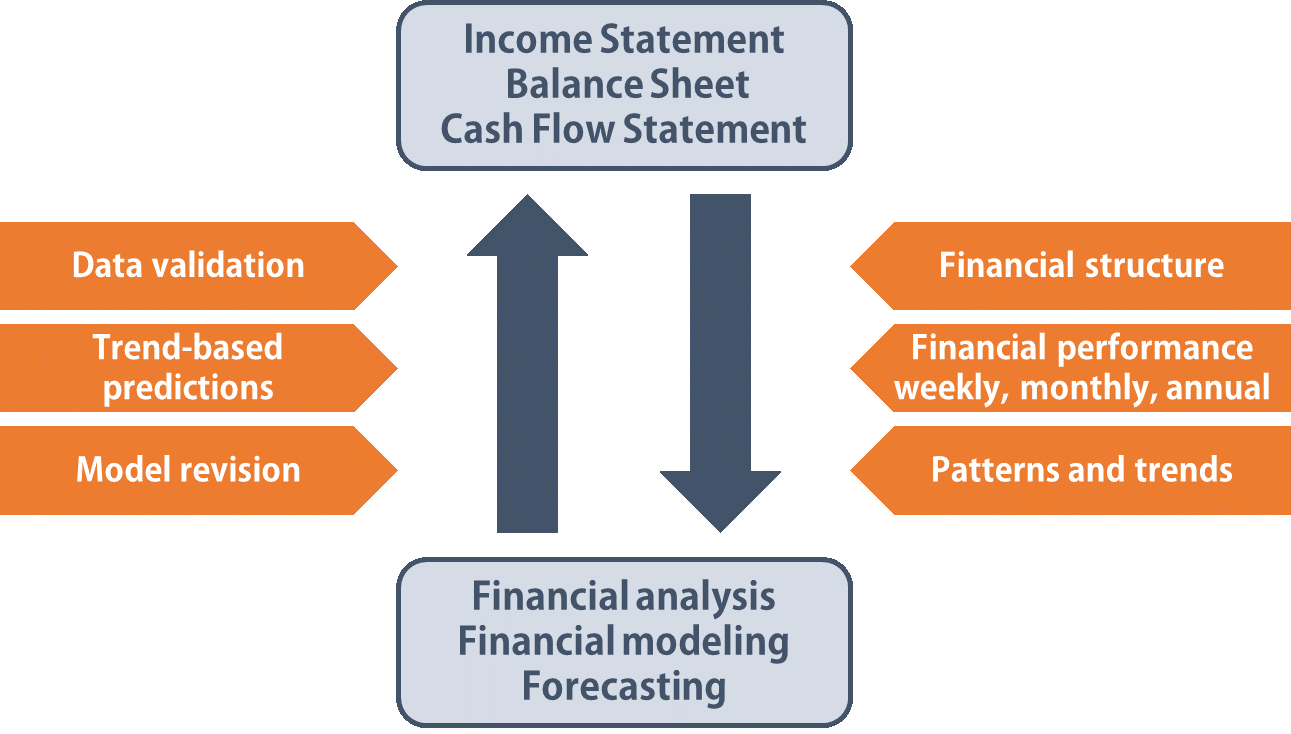

1. Die Aussagen helfen einem FP&A-Analysten, die Finanzstruktur und die vergangene Performance zu verstehen.

Es ist ein wesentlicher erster Schritt für einen FP&A-Analysten, sich vor Beginn einer Analyse über den Finanzstatus und die Finanzstruktur eines Unternehmens zu informieren. Die drei Finanzberichte fassen alle wichtigen Zahlen zusammen, die ein Analyst wissen muss, von den Einnahmequellen, aus denen ein Unternehmen seine Einnahmen erwirtschaftet, auf die Zusammensetzung der Kostenstrukturen und die Methoden der Kostenverteilung.

Der FP&A-Analyst möchte auch herausfinden, wie sich das Unternehmen in den letzten Jahren entwickelt hat, um das Wachstum oder den Rückgang seiner Betriebseffizienz zu verstehen. Mit diesen Informationen, Ein Analyst kann sich bereits vor der Durchführung von Analysen ein Bild von Ertrags- und Kostentrends machen.

2. Die Aufstellungen enthalten notwendige Informationen für die Finanzmodellierung.

Die in den drei Abschlüssen enthaltenen Informationen werden ständig in verschiedenen Arten von Finanzanalyse- und Prognoseprozessen verwendet. Zum Beispiel, Ein FP&A-Analyst muss Informationen wie die Einnahmen und Ausgaben des gesamten Unternehmens und jeder einzelnen Abteilung aus der Gewinn- und Verlustrechnung extrahieren, um ein Konsolidierungsmodell zu erstellen.

Für große Unternehmen, ihre Finanzberichte können sehr umfangreich sein, aber es ist langwierig, sie zu durchsuchen. Ein FP&A-Analyst sollte in der Lage sein, aus den Aussagen die richtigen Zahlen für seine Berechnungen auszuwählen und Abweichungen in diesen Daten schnell zu erkennen.

3. Für den Prognoseprozess sind ständige Aktualisierungen der Finanzdaten erforderlich.

Prognose ist der Prozess der Betrachtung historischer Daten und der Analyse von Mustern, um die kurzfristige Leistung eines Unternehmens in der Zukunft vorherzusagen. auf wöchentlicher oder monatlicher Basis. Die Pflege eines Prognosemodells erfordert eine häufige Überwachung und Überarbeitung durch einen FP&A-Analysten. und deshalb, er/sie sollte kontinuierlich Daten aus Monatsabschlüssen sammeln und das Prognosemodell mit den neuesten Informationen verfeinern, um eine genaue Prognose zu erstellen.

Der Jahresabschluss hilft einem FP&A-Analysten auch, die Chancen und Risiken des Unternehmens zu erkennen. Zum Beispiel, ein Leverage-Risiko für ein Unternehmen kann signalisiert werden, wenn es durch kurz- und langfristige Fremdkapital einen großen Betrag an Kapital aufnimmt.

Ein FP&A-Analyst sollte dies bei seiner Prognose berücksichtigen, da höhere Zinsaufwendungen und größere Mittelabflüsse zur Bedienung von Schulden erwartet werden, wenn das Unternehmen Kapital und Zinsen zurückzahlt. Eine gute Analyse kann der Unternehmensleitung helfen, bei der Planung von Großprojekten oder Investitionen in die Entwicklung neuer Produktlinien die nötige Vorsicht walten zu lassen.

4. Die Geschäftsplanung erfordert die Erfassung langfristiger Finanzergebnisse aus vergangenen Abschlüssen.

Ein langfristiger Geschäftsplan (LRBP) skizziert den langfristigen Plan eines Unternehmens und die Vorhersage der zukünftigen Leistung für einen Zeitraum von fünf bis zehn Jahren. Um einen zuverlässigen Langstreckenplan zu erstellen, Ein FP&A-Analyst muss historische Daten aus den Jahresabschlüssen der letzten fünf Jahre sammeln, um langfristige Trends in der Geschäftstätigkeit des Unternehmens zu verstehen.

Faktoren wie die Umsatzwachstumsrate und die Rendite auf das investierte Kapital sollten berücksichtigt werden, wenn ein FP&A-Analyst die Projektkosten budgetiert und die langfristige Ressourcenallokation festlegt.

5. Die drei Jahresabschlüsse dienen als Quelle für die Validierung in Finanzmodellen.

Nachdem Sie ein Finanzmodell erstellt und alle Daten an den richtigen Stellen platziert haben, Ein FP&A-Analyst sollte die Daten immer validieren, um die Genauigkeit der Berechnungen sicherzustellen. Die drei Jahresabschlüsse werden dann zu den optimalen Quellen für den Datenabgleich, da sie die formellen Aufzeichnungen über die finanzielle Leistung des Unternehmens darstellen.

Wenn Inkonsistenzen zwischen einer Zahl in einem Modell und in der Jahresrechnung festgestellt werden, ein FP&A-Analyst sollte das Modell überarbeiten, damit es mit dem Jahresabschluss übereinstimmt, bevor er fortfährt. In der Finanzmodellierung ist es gängige Praxis, eine Zahlenspalte einzufügen, wie der Gesamtumsatz und die Gesamtzuweisungskosten, direkt mit dem Abschluss am Ende eines Finanzmodells für schnelle Vergleiche verknüpft.

Ähnliche Resourcen

Vielen Dank, dass Sie unseren Leitfaden zu den drei Jahresabschlüssen in FP&A gelesen haben. CFI ist der globale Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen können nützlich sein:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Wie die 3 Abschlüsse verknüpft sindWie die 3 Abschlüsse verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- Arten von FinanzmodellenArten von FinanzmodellenDie gebräuchlichsten Arten von Finanzmodellen umfassen:3-Statement-Modell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. Entdecken Sie die Top 10 Typen

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Womit kann ich ein vorhandenes Holzdeck kostengünstig abdecken?

Das Abdecken einer Holzterrasse ist für die Wartung nützlich. Eine Holzterrasse ist ein attraktives Bauwerk, wenn sie gut gepflegt wird und unter den richtigen Bedingungen jahrelang hält. Aber Holz i

-

Weihnachten mit kleinem Budget:5 Möglichkeiten, es magisch zu machen

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Während Sie vielleicht die Weihnachtsstimmung spüren, Viel

-

Leiter des BIZ Innovation Hub ermahnt Zentralbanken, eigene CBDCs zu entwickeln

NEU-DELHI:Der Chef der Bank für Internationalen Zahlungsausgleich (BIZ), Benoît Coeuré, ermahnte die Zentralbanken beim Eurofi Financial Forum in Ljubljana am 10. September, ihre digitalen Zentralbank

-

Cost-Plus-Verträge definiert

Verträge sind möglicherweise nicht Ihr Geschäft, aber Ihr Geschäft hängt von Verträgen ab. Wenn Sie alle Parteien auf die gleiche Seite bringen, können Sie Ihr Unternehmen und sein Endergebnis schütze

Buchhaltung

-

8 Tipps zur Reduzierung Ihrer Reinigungskosten

8 Tipps zur Reduzierung Ihrer Reinigungskosten Die chemische Reinigung kann einen hübschen Cent und auch viel Zeit kosten. mit allen Abgaben und Abholungen. Dies gilt umso mehr, wenn Sie eine Menge nur chemisch reinigende Kleidung haben, die Sie i...

-

Ally Bank Review – Vollständige Anleitung

Ally Bank Review – Vollständige Anleitung Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...

-

Zwei Breakout Healthcare-Aktien mit zweistelligen Gewinnen

Zwei Breakout Healthcare-Aktien mit zweistelligen Gewinnen Chris Johnson Wie wir gesehen haben, Einer der stärksten Vorteile meines proprietären Best in Breed-Systems besteht darin, dass es nicht nur hart aufladende Unternehmen findet, aber ganz untergeliebt...

-

Leistungsschalter:Eine Maßnahme zur Bewältigung der Marktvolatilität

Leistungsschalter:Eine Maßnahme zur Bewältigung der Marktvolatilität An den Finanzmärkten, Unsicherheit erzeugt oft Volatilität, und die heutigen Wahlen bieten viele potenzielle Ergebnisse mit daraus resultierender Unsicherheit. Wird der Gewinner am Wahlabend bekannt g...