Was sind unverdiente Einnahmen?

Nicht verdiente Einnahmen, manchmal auch als Umsatzabgrenzung bezeichnetUmsatzabgrenzungUmsatzabgrenzung wird generiert, wenn ein Unternehmen Zahlungen für Waren und/oder Dienstleistungen erhält, die es noch nicht verdient hat. Bei der periodengerechten Buchführung , ist eine Zahlung, die ein Unternehmen von einem Kunden für Produkte oder Dienstleistungen erhält, die irgendwann in der Zukunft geliefert werden. Der Begriff wird in der Periodenrechnung verwendet, PeriodenrechnungIn der Finanzbuchhaltung, Rückstellungen beziehen sich auf die Erfassung von Umsätzen, die ein Unternehmen erzielt hat, für die jedoch noch keine Zahlung eingegangen ist, und in denen Umsatzerlöse nur erfasst werden, wenn die Zahlung bei einem Unternehmen eingegangen ist UND die Produkte oder Dienstleistungen noch nicht an den Kunden geliefert wurden.

Einige Beispiele für nicht verdiente Einnahmen sind Mietvorauszahlungen, Jahresabonnements für eine Softwarelizenz, und Prepaid-Versicherung. Der Ansatz von Umsatzabgrenzungen ist bei Versicherungsunternehmen und Software-as-a-Service (SaaS)-Unternehmen durchaus üblich.

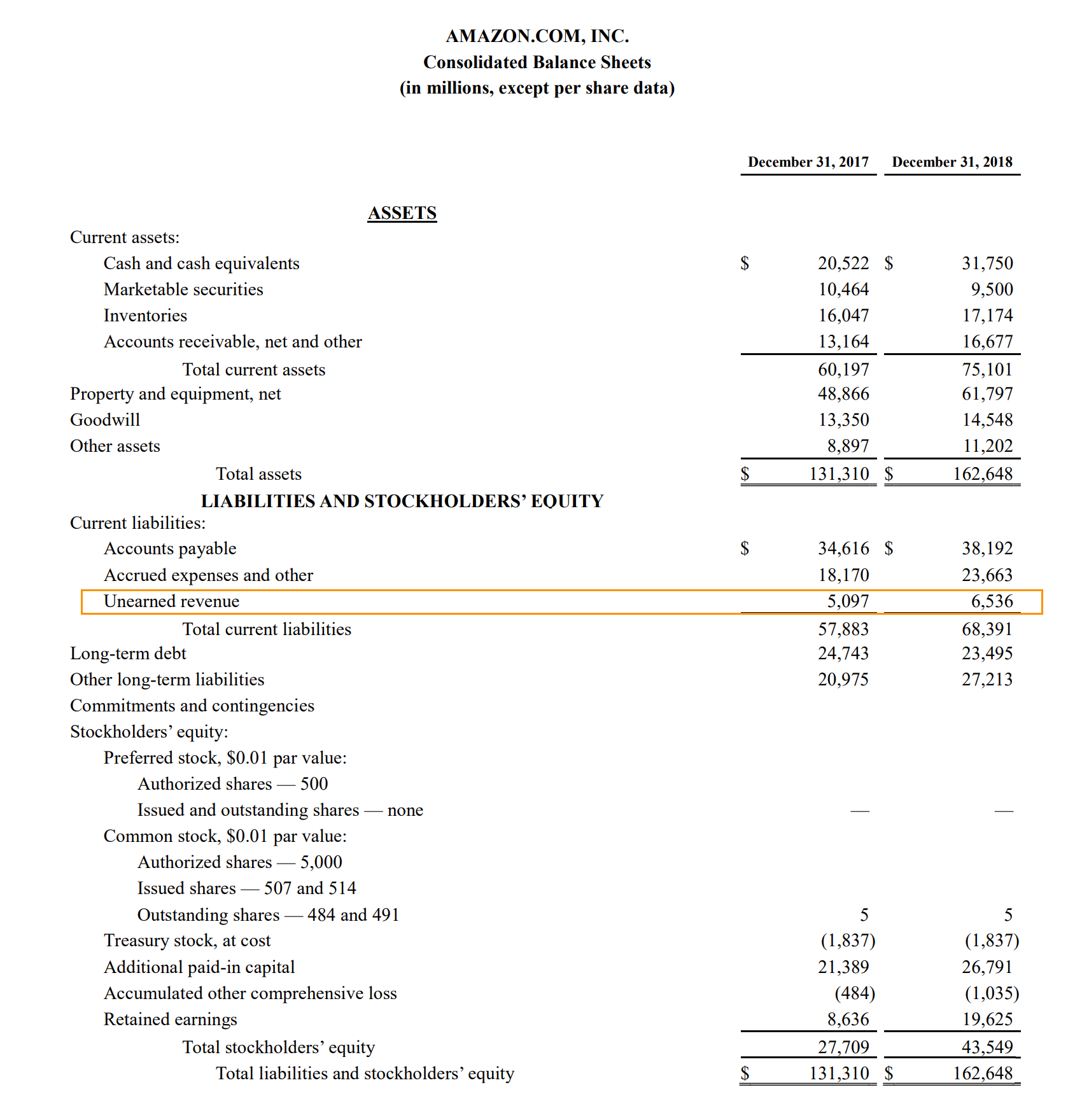

Bild aus der Amazon-Bilanz. Sehen Sie sich den Advanced Financial Modeling &Valuation Course von CFI an, um eine eingehende Bewertung von Amazon zu erhalten.

Bilanzierung von nicht verdienten Einnahmen

Die Rechnungslegungsgrundsätze besagen, dass nicht verdiente Einnahmen eine Verbindlichkeit für ein Unternehmen sind, das eine Zahlung erhalten hat (und somit eine Verbindlichkeit schafft), aber noch keine Arbeiten abgeschlossen oder Waren geliefert hat. Der Grund dafür ist, dass das Unternehmen zwar eine Zahlung von einem Kunden erhält, es noch die Lieferung eines Produkts oder einer Dienstleistung schuldet. Wenn das Unternehmen das versprochene Produkt oder die versprochene Dienstleistung nicht liefert oder ein Kunde die Bestellung storniert, das Unternehmen schuldet das vom Kunden gezahlte Geld.

Deswegen, der Umsatz ist zunächst als Verbindlichkeit zu erfassen. Beachten Sie, dass nach Abschluss der Lieferung von Waren oder Dienstleistungen die zuvor als Verbindlichkeit erfassten Erlöse werden als Erlöse erfasst (d. h. die unverdienten Einnahmen werden dann verdient).

Allgemein, Einnahmenüberträge werden als kurzfristige Verbindlichkeiten klassifiziertKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig und zahlbar sind. Ein Unternehmen weist diese auf der Seite aus, da die Verpflichtung typischerweise innerhalb eines Zeitraums von weniger als einem Jahr erfüllt wird. Jedoch, in manchen Fällen, wenn die Lieferung der Waren oder Dienstleistungen länger als ein Jahr dauern kann, die entsprechenden Ertragsüberträge können als langfristige Verbindlichkeit erfasst werden.

Beispiel für nicht verdiente Einnahmen

Fred ist ein begeisterter Nutzer der Dienste von Amazon.com. Vor kurzem, Er entdeckte die Dienste von Amazon Prime. Fred möchte die Vorteile des Dienstes genießen, wie kostenlosen zweitägigen Versand und Zugang zu unbegrenztem Musikstreaming und kauft das Jahresabonnement für 79 US-Dollar.

Für Amazon, Freds Zahlung (79 USD) ist ein nicht verdienter Umsatz, da das Unternehmen die vollständige Zahlung im Voraus erhält, während Fred noch keine der Dienstleistungen erbracht wurde. Anfänglich, der volle Betrag wird in der Bilanz von Amazon als nicht verdienter Umsatz ausgewiesenBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

Jedoch, am Ende des ersten Monats, der monatliche Anteil des Gesamtbetrags (79 USD/12 =6,58 USD) wird von den nicht verdienten Einnahmen abgezogen und als Einnahmen verbucht. Ein ähnliches Verfahren wird jeden Folgemonat bis zum Ende des 12. NS Monat, in dem der letzte Teil der Zahlung als Umsatz erfasst wird.

Verwandte Lektüre

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)® Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die unten aufgeführten zusätzlichen CFI-Ressourcen:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Kurs zum Lesen von Jahresabschlüssen – Kostenlos

- Prinzip der Erlösrealisierung Prinzip der ErlösrealisierungDas Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten in der Unternehmensbilanz erfasst werden

- EinnahmequellenRevenue StreamsRevenue Streams sind die verschiedenen Quellen, aus denen ein Unternehmen durch den Verkauf von Waren oder die Bereitstellung von Dienstleistungen Geld verdient. Die Arten von

-

Nicht abzugsfähige IRAs:Wie sie oft zu Roth-Umwandlungen durch die Hintertür werden

Eine nicht abzugsfähige IRA bietet einen der beiden wichtigsten Steuersparvorteile einer traditionellen IRA:die Möglichkeit, Ihr Geld steuerbegünstigt zu erhöhen, bis Sie es im Ruhestand abziehen. Der

-

2 Rechnungen, auf die Sie nach Erhalt von CERB und Zahlungsaufschub achten sollten

von Kevin Sun Als die COVID-19-Pandemie Kanada zum Lockdown zwang, viele Kanadier verließen sich auf CERB und Zahlungsaufschübe, um über die Runden zu kommen. Wenn diese Förderprogramme auslaufen,

-

Was tun mit einem Glücksfall

Theoretisch, ein plötzlicher Glücksfall sollte Ihre finanziellen Sorgen reduzieren. Wer schätzt es nicht, plötzlich reicher zu werden? Jedoch, Gute Entscheidungen mit einer großen Geldspritze zu tre

-

Wie Sie eine Beschwerde gegen Ihr HOA-Management einreichen

Der Umzug in eine gepflegte Wohngemeinschaft mit einer Wohnungseigentümergemeinschaft kann dazu beitragen, den Wert Ihres Eigenheims zu schützen, aber auf ungewollte Regeln oder Gebühren zu stoßen, ka

Buchhaltung

-

Illinois Medicaid-Leistungen im Todesfall

Illinois Medicaid-Leistungen im Todesfall Medicaid in Illinois zahlt keine Sterbegelder. Stattdessen, Es gibt ein separates Programm des Department of Human Services, das zur Deckung der Bestattungskosten beiträgt. Das DHS zahlt nur, wenn sic...

-

Fünf Gründe, Sofortkredite zu vermeiden

Fünf Gründe, Sofortkredite zu vermeiden Von Debra Pangestu Notfälle passieren oft, wenn Sie es am wenigsten erwarten, und wenn Sie finanziell nicht vorbereitet sind, wenn eine Katastrophe eintritt, Das Beste, was Sie für sich – und Ihre ...

-

So berechnen Sie RMD für einen begünstigten IRA

So berechnen Sie RMD für einen begünstigten IRA RMDs sind steuerpflichtig. RMD steht für erforderliche Mindestverteilung. Der Internal Revenue Service verlangt, dass die Leute in dem Jahr beginnen, in dem sie 70 1/2 Jahre alt werden, Ausschüttunge...

-

Ist Ihr 401(k)-Konto vor Hackern geschützt?

Ist Ihr 401(k)-Konto vor Hackern geschützt? Ihr Rentenkonto soll ein wachsender Geldtopf sein, den Sie jahrelang aufbauen. Es wird Ihnen ausdrücklich empfohlen, es nicht zu genau zu überwachen, um reflexartige Reaktionen auf Marktschwankungen z...