Was ist die steuerliche Abschreibung?

Die steuerliche Abschreibung ist der Abschreibungsaufwand, der von einem Steuerpflichtigen in einer Steuererklärung geltend gemacht wird, um den Wertverlust des Sachanlagevermögens auszugleichen. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Sachanlagen werden ertragswirksam verwendet. Ähnlich wie bei der buchhalterischen Abschreibung Die steuerliche Abschreibung verteilt den Abschreibungsaufwand auf mehrere Perioden. Daher, die steuerwerte abschreibungsfähiger vermögenswerte nehmen im laufe der nutzungsdauer sukzessive ab.

Die Steuerbehörden behandeln Abschreibungsaufwendungen als Steuerabzüge. Mit anderen Worten, Steuerpflichtige können Abschreibungsaufwendungen für förderfähige Sachanlagen geltend machen, um ihr zu versteuerndes Einkommen zu reduzieren. Der Gesamteinkommensbetrag oder das Bruttoeinkommen wird als Berechnungsgrundlage verwendet, um zu berechnen, wie viel die Person oder Organisation der Regierung für den bestimmten Steuerzeitraum schuldet. und der geschuldete Steuerbetrag.

Welche Vermögenswerte sind steuerlich absetzbar?

Die steuerlichen Vorschriften zur Abschreibung können je nach Steuerhoheitsgebiet variieren. Deswegen, die Vermögenswerte, die für einen Anspruch auf steuerliche Abschreibungsaufwendungen in Frage kommen, können auch von Land zu Land unterschiedlich sein. Nichtsdestotrotz, Es gibt mehrere Schlüsselkriterien, damit die Vermögenswerte für Abschreibungsansprüche in Betracht kommen, die in verschiedenen Rechtsordnungen zu finden sind:

- Ein Steuerpflichtiger besitzt den Vermögenswert: Ein Steuerpflichtiger kann Abschreibungsaufwendungen nur für Vermögenswerte geltend machen, die als Eigentum eines Steuerpflichtigen gelten.

- Der Vermögenswert wird in den einkommensschaffenden Tätigkeiten verwendet: Ein Steuerpflichtiger kann Abschreibungskosten abziehenAbschreibungsaufwendungenWenn ein langfristiger Vermögenswert gekauft wird, sie sollte in der Rechnungsperiode, in der sie erworben wurde, aktiviert werden, anstatt sie als Aufwand zu erfassen. Daher, Vermögensgegenstände, die ausschließlich für den persönlichen Gebrauch bestimmt sind, kommen nicht für den Abschreibungsanspruch in Frage.

- Der Vermögenswert hat eine bestimmbare Nutzungsdauer: Der abschreibungsfähige Vermögenswert muss eine vernünftigerweise abschätzbare Nutzungsdauer haben. Mit anderen Worten, die Anzahl der Jahre, in denen der Vermögenswert bis zu dem Zeitpunkt, an dem er obsolet wird oder keinen wirtschaftlichen Nutzen mehr bringt, in Betrieb bleibt, angemessen abschätzen kann.

- Die Nutzungsdauer des Vermögenswerts überschreitet ein Jahr: Abschreibungen können nur für langfristige Vermögenswerte geltend gemacht werden. Dies impliziert, dass die Vermögenswerte eine Nutzungsdauer von mehr als einem Jahr haben.

Wie wird die steuerliche Abschreibung berechnet?

Allgemein, Steuerbehörden (z.B. der Internal Revenue Service (IRS) in den Vereinigten Staaten) bieten Steuerzahlern umfassende Anleitungen zu den Regeln für die Abschreibung von Sachanlagen.

Zum Beispiel, die kanadische Steuerbehörde (CRA), eine Bundessteuerbehörde in Kanada, stellt den Leitfaden zur Kapitalkostenzulage (CCA) bereit. Im Wesentlichen, CCA ist ein Steuerabzug im Zusammenhang mit der Abschreibung von Vermögenswerten nach kanadischem Steuerrecht.

Die CRA unterteilt alle Vermögenswerte, die für einen CCA-Anspruch in Frage kommen, in verschiedene Klassen. Jede Anlageklasse hat ihre eigene Abschreibungsrate und Berechnungsmethode. Zum Beispiel, Mietgebäude sind der Klasse 1 zuzuordnen und müssen mit 4 % abgeschrieben werden.

In den Vereinigten Staaten, der IRS veröffentlicht einen Leitfaden zur Abschreibung von Immobilien, der dem der CRA ähnelt. Im IRS-Leitfaden ein Steuerpflichtiger kann alle notwendigen Informationen über die Wertminderung von Immobilien finden, einschließlich, welche Vermögenswerte abschreibungsfähig sind, sowie die geltenden Abschreibungssätze und Nutzungsdauern.

Beachten Sie, dass sich der von einem Unternehmen in seinem Jahresabschluss ausgewiesene Abschreibungsaufwand von dem in einer Steuererklärung geltend gemachten Abschreibungsaufwand unterscheiden kann. Der Grund dafür ist, dass die angewandten Methoden zur Ermittlung des Abschreibungsaufwands für buchhalterische und steuerliche Zwecke nicht immer übereinstimmen. Zum Beispiel, Die buchhalterische Abschreibung wird üblicherweise nach der linearen Methode bestimmtGerade AbschreibungDie lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode, um die Abschreibung eines Vermögenswerts zuzuordnen. Mit der geraden Linie, Die steuerliche Abschreibung wird jedoch im Allgemeinen über kumulierte Abschreibungsmethoden berechnet (z. B. doppelt abfallende Methode). Als Ergebnis, die Methoden zur Berechnung der Abschreibung können erheblich variieren.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- AbschreibungsmethodenAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- Vollständig abgeschriebener Vermögenswert Vollständig abgeschriebener Vermögenswert Ein vollständig abgeschriebener Vermögenswert ist ein Buchführungsbegriff, der verwendet wird, um einen Vermögenswert zu beschreiben, der den gleichen Wert hat wie sein Restwert. Ein Vermögenswert kann werden

- So verwenden Sie die IRS.gov-WebsiteSo verwenden Sie die IRS.gov-WebsiteIRS.gov ist die offizielle Website des Internal Revenue Service (IRS). das US-Steuerinkassobüro. Die Website wird von Unternehmen genutzt und

- Immaterielle VermögenswerteImmaterielle VermögenswerteNach IFRS, immaterielle Vermögenswerte sind identifizierbar, nicht-monetäre Vermögenswerte ohne physische Substanz. Wie alle Vermögenswerte, immaterielle Vermögenswerte

-

15 Dave Ramsey-Tipps, von denen er wünschte, dass jeder sie früher wüsste

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Wer ist Dave Ramsey? Dave Ramsey ist vielleicht ein ausg

-

Wie kann ich den Status meines Arbeitslosenantrags in Tennessee überprüfen?

Eine Nahaufnahme eines Schreibtisches mit einem Laptop, Telefon und Papierkram drauf. Wenn Sie sich arbeitslos melden müssen, Es ist verständlich, warum Sie so schnell wie möglich wissen möchten, ob

-

Entdecke deine Werte:Eine Liste von 8 Grundwerten, nach denen ich lebe

Dein Charakter wird durch Werte definiert. Und Ihre Grundwerte sind das Ergebnis Ihres Verhaltens. Das bedeutet, dass Ihre Werte durch Ihre Handlungen definiert werden – nicht umgekehrt. Aristoteles h

-

Was sind die wichtigsten Punkte, die bei der Suche nach einer Bitcoin-Handelsplattform zu berücksichtigen sind?

Jeder arbeitet hart, um maximales Geld zu verdienen, aber mit begrenzten Arbeitsplätzen und Verdrängungswettbewerb, Es ist schwierig, einen ausgezeichneten Job mit einem ausgezeichneten Gehalt zu find

Buchhaltung

-

Warum Shiba Inu (SHIB) diese Woche um über 300 % gestiegen ist

Warum Shiba Inu (SHIB) diese Woche um über 300 % gestiegen ist Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Schätzen oder verlieren Diamanten an Wert?

Schätzen oder verlieren Diamanten an Wert? Schätzen oder verlieren Diamanten an Wert? Diamanten können wegen ihres Glanzes geschätzt werden, aber für den investitionswilligen der zukünftige Wert eines bestimmten Diamanten ist noch begehrter. ...

-

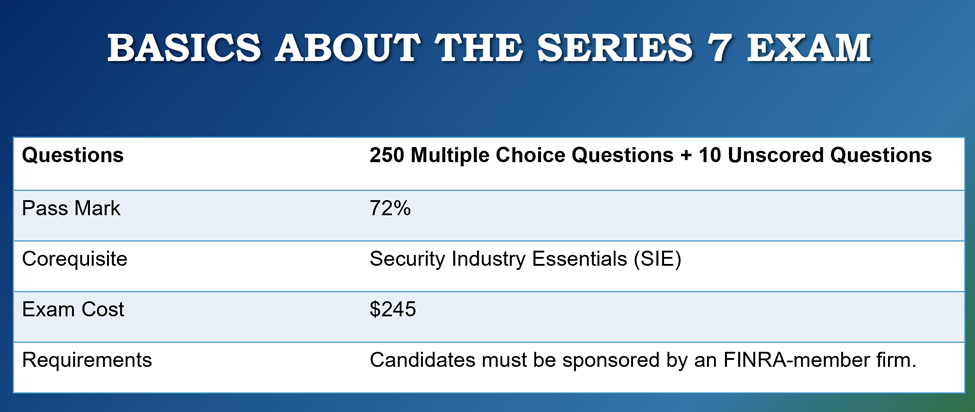

Was ist die Serie 7-Prüfung?

Was ist die Serie 7-Prüfung? Die Prüfung der Serie 7 ist offiziell als General Securities Representative Examination bekannt. und wird von der Financial Industry Regulatory Authority (FINRA) verwaltet. In den Vereinigten Staaten,...

-

Wie man den Kampf alleinerziehender Mütter meistert

Wie man den Kampf alleinerziehender Mütter meistert Sind Sie eine überforderte alleinerziehende Mutter? Fühle dich nicht schlecht. Alleinerziehende Mutter zu sein, aus welchen Gründen auch immer, ist sehr üblich. Eigentlich, Über 15 Millionen Haushalte...