Was ist Target Costing?

Target Costing ist nicht nur eine Kalkulationsmethode, sondern eine Managementtechnik, bei der die Preise durch die Marktbedingungen bestimmt werden, unter Berücksichtigung mehrerer Faktoren, wie homogene Produkte, Wettbewerbsniveau, keine/geringe WechselkostenCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) ist ein Begriff aus der Betriebsbuchhaltung, der sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag für den Endkunden anzeigt, usw. Wenn diese Faktoren ins Spiel kommen, Management will die Kosten kontrollieren, da sie wenig oder keine Kontrolle über den Verkaufspreis habenBuchhaltungUnsere Buchführungsleitfäden und -ressourcen sind Anleitungen zum Selbststudium, um Buchhaltung und Finanzen in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Leitfäden und Ressourcen..

CIMA definiert Zielkosten als „eine Produktkostenschätzung, die von einem wettbewerbsfähigen Marktpreis abgeleitet wird“.

Target Costing =Verkaufspreis – Gewinnspanne

Warum Target Costing?

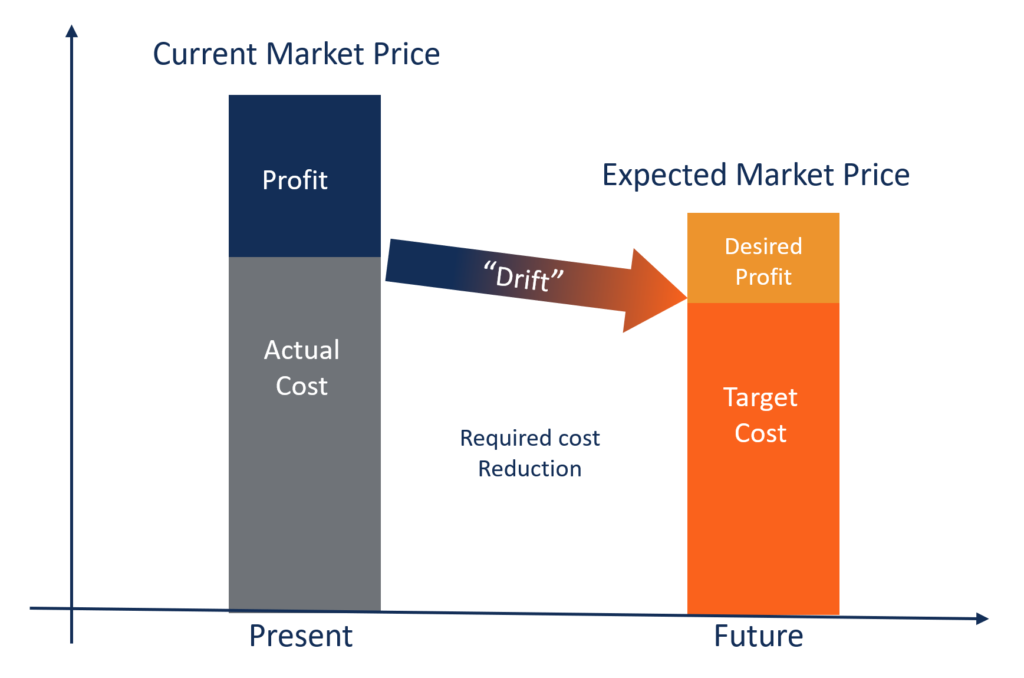

In Branchen wie FMCG (Fast Moving Consumer Goods), Konstruktion, Gesundheitspflege, und Energie, Der Wettbewerb ist so intensiv, dass die Preise durch Angebot und Nachfrage auf dem Markt bestimmt werden. Hersteller können die Verkaufspreise nicht effektiv kontrollieren. Sie können nur kontrollieren, bis zu einem gewissen Grad, ihre Kosten, Daher liegt der Fokus des Managements darauf, jede Komponente des Produkts zu beeinflussen, Service, oder Betriebskosten.

Das Hauptziel von Target Costing besteht darin, dem Management eine proaktive Kostenplanung zu ermöglichen, Kostenmanagement, und Kostensenkungspraktiken, bei denen Kosten frühzeitig im Design- und Entwicklungszyklus geplant und berechnet werden, und nicht in den späteren Phasen der Produktentwicklung und Produktion.

Hauptmerkmale von Target Costing:

- Der Preis des Produkts wird durch die Marktbedingungen bestimmt. Das Unternehmen ist ein Preisnehmer eher als ein Preismacher.

- Die erforderliche Mindestgewinnspanne ist bereits im Zielverkaufspreis enthalten.

- Es ist Teil der Strategie des Managements, sich auf Kostensenkung und effektives Kostenmanagement zu konzentrieren.

- Produktdesign, Spezifikationen, und Kundenerwartungen werden bereits bei der Formulierung des Gesamtverkaufspreises berücksichtigt.

- Die Differenz zwischen den aktuellen Kosten und den Zielkosten beträgt die "Kostenreduzierung, ” was das Management erreichen will.

- Ein Team wird gebildet, um Aktivitäten wie das Entwerfen, Einkauf, Herstellung, Marketing, etc., die Zielkosten zu finden und zu erreichen.

Vorteile von Target Costing:

- Es zeigt das Engagement des Managements für Prozessverbesserungen und Produktinnovationen, um Wettbewerbsvorteile zu erzielen.

- Das Produkt entsteht aus der Erwartung des Kunden und somit, die Kosten basieren auch auf ähnlichen Linien. Daher, der Kunde fühlt, dass mehr Wert geliefert wird.

- Im Laufe der Zeit, die Geschäftstätigkeit des Unternehmens verbessert sich drastisch, Skaleneffekte zu schaffen.

- Der Ansatz des Unternehmens bei der Entwicklung und Herstellung von Produkten wird marktorientiert.

- Neue Marktchancen können in echte Einsparungen umgewandelt werden, um das beste Preis-Leistungs-Verhältnis zu erzielen, anstatt einfach nur die niedrigsten Kosten zu erzielen.

Beispiel:

ABC Inc. ist ein großer FMCG-Player, der in einem sehr wettbewerbsintensiven Markt tätig ist. Es verkauft verpackte Lebensmittel an Endkunden. ABC kann nur 20 USD pro Einheit berechnen. Wenn die beabsichtigte Gewinnspanne des Unternehmens 10 % des Verkaufspreises beträgt, Berechnen Sie die Zielkosten pro Einheit.

Lösung:

Zielgewinnspanne =10 % von 20 =2 USD pro Einheit

Zielkosten =Verkaufspreis – Gewinnspanne (20 $ – $2)

Zielkosten =18 $ pro Einheit

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Verwandte Lektüre

CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierung, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Wenn Sie daran interessiert sind, Ihre Karriere im Bereich Corporate Finance voranzutreiben, diese CFI-Artikel helfen Ihnen auf Ihrem Weg:

- Herstellungskosten Herstellungskosten (COGM) Herstellungskosten (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag zeigt

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- DeckungsbeitragDer Deckungsbeitrag ist der Umsatz eines Unternehmens abzüglich seiner variablen Kosten. Der resultierende Deckungsbeitrag kann zur Deckung seines festen

- GrenzkostenformelGrenzkostenformelDie Grenzkostenformel stellt die zusätzlichen Kosten dar, die bei der Herstellung zusätzlicher Einheiten eines Gutes oder einer Dienstleistung anfallen. Die Grenzkosten

-

4 Must-Do’s vor dem Kauf eines Eigenheims

Der Kauf eines ersten Eigenheims ist ein großer Schritt im Leben eines jeden Menschen. Es ist ein aufregender (und beängstigender!) Prozess, auf den Sie sich möglicherweise mental vorbereitet haben. a

-

Was ist Personenschutz,

und brauche ich es? Der Kauf eines Personenschutzes ist in bestimmten Staaten obligatorisch, wenn Sie eine Autoversicherung abschließen. Die PIP-Abdeckung kann Ihnen helfen, Ihre medizinischen

-

Vermögensallokation – So diversifizieren Sie Ihr Anlageportfolio, um die Rendite zu maximieren und das Risiko zu minimieren

Die Vermögensallokation ist im Wesentlichen mit Omas altem Klischee verbunden:Lege nicht alle Eier in einen Korb. In finanzieller Hinsicht, Sie möchten nicht, dass der Großteil Ihres Anlageportfolios

-

Bitcoin sieht hoffnungsvoll aus,

Aber wir sind noch nicht aus dem Wald Wird Bitcoin den Berg erklimmen, oder wird es der Kapitulation erliegen? Der Punkt hier:Es ist noch unklar. Bitcoin bahnt sich langsam seinen Weg durch einige

Buchhaltung

-

So berechnen Sie zusätzliche Investitionen in das Eigenkapital der Aktionäre

So berechnen Sie zusätzliche Investitionen in das Eigenkapital der Aktionäre Ein Unternehmen erhält zusätzliches Investitionsgeld durch den Verkauf von Aktien an Investoren. Das Eigenkapital eines Unternehmens ist der Anteil der Anleger am Unternehmen. Das Eigenkapital besteh...

-

Elon Musk gibt Krypto-Bestände bekannt Hier ist, welche Kryptowährungen der Milliardär besitzt

Elon Musk gibt Krypto-Bestände bekannt Hier ist, welche Kryptowährungen der Milliardär besitzt Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Wie man Nokia und die Meme-Aktien in fünf Tagen oder weniger gewinnbringend tradet

Wie man Nokia und die Meme-Aktien in fünf Tagen oder weniger gewinnbringend tradet Tom Gentile Wir alle kennen die Geschichte inzwischen:Bereits im Januar als die Reddit-Community WallStreetBets zum ersten Mal auf die Bühne kam, GameStop Corp. (NYSE:GME) wurde im mittleren Teenag...

-

Wird Ihnen das Sparen in einer IRA allein im Ruhestand zu kurz kommen?

Wird Ihnen das Sparen in einer IRA allein im Ruhestand zu kurz kommen? Anleger:Der Schlüssel zur Altersvorsorge ist die „Macht“ des Zinseszinses Phil Blancato gibt seinen Rat zum Sparen für die goldenen Jahre Während viele Amerikaner über ihre Arbeitgeber Zugang zu 4...