Was ist die Jahresabschreibung (SYD)?

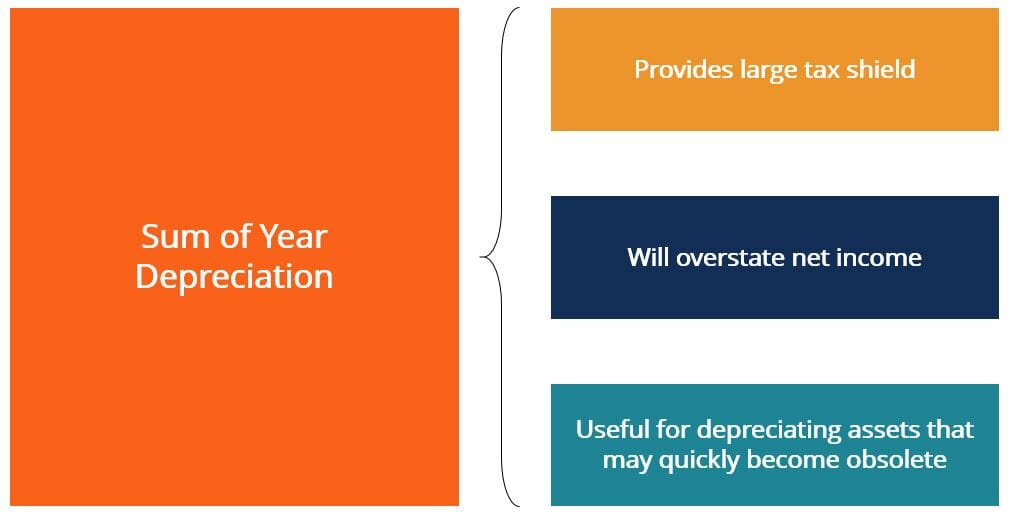

Die Summe der Jahresabschreibung (SYD) ist eine Methode der beschleunigten Abschreibung. Ähnlich wie bei der doppelten degressiven AbschreibungDoppelte degressive AbschreibungDie doppelte degressive Abschreibung ist eine Form der beschleunigten Abschreibung, die den regulären Abschreibungsansatz verdoppelt. Es ist Methode, Die Abschreibung der Summe der Jahre zielt darauf ab, die Vermögenswerte eines Unternehmens beschleunigt abzuschreiben. Unternehmen können die SYD-Methode wählen, da diese Praxis zu einem größeren Abschreibungssteuerschild führt. Der Wert dieser Schilde hängt vom effektiven Steuersatz für das Unternehmen oder die Einzelperson ab. Zu den üblichen abzugsfähigen Ausgaben zählen Abschreibungen, Amortisation, Hypothekenzahlungen und Zinsaufwendungen in den ersten Lebensjahren des Vermögenswerts.

Unternehmen, die mit einem schwierigen Steuerumfeld konfrontiert sind, können sich für eine beschleunigte Abschreibung ihrer Vermögenswerte entscheiden, um größere Steuereinsparungen zu erzielen und von dem resultierenden untertriebenen Nettogewinn zu profitieren, der im Jahresabschluss des Unternehmens ausgewiesen ist. die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind in den ersten Jahren des Besitzes der Vermögenswerte. In späteren Jahren, wenn der Abschreibungsbetrag kleiner ist, das Nettoeinkommen wird überbewertet.

Die Abschreibungsmethode über die Summe der Jahre ist auch bei Unternehmen beliebt, die Geräte abschreiben möchten, die mit hoher Wahrscheinlichkeit veraltet sind, bevor der RestwertSalvage ValueDer Restwert ist der geschätzte Wert eines Vermögenswerts am Ende seiner Nutzungsdauer. Der Restwert wird auch als Schrottwert erreicht. Zum Beispiel, ein Unternehmen kann diese Methode wählen, um Vermögenswerte wie Computer, die angesichts des technologischen Fortschritts in der heutigen Welt sehr schnell obsolet werden können.

Wie es funktioniert

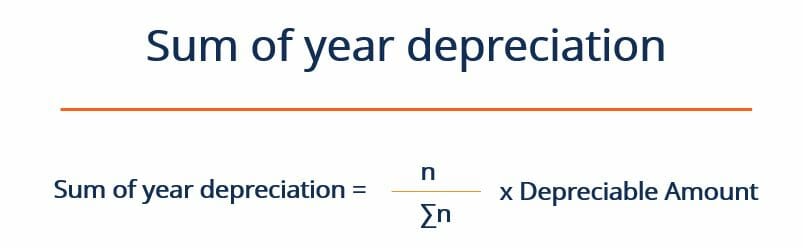

Bei der Abschreibungsmethode der Summe der Jahre wird der abschreibungsfähige Betrag des Vermögenswerts um einen für jedes Jahr einzigartigen Abschreibungsfaktor abgeschrieben. Der abschreibungsfähige Betrag entspricht den gesamten Anschaffungskosten des Vermögenswerts abzüglich des Restwerts des Vermögenswerts. Die Gesamtanschaffungskosten beziehen sich auf die gesamten Investitionen, die das Unternehmen tätigen musste, um in den Besitz dieser Vermögenswerte zu gelangen.

Die Gesamtkosten umfassen den Kaufpreis des Vermögenswerts, alle Versandkosten im Zusammenhang mit dem Transport des Vermögenswerts zum Unternehmen, und eventuelle Installationskosten. Der Abschreibungsfaktor ist die Nutzungsdauer des Vermögenswerts (in Jahren) dividiert durch die Summe aller Nutzungsjahre. Die folgende Formel fasst den Vorgang zusammen:

Woher:

- n – Nutzungsdauer des Vermögenswerts (z. B. 4 Jahre)

- nicht – Summe der Jahre (z. B. 4 Jahre:1+2+3+4 =10)

- Abschreibungsfähiger Betrag – (Gesamtanschaffungskosten – Restwert)

Abschreibungsbeispiel für die Summe der Jahre

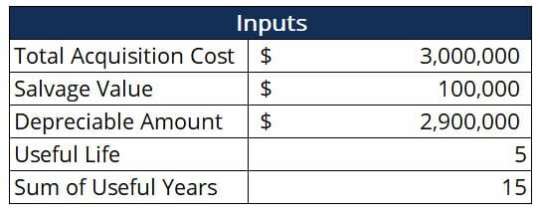

Betrachten Sie das Kaffeeunternehmen Mega Coffee, die bereit ist, in ihre neue Bürozentrale zu expandieren. Das Unternehmen erwägt, in die neuesten verfügbaren Computer zu investieren, um einen reibungslosen Geschäftsablauf zu gewährleisten. Die Materialkosten aller Computer betragen 2 US-Dollar, 500, 000.

Jedoch, Mega Coffee muss 100 Dollar zahlen, 000 an Versandkosten, um diese massive Computerbestellung rechtzeitig im ganzen Land zu transportieren. Zusätzlich, Mega Coffee sieht sich mit 400 Dollar konfrontiert, 000 Installationsgebühr, um sicherzustellen, dass die Computer korrekt installiert sind und mit voller Kapazität funktionieren.

Mega Coffee geht davon aus, dass am Ende der 5-jährigen Nutzungsdauer der Computer sie werden 200 $ wert sein, 000. Das Unternehmen beschließt, die Vermögenswerte nach der SYD-Methode abzuschreiben, da es mit einem ziemlich harten Steuerumfeld konfrontiert ist. Ebenfalls, Es besteht eine hohe Wahrscheinlichkeit, dass die Computer veralten, bevor ihre Nutzungsdauer abgelaufen ist. Erstellen Sie einen Abschreibungsplan, um zu modellieren, wie diese Vermögenswerte abgeschrieben werden können.

Lösung

Der erste Schritt besteht darin, die wichtigsten Eingaben zu identifizieren, die für diese Berechnung benötigt werden. Diese sind in der folgenden Tabelle zusammengefasst:

Woher:

- Gesamtanschaffungskosten – 2 $, 500, 000 + 100 $, 000 + $400, 000 =$3, 000, 000

- Abschreibungsbetrag – $3, 000, 000 – 100 $, 000 =2 $, 900, 000

- Summe der Nutzjahre – 1+2+3+4+5 =15

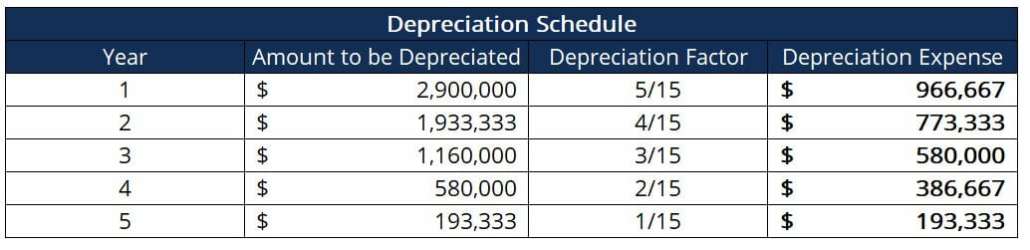

Nachdem wir die relevanten Parameter festgelegt haben, den Abschreibungsaufwand können wir für jedes Jahr wie folgt berechnen:

Beachten Sie, wie der Abschreibungsaufwand im Jahr 1 (966 USD, 667) ist etwa fünfmal so hoch wie der Abschreibungsaufwand im Jahr 5 (193 USD, 333). Daher, wenn die Computer nach dem 3. Jahr veraltet sind, ein großer Teil ihres Wertes wäre bereits abgeschrieben worden. Dies bedeutet, dass das Unternehmen die meisten Steuervorteile im Zusammenhang mit der Abschreibung bereits realisiert hätte, und wäre daher eher geneigt, in fortschrittlichere Technologie zu investieren.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden.

- Kumulierte AbschreibungKumulierte AbschreibungDie kumulierte Abschreibung ist der Gesamtbetrag des Abschreibungsaufwands, der einem bestimmten Vermögenswert seit seiner Inbetriebnahme zugewiesen wurde.

- IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren

- KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

-

Ist es besser, ein Auto zu kaufen oder zu leasen?

Autos sind eine der wenigen großen Anschaffungen, die ein Mensch in seinem Leben tätigen kann. Bei steigenden Durchschnittskosten von rund 37 US-Dollar 000 für ein neues Fahrzeug und $23, 000 für eine

-

Beste Kreditkarten im Jahr 2021

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

-

In diesem Bundesstaat ging die Zahl der Privatversicherungen um 14 zurück.

000 nach Medicaid-Erweiterung Die Zahl der Privatversicherungen in Idaho ging um 14 zurück. 000 seit letztem Jahr nach der Medicaid-Erweiterung, staatliche Versicherungsbörse Your Health Idaho sagte

-

So lösen Sie einen Treasury Scheck ein

Wenn Sie einen Papierscheck von der Regierung erhalten, Sie haben mehrere Möglichkeiten, es einzulösen. Unabhängig von Ihrer bevorzugten Methode, Sie müssen die Rückseite des Schecks bestätigen und mi

Buchhaltung

-

Was sind Kreditverkäufe?

Was sind Kreditverkäufe? Kreditverkäufe beziehen sich auf einen Verkauf, bei dem der geschuldete Betrag zu einem späteren Zeitpunkt bezahlt wird. Mit anderen Worten, Kreditverkäufe sind Käufe von Kunden, die ihre Zahlung nich...

-

Die Macht der Compoundierung:Wie Ihr Vermögen mit der Zeit wächst

Die Macht der Compoundierung:Wie Ihr Vermögen mit der Zeit wächst So viel des finanziellen Erfolgs beinhaltet gute Gewohnheiten, die über lange Zeiträume praktiziert werden. Jawohl, Sie können Ihre finanzielle Zukunft immer noch positiv beeinflussen, wenn Sie spä...

-

Der moderne CFO kann nicht für alle Menschen alles sein

Der moderne CFO kann nicht für alle Menschen alles sein Die Erwartungen an CFOs wachsen – aber es gibt Hilfestellung, um ihrer wachsenden Verantwortung gerecht zu werden. Stellen Sie sich die Szene vor:eine Flughafenlounge. (Es macht mehr Spaß, sich die ...

-

4 Tricks, um Ihr Budget zu kürzen, ohne auf Ihre Leckereien zu verzichten

4 Tricks, um Ihr Budget zu kürzen, ohne auf Ihre Leckereien zu verzichten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...