Was sind Folgeereignisse?

Nachfolgende Ereignisse sind Ereignisse, die nach dem Jahresende eines Unternehmens, aber vor der Veröffentlichung des Jahresabschlusses eintretenDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Mit anderen Worten, Folgeereignisse sind Ereignisse, die zwischen dem Stichtag und dem Tag der Veröffentlichung des Jahresabschlusses der Gesellschaft eintreten. Kommt auf die Situation an, nachfolgende Ereignisse können eine Offenlegung erfordernIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere Rechnungslegungsereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt in den Jahresabschlüssen eines Unternehmens gewährleisten.

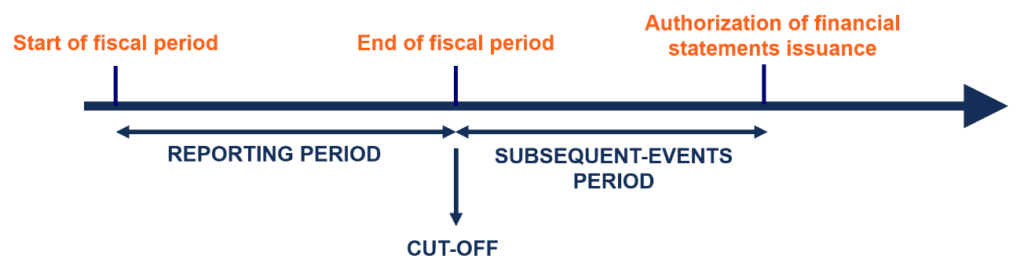

Verstehen des Berichtszeitraums, Abgeschnitten, und Folgeveranstaltungen

Der typische BerichtszeitraumFiscal Year (FY)Ein Fiscal Year (FY) ist ein 12-Monats- oder 52-Wochen-Zeitraum, der von Regierungen und Unternehmen für Buchhaltungszwecke verwendet wird, um das Jahr für ein Unternehmen zu formulieren, beträgt 12 Monate. Jedoch, ein Berichtszeitraum muss nicht dem Kalenderjahr vom 1. Januar bis 31. Dezember entsprechen. Unternehmen wählen ein Jahresende, das einer Periode geringer Aktivität entspricht. Zum Beispiel, Einzelhändler folgen in der Regel einem Jahresende Ende Januar, wenn die Lagerbestände niedrig sind (Nachfeiertagssaison).

Der Stichtag bezieht sich auf das Ende der Berichtsperiode und den Beginn der neuen Berichtsperiode. Dies ist in der periodengerechten Buchführung wichtig, da Bargeldzyklen möglicherweise nicht vollständig sind. Deswegen, Es ist notwendig zu verstehen, welche Ereignisse während des aktuellen Berichtszeitraums stattfinden und welche Ereignisse im nächsten Berichtszeitraum aufgezeichnet werden. Transaktionen und Ereignisse werden bis zum Stichtag erfasst.

Zwischen dem Zeitraum des Stichtags und der Genehmigung zur Veröffentlichung des Jahresabschlusses liegt der Zeitraum für nachfolgende Ereignisse. Je nach Art der Folgeveranstaltung, es kann eine Anpassung des Jahresabschlusses erforderlich machen oder nicht. Transaktionen und Ereignisse, die die Bewertung von Transaktionen vor dem Stichtag verändern, werden erfasst.

Beispiel

Nach der Ausschlussfrist (nach dem Jahresende der Gesellschaft) und vor der Veröffentlichung des Jahresabschlusses, Der Hauptkunde von Unternehmen A geht unerwartet in Konkurs. Es wird festgelegt, dass das Unternehmen nur 10 % seiner ausstehenden Forderungen erhält. die noch nicht bei seinen Kunden abgeholt wurden. Unternehmen erlauben vom Großkunden. Das Ereignis erfordert eine Anpassung des Jahresabschlusses von Unternehmen A.

Arten von nachfolgenden Ereignissen

Es gibt zwei Arten von Folgeereignissen:

1. Ereignisse anpassen

Eine Veranstaltung, die Weitere Informationen über Vorerkrankungen, die am Bilanzstichtag bestanden.

2. Nicht ausgleichende Ereignisse

Eine Folgeveranstaltung, die neue Informationen über eine Bedingung, die am Bilanzstichtag nicht bestand.

Bilanzierung nachfolgender Ereignisse

Für nachfolgende Veranstaltungen, die Weitere Informationen über Vorerkrankungen, die am Bilanzstichtag bestanden, der abschluss wird angepasst, um diese zusätzlichen informationen widerzuspiegeln.

Zum Beispiel:

- Wenn die Gesellschaft vor dem Bilanzstichtag mit einem Rechtsstreit konfrontiert war und der Rechtsstreit in der Folgeereignisperiode beigelegt wird, das Unternehmen würde den drohenden Verlustbetrag an den tatsächlichen Abwicklungsverlust anpassen.

- Annehmen, dass, aufgrund neuer Technik, Der Marktpreis des Inventars von Unternehmen A ist erheblich gesunken. Dies erfordert eine Anpassung des Jahresabschlusses, mit zum Niederstwertprinzip bewerteten Vorräten.

Für Folgeveranstaltungen, die neue Veranstaltungen und geben somit keine zusätzlichen Informationen über Vorerkrankungen, die in der Bilanz bestanden, diese ereignisse werden im abschluss nicht erfasst. Jedoch, eine spätere Ereignis-Fußnote sollte veröffentlicht werden, damit die Anleger wissen, dass das Ereignis eingetreten ist.

Zum Beispiel:

- Ein Arbeitsstreik, der das Unternehmen möglicherweise in die Insolvenz bringen könnte, sollte im Jahresabschluss offengelegt werden.

- Ein Brand im Lager des Unternehmens, der Inventar und Vermögenswerte zerstört, wird nicht erfasst (aber meldepflichtig), da die Bedingungen vor dem Bilanzstichtag nicht vorlagen.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- FinanzbuchhaltungstheorieFinanzbuchhaltungstheorieDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Analyse des Jahresabschlusses Analyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

-

4 Möglichkeiten, wie Sie durch etwas zurückgeben profitieren

Wussten Sie, dass Giving USA im Jahr 2018 berichtet hat, Amerikaner haben über 410 Milliarden Dollar gespendet?! Gerade um diese Jahreszeit steht das Zurückgeben für viele im Vordergrund. Ob für ein

-

Was ist ein risikokapitalgedeckter Börsengang?

Ein risikokapitalgestützter Börsengang ist die Erstausgabe von Aktien eines Unternehmens, die hauptsächlich von Risikokapitalinvestoren unterstützt wird. Eine solche Art des Börsengangs (IPO)Initial P

-

Vom Einbruch der Aktienmärkte überrumpelt? Stellen Sie sich zunächst einen Gebrauchtwagenhändler vor

Die Aktien sind aufgrund einer Vielzahl von Bedenken eingebrochen, vom anhaltenden Handelskrieg von Präsident Donald Trump mit China bis hin zu Sorgen über eine wirtschaftliche Verlangsamung und steig

-

Ruhestandsinvestoren:Warum es an der Zeit ist, die 4%-Regel nicht mehr zu verwenden

Die 4%-Regel beantwortet eine Frage, die sich jeder Vorsorgeinvestor irgendwann stellt:Wie viel kann ich mir leisten, jedes Jahr von meinem Sparguthaben abzuheben, damit mir das Geld nicht ausgeht? Es

Buchhaltung

-

6 gute Gründe, Ihre Kreditkartenrechnung vor Fälligkeit zu bezahlen

6 gute Gründe, Ihre Kreditkartenrechnung vor Fälligkeit zu bezahlen Wir alle wissen, dass es schlimme Folgen haben kann, wenn Sie Ihre Kreditkartenrechnung zu spät bezahlen. Aber hat es auch Vorteile, die Rechnung vorzeitig zu bezahlen? Es mag unnötig erscheinen, Ih...

-

Milliardär Mike Novogratz hat gerade 10 Dollar festgelegt,

Milliardär Mike Novogratz hat gerade 10 Dollar festgelegt, 000 Ziel auf Bitcoin Der Preis von Bitcoin stieg auf die $6, 600-Niveau, als die Anleger ihren Fokus auf die Reuters Global 2018 Investment Outlook Konferenz in New York City. Dort, ehemali...

-

Es ist in Ordnung, deine Meinung zu ändern

Es ist in Ordnung, deine Meinung zu ändern Früher fand ich es schlecht, seine Meinung zu ändern. „Er weiß nicht, was er will“ denken die meisten Leute, wenn Sie Ihre Meinung ändern. Aber wen interessiert das schon!? Es kann tatsächlich gut f...

-

Heimwerkerprojekte am besten Profis überlassen

Heimwerkerprojekte am besten Profis überlassen Über die letzten fünf Jahre, mein Mann und ich renovierten einen Bungalow im Craftsman-Stil aus dem Jahr 1921. Wir haben auf dieser Reise einiges gelernt, einschließlich des schnellsten Wegs zu einem ...