Was ist die Straight-Line-Basis?

Die lineare Basis ist eine Methode zur Bestimmung der Wertminderungsrate eines Vermögenswerts über seine Nutzungsdauer. Andere gängige Methoden zur Berechnung der Abschreibungsaufwendungen von Anlagevermögen sind die Summe der Jahreszahlen, doppelt rückläufiger Saldo, und Einheiten produziert.

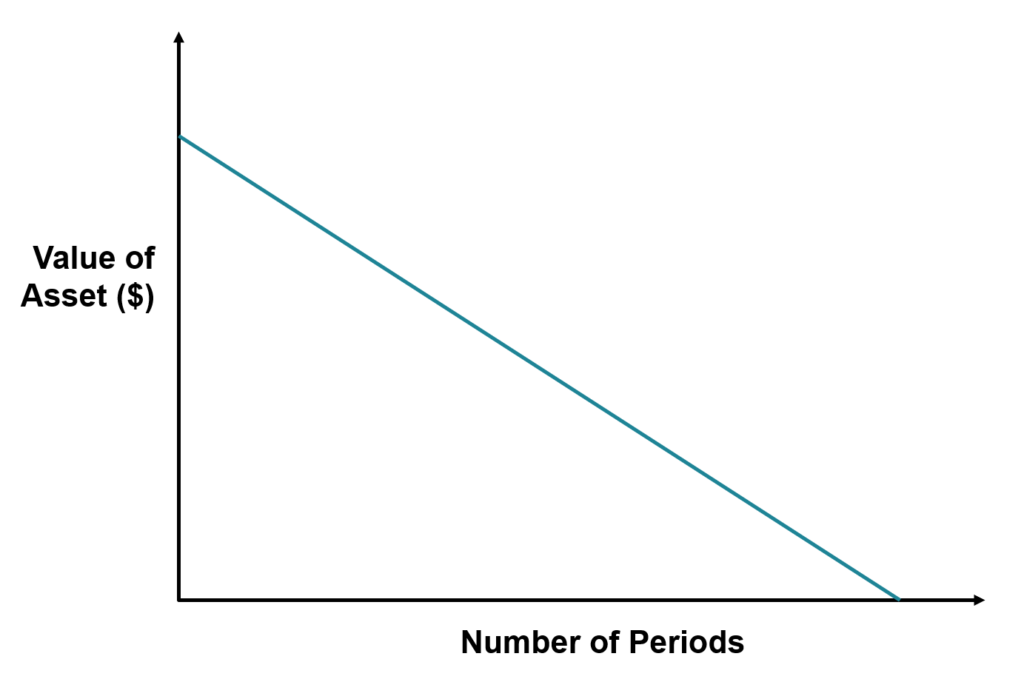

Die lineare Basis ist die einfachste Methode, um den Wertverlust eines Vermögenswerts über seine Nutzungsdauer zu berechnen. Auch lineare Abschreibung genannt, Die lineare Basis berechnet jeder Abrechnungsperiode einen gleichen Aufwandsbetrag. Es wird davon ausgegangen, dass der Wert des Vermögenswerts über jede Rechnungsperiode während seiner Nutzungsdauer gleichmäßig abnimmt.

Zusammenfassung

- Die lineare Abschreibungsmethode ist eine Abschreibungsmethode, die verwendet wird, um den Wertverlust eines Vermögenswerts über seine Nutzungsdauer zu berechnen, indem in jeder Abrechnungsperiode ein gleicher Abschreibungsaufwand angenommen wird.

- Unternehmen verwenden die lineare Basis, um den Wert eines Vermögenswerts über Rechnungsperioden hinweg als Aufwand zu verwenden, um den Nettogewinn zu reduzieren.

- Buchhalter bevorzugen die lineare Basis zur Berechnung des Abschreibungswerts eines Vermögenswerts, da sie einfach und benutzerfreundlich ist.

Verstehen der Straight-Line-Basis-Methode

Die Erfassung der Abschreibungen erfolgt nach dem Matching-Prinzip der RechnungslegungMatching-PrinzipDas Matching-Prinzip ist ein Bilanzierungskonzept, das vorschreibt, dass Unternehmen Aufwendungen gleichzeitig mit den damit verbundenen Erlösen ausweisen. Das Matching-Prinzip ist die Grundlage der periodengerechten Rechnungslegung, Dies erfordert, dass Ausgaben, die anfallen, in derselben Periode wie die erzielten Einnahmen erfasst werden. Die Konvention soll Umsätze und Ausgaben dem Zeitraum anpassen, in dem sie angefallen sind, im Gegensatz zum Zeitpunkt der Zahlung oder Abholung.

Abschreibung und Amortisation sind die Konventionen, die Unternehmen verwenden, um das Matching-Ziel zu erreichen. Immaterielle Vermögenswerte werden nur abgeschrieben, wenn sie eine begrenzte Nutzungsdauer haben. Die lineare Abschreibung von Sachanlagen und immateriellen Vermögenswerten wird ebenfalls verwendet. wie Software und Patente. Die Abschreibung des Anlagevermögens ähnelt der Abschreibung, und in beiden, Zur Berechnung des Aufwandsbetrags wird üblicherweise die lineare Basis verwendet.

Unternehmen verwenden Abschreibungen und Amortisationen, um einen Vermögenswert über einen langen Zeitraum zu belasten, im Gegensatz zum Abzug der vollen Anschaffungskosten des Vermögenswerts in der Periode, in der er erworben wurde. Letzteres erfolgt unter der Kassenbasis der Rechnungslegung. Die lineare Basis verteilt den Aufwand einfach gleichmäßig auf jede Periode seiner Nutzungsdauer, was den Aufwand und letztendlich den Nettoertrag glättet.

So berechnen Sie die Geradenbasis

Unternehmen verwenden die lineare Basismethode, um den über die Rechnungsperioden als Aufwand zu erfassenden Betrag zu bestimmen. Um die Abschreibung einer Anlage zu berechnen, Der Restwert eines VermögenswertsDer Restwert ist der geschätzte Wert, den ein Vermögenswert am Ende seiner Nutzungsdauer hat. Der Restwert wird auch als Schrottwert bezeichnet. Vom Kaufpreis wird die Differenz durch die geschätzten Nutzungsjahre des Vermögenswertes dividiert.

Praxisbeispiel

Angenommen, Unternehmen X kauft einen Vermögenswert zum Preis von 20 USD, 500. Die Lebenserwartung des Vermögenswerts beträgt 20 Jahre, mit 1 $, 500 als geschätzter Restwert. Zuerst, die Differenz zwischen dem Kaufpreis des Vermögenswerts und dem Restwert wird berechnet. Diese Differenz wird manchmal als abschreibungsfähige Basis bezeichnet. Die Differenz wird dann durch die erwartete Nutzungsdauer des Vermögenswerts geteilt, um den jährlichen Abschreibungsbetrag zu ermitteln. Die lineare Abschreibung des Vermögenswerts beträgt:

Abschreibungsfähige Basis =20 $, 500 – 1 $, 500 =19 $, 000

Lineare Abschreibung =19 USD, 000/20 =$950

Daher, Unternehmen X muss nur 950 USD ausgeben, anstatt die vollen Kosten des Vermögenswerts in der aktuellen Abrechnungsperiode abzuschreiben. was unter der Kassenbasis der Buchführung geschehen würde. Außerdem, das Unternehmen wird weiterhin jährlich 950 USD ausgeben, bis der Buchwert des Vermögenswerts den Restwert von 1 USD erreicht, 500.

Vor- und Nachteile von Straight Line Basis

Vorteile

Buchhalter bevorzugen die lineare Basis, weil sie leicht zu berechnen und zu verstehen ist. Die Methode weist jeder Abrechnungsperiode einen gleichmäßigen Betrag über die Nutzungsdauer des Vermögenswerts zu, wodurch er zu einem vorhersehbaren Aufwand wird. und ermöglicht die Glättung des Nettoeinkommens.

Nachteile

Auf der Unterseite, Die größten Tücken der linearen Basismethode liegen in ihrer Einfachheit. Einer der offensichtlichsten Nachteile ist, dass die Nutzungsdauer des Vermögenswerts auf Vermutungen basiert. Zum Beispiel, Das Risiko, dass ein Vermögenswert aufgrund des transformativen Charakters innovativer Technologien früher als erwartet veraltet wird, wird nicht berücksichtigt.

Zusätzlich, Bei der linearen Basismethode wird der tatsächliche physische schnelle Wertverlust eines Vermögenswerts in den ersten Jahren seiner Nutzungsdauer nicht berücksichtigt. Zur selben Zeit, es berücksichtigt nicht die Tatsache, dass ein Vermögenswert mit zunehmendem Alter wahrscheinlich mehr Wartung benötigt.

Besondere Überlegungen

Bei Operating-Leasingverhältnissen wird auch die lineare Basis angewendet.Operating-LeasingEin Operating-Leasing ist eine Vereinbarung zur Nutzung und zum Betrieb eines Vermögenswerts ohne Eigentum. Zu den allgemeinen Vermögenswerten, die geleast werden, gehören Immobilien, , wenn es verwendet wird, um die Höhe der Mietzahlungen zu berechnen, die im Rahmen eines Mietvertrags fällig sind. Die Zahlungen sind für jeden Zeitraum bis zum Ende des Mietverhältnisses gleich.

Zusätzliche Ressourcen

CFI bietet das Zertifizierungsprogramm Commercial Banking &Credit Analyst (CBCA)™ für diejenigen an, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- AbschreibungsplanAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel.

- Doppelte degressive AbschreibungDoppelte degressive AbschreibungDie doppelte degressive Abschreibung ist eine Form der beschleunigten Abschreibung, die den regulären Abschreibungsansatz verdoppelt. es ist

- Vorlage für lineare AbschreibungVorlage für lineare AbschreibungDiese Vorlage für lineare Abschreibung zeigt, wie der Abschreibungsaufwand mit der linearen Abschreibungsmethode berechnet wird.

- Summe der Jahre AbschreibungBuchhaltungUnsere Buchführungsleitfäden und Ressourcen sind Anleitungen zum Selbststudium, um die Buchführung und Finanzen in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Leitfäden und Ressourcen.

-

Finanztipps für unverheiratete Paare

Laut Volkszählungsdaten, 2010 lebten 7,5 Millionen unverheiratete Paare zusammen. Während viele der Beziehungen zwischen diesen unverheirateten Partnern nicht von Dauer sind oder zur Ehe führen, es ko

-

APRA-Untersuchung zu CBA ist die neue Komödie in der Stadt

Gerade als du dachtest, es könnte nicht bizarrer werden, die Australian Prudential Regulation Authority (APRA) gibt bekannt, dass sie ihre neue Saison mit einer Untersuchung bei der Commonwealth Bank

-

Was ist ein risikokapitalgedeckter Börsengang?

Ein risikokapitalgestützter Börsengang ist die Erstausgabe von Aktien eines Unternehmens, die hauptsächlich von Risikokapitalinvestoren unterstützt wird. Eine solche Art des Börsengangs (IPO)Initial P

-

Wie man aufhört zu leben Gehaltsscheck zu Gehaltsscheck

Wenn Sie heute einen Gehaltsscheck Ihres Arbeitgebers verpassen, wären Sie noch in der Lage, Ihre finanziellen Verpflichtungen zu erfüllen? Die bedauerliche Realität ist, dass 78 % der amerikanischen

Buchhaltung

-

Wie man diese 4 Arten von Schulden abbezahlt

Wie man diese 4 Arten von Schulden abbezahlt Schulden zu bekommen und zu bleiben ist hart. Viele Leute versuchen und scheitern, oder es gelingt ihnen nur, sich immer wieder in den Teufelskreis zu verstricken. Um Schulden zu eliminieren, braucht ...

-

In Kryptowährungen steckt mehr Geld denn je, aber was bedeutet das?

In Kryptowährungen steckt mehr Geld denn je, aber was bedeutet das? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So stoppen Sie das Einkaufen:9 Strategien zum Erfolg

So stoppen Sie das Einkaufen:9 Strategien zum Erfolg spre Wenn Sie das Gefühl haben, zu viel einzukaufen, du bist nicht allein. Viele Leute schauen sich ihre Ausgabengewohnheiten an und entscheiden, dass mehr Geld auf ihrem Bankkonto bleiben sollt...

-

Vier Arten von externen Benutzern im Rechnungswesen

Vier Arten von externen Benutzern im Rechnungswesen Der Jahresabschluss eines Unternehmens kann verwendet werden, um zukünftige Booms und Pleite vorherzusagen. Wenn Unternehmen Finanzinformationen für das Quartal oder das Jahr veröffentlichen, es neig...