Was ist eine Quellen- und Verwendungserklärung?

Ein Quellen- und Verwendungsnachweis ist eine Zusammenfassung der Veränderungen der Finanzlage eines Unternehmens von einer Periode zur anderen. Sie wird auch als Kapitalflussrechnung oder Bilanzveränderungsrechnung bezeichnet. Es wurde durch die Geldflussrechnung ersetztKapitalflussrechnung Eine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. (1989) in geprüften US-Jahresberichten.

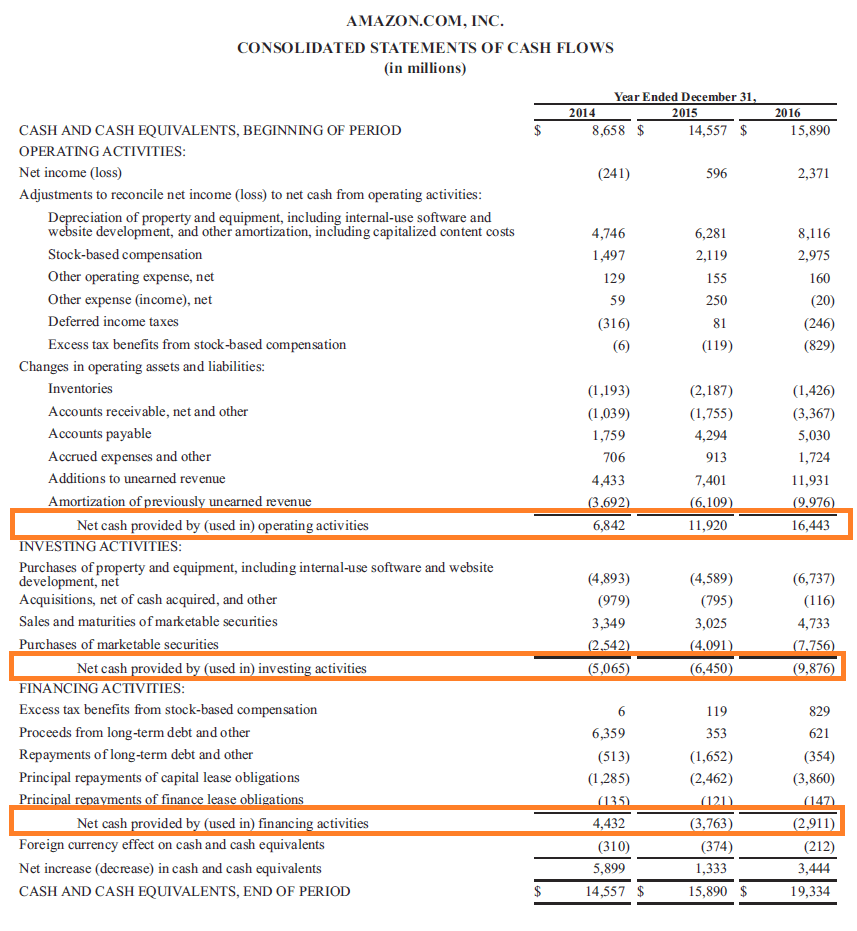

Die Kapitalflussrechnung zeigt den Mittelzufluss und den Mittelabfluss eines Unternehmens über einen Abrechnungszeitraum, normalerweise ein Viertel oder ein Jahr. Eine Kapitalflussrechnung gibt Auskunft über die Veränderungen der Zahlungsmittel und Zahlungsmitteläquivalente eines Unternehmens, indem sie Zahlungsströme in operative, investieren, und Finanzierungstätigkeiten. Es handelt sich um einen wesentlichen Bericht, der für jede Rechnungsperiode zu erstellen ist, für die ein Abschluss eines Unternehmens vorgelegt wird.

Die Überwachung der Liquiditätssituation jedes Unternehmens ist von entscheidender Bedeutung. Die Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder spiegelt den Gewinn wider, gibt jedoch keinen Hinweis auf die Barkomponenten. Die wichtigsten Informationen darüber, was das Unternehmen mit seinen liquiden Mitteln gemacht hat, liefert die Kapitalflussrechnung. Wie die anderen Jahresabschlüsse Die Kapitalflussrechnung wird in der Regel jährlich erstellt, kann aber auch häufiger erstellt werden.

Es ist bemerkenswert, dass die Kapitalflussrechnung die Geldflüsse über einen bestimmten Zeitraum abdeckt (im Gegensatz zur Bilanz, die eine Momentaufnahme des Geschäfts zu einem bestimmten Zeitpunkt bietet). Ebenfalls, die Kapitalflussrechnung kann in budgetform erstellt und später mit den Ist-Zahlen verglichen werden.

Was Ihnen die Quellen- und Verwendungsnachweise verraten

Die Kapitalflussrechnung gibt an, woher ein Unternehmen sein Geld hat und wofür es ausgegeben wurde. Alle vom Unternehmen erhaltenen (Zuflüsse) und vom Unternehmen ausgegebenen (Abflüsse) Zahlungsmittel werden in dieser Aufstellung ausgewiesen. Die Aufstellung wird erstellt, indem die Veränderungen aller Bilanzposten zwischen zwei beliebigen Bilanzposten aufgelistet werdenBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Termine.

Die Kapitalflussrechnung zeigt, wie sich Änderungen der Bilanzkonten auf die liquiden Mittel auswirken können, die einem Unternehmen zur Verfügung stehen. Die Prognosen in der Erklärung helfen Unternehmen, insbesondere bei der Planung kurzfristiger Ziele oder Investitionen, um die aktuellen Barmittel anzuzeigen, die für solche Aktionen verfügbar sind. Management oder Investoren können die Kapitalflussrechnung verwenden, um gesunde oder ungesunde Trends in Bezug auf die Handelsaktivitäten eines Unternehmens zu erkennen.

Woraus die Aussage besteht

Allgemein, Die Erklärung besteht aus zwei Abschnitten:der Quelle (woher das Geld gekommen ist) und dem Antrag (wo das Geld geblieben ist).

Die Geldquellen stammen aus:

- Eine Abnahme der Verbindlichkeiten oder eine Zunahme der Vermögenswerte

- Nettogewinn nach Steuern

- Die Veräußerung oder Neubewertung von Anlagevermögen

- Erlöse aus erhaltenen Krediten

- Erlöse aus ausgegebenen Aktien

- Erhaltene Rückzahlungen auf zuvor vom Unternehmen gewährte Darlehen

- Jede Erhöhung des Nettoumlaufvermögens

Die Mittelverwendung umfasst:

- Vom Unternehmen zu tragende Verluste

- Kauf von Anlagevermögen/Investitionen

- Die vollständige oder teilweise Zahlung von Krediten

- Gewährung von Krediten

- Haftung für Steuern

- Gezahlte oder vorgeschlagene Dividenden

- Jede Verringerung des Nettoumlaufvermögens

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Durch Kurse zur Finanzmodellierung, Ausbildung, und Übungen, Jeder auf der Welt kann ein großartiger Analytiker werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Free CashflowFree Cashflow (FCF)Der Free Cashflow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist:verfügbare Barmittel werden nach Ermessen verteilt.

- Cash-Rich-Split-OffCash-Rich-Split-OffEin Cash-Rich-Split-Off ist eine Technik, bei der ein Verkäufer die Vermögenswerte des Unternehmens steuerfrei gegen Aktien einer „bargeldreichen“ Tochtergesellschaft des Unternehmens tauscht. Die Technik ermöglicht es Unternehmen, nicht zum Kerngeschäft gehörende Vermögenswerte zu veräußern und mit Barmitteln aufzutauchen, ohne technisch etwas zu verkaufen.

- Cash Earnings-per-ShareCash Earnings per ShareDer Cash Earnings per Share (Cash EPS) ist der operative Cashflow eines Unternehmens geteilt durch die Anzahl der ausstehenden Aktien. Der Bargewinn pro Aktie (Cash EPS) unterscheidet sich vom traditionellen Gewinn pro Aktie (EPS). Dabei wird der Nettogewinn des Unternehmens durch die Anzahl der ausstehenden Aktien dividiert.

-

Die US-Wirtschaft wird möglicherweise vor 2023 nicht auf ein normales Beschäftigungsniveau zurückkehren

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was sind Investmentfonds und wie funktionieren sie?

Sie sind sich nicht sicher, wie Sie anfangen sollen, selbst zu investieren? Wenn Sie Ihr Geld in einen Investmentfonds investieren, gehen Sie nicht allein. Ein Investmentfonds ist ein Unternehmen, d

-

Staatliche Härtezuschüsse für Einzelpersonen:Gibt es sie?

Wenn Sie in finanziellen Schwierigkeiten sind und nach einem staatlichen Härtefallzuschuss suchen, Das erste, was Sie wissen müssen, ist, dass es keine „staatliche Härtezulage“ für Einzelpersonen gibt

-

Was ist eine Forward-Prämie?

Die Terminprämie entsteht, wenn der Terminkurs höher als der Kassakurs notiert. Der Markt erwartet, dass die heimische Währung in Zukunft weniger wert ist oder gegenüber der ausländischen Währung an W

Buchhaltung

-

Budgetvorlage:Welche Kategorien benötigen Sie?

Budgetvorlage:Welche Kategorien benötigen Sie? Budgets müssen nicht verwirrend sein, auch wenn manche so aussehen. Die Zeilen und Einträge und Dollarbeträge können auf den ersten Blick überfordern. Sie wissen möglicherweise nicht einmal, wie Sie d...

-

Dow bricht zum schnellsten Start seit 2013 aus

Dow bricht zum schnellsten Start seit 2013 aus Der Aktienmarkt startete mit einem Knall ins Jahr 2020, als der Dow Jones Industrial Average seinen schnellsten Jahresstart seit 2013 verzeichnete. Der 30-Aktienindex stieg um 330 Punkte, oder 1,1 %...

-

Dies sind die 2 größten Dinge, über die ich mit Dave Ramsey nicht einverstanden bin

Dies sind die 2 größten Dinge, über die ich mit Dave Ramsey nicht einverstanden bin Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So bestellen Sie Schecks bei der Chase Bank

So bestellen Sie Schecks bei der Chase Bank Wenn Sie Chase Bank Schecks für Ihr Spar- oder Girokonto bestellen möchten, Sie können auf die Option über das Online-Banking-Portal von Chase zugreifen. Die Bank arbeitet mit dem Scheckanbieter Delux...