Was ist eine Ertragsabweichungsanalyse?

Die Ertragsabweichungsanalyse wird verwendet, um Unterschiede zwischen den tatsächlichen Verkäufen und den erwarteten Verkäufen zu messen. basierend auf dem VerkaufsvolumenDays Sales in Inventory (DSI)Days Sales in Inventory (DSI), manchmal bekannt als Inventartage oder Tage im Inventar, ist ein Maß für die durchschnittliche Anzahl von Tagen oder Zeitmetriken, Umsatz-Mix-Kennzahlen, und Deckungsbeitragsrechnungen.

Informationen aus der Ertragsabweichungsanalyse sind für Organisationen wichtig, da sie es dem Management ermöglichen, die tatsächliche Verkaufsleistung in Bezug auf die prognostizierte oder wahrgenommene Leistung des Unternehmens für bestimmte Produkte zu bestimmen. Es hilft Unternehmen zu erkennen, welche Produkte auf dem Markt besser abschneiden. Gesamt, Die Abweichungsanalyse hilft dem Management, bessere strategische und geschäftliche Entscheidungen zu treffen, um die Rentabilität zu maximieren.

Erfahren Sie in unserem Online-Prognosekurs, wie Sie eine Umsatzvarianzanalyse durchführen.

Vier Arten von Umsatzabweichungen

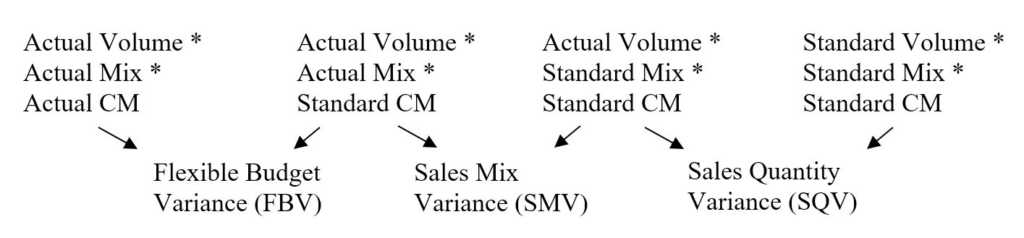

Ähnlich wie bei der Varianzanalyse Wir können den gleichen spaltenbasierten Ansatz verwenden, um die vier verschiedenen Arten der Umsatzvarianz zu berechnen.

Und schlussendlich, Absatzmengenabweichung (SVV) =Absatzmixabweichung + Absatzmengenabweichung.

Diese Abweichungen sind in der folgenden Tabelle zusammengefasst:

Flexible Budgetabweichung (FBV) Umsatz-Mix-Varianz (SMV) Absatzmengenabweichung (SQV) Differenz zwischen dem tatsächlichen Deckungsbeitrag und dem Standardbeitrag bei konstantem Umsatz-Mix und konstantem UmsatzDifferenz zwischen dem tatsächlichen Produkt-Mix und dem Standard-Produkt-Mix mit konstant gehaltenem Umsatz und DeckungsbeitragDifferenz zwischen dem tatsächlichen Umsatz und dem (geschätzten) Standard-Volumen von Umsatz bei konstantem Umsatzmix und konstantem Deckungsbeitrag

Beispiel

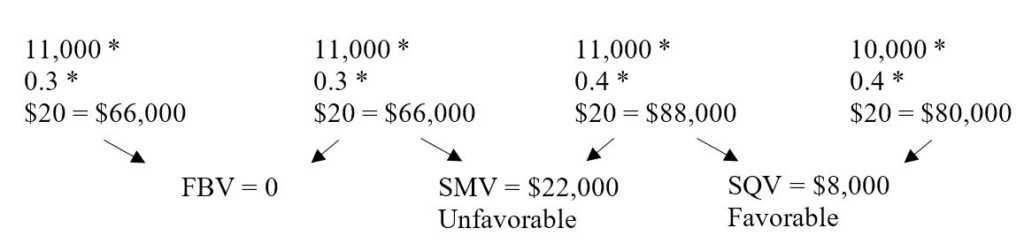

Daten von XYZ-Unternehmen mit gleichem Ist-CM und Budget-CM.

Standardticket Luxusticket Deckungsbeitrag20$5$Budgetierte Tickets verkauft4, 0006, 000Tatsächlich verkaufte Sitzplätze3, 3007, 700

Um die relevanten Abweichungen zu ermitteln, Wir verwenden die oben gezeigte Spaltenmethode.

Zuerst, Organisieren Sie eine Tabelle mit allen relevanten Informationen zu den beiden Produkten.

Budget Tatsächlich VolumenSales Mix (%)CMVolumeSales Mix (%)CMStandard4, 00040%$203, 30030%20$Luxus6, 00060%$57, 70070%5$Gesamt10, 000100%11, 000100%

Standardticket:

SVV =22, 000 U + 8, 000 F =14, 000 U

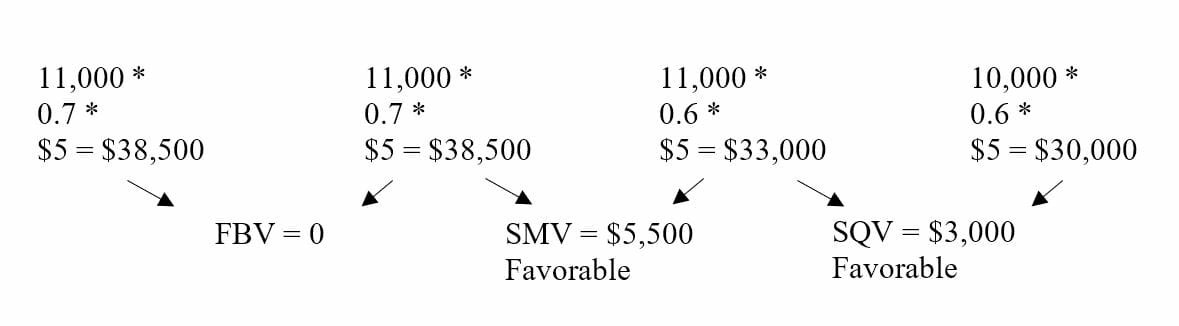

Luxusticket:

SVV =5, 500 F + 3, 000 F =8, 500 F

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Analyse

Aus dem obigen Beispiel, Das Management kann mehrere Schlussfolgerungen ziehen:

- Für das Standardticket der tatsächliche Umsatzmix ist niedriger als ursprünglich budgetiert, zu einer ungünstigen Umsatzmix-Varianz führt.

- Für das Standardticket die tatsächliche Verkaufsmenge ist höher als ursprünglich geschätzt, zu einer günstigen Absatzmengenabweichung führt.

- Die Absatzmengenvarianz, deshalb, ist insgesamt ungünstig, da die Varianz des Umsatzmixes erheblich ist.

- Für das Luxusticket der tatsächliche Umsatzmix ist höher als ursprünglich budgetiert, zu einer günstigen Umsatzmix-Varianz führt.

- Für das Luxusticket das tatsächliche Verkaufsvolumen ist höher als geschätzt, führt zu einer günstigen Absatzmengenabweichung

- Die Absatzmengenvarianz, deshalb, ist insgesamt günstig und das Luxusticket schneidet umsatzmäßig besser ab, obwohl der Deckungsbeitrag geringer ist.

- Für beide Karten, die flexible Budgetabweichung ist 0, da das Ist- und das budgetierte CM identisch sind.

Abweichungen von Marktanteil und Marktgröße

Genau wie die oben gezeigte Varianzanalyse, Unternehmen können ihre Analyse auch noch einen Schritt weiterführen, um Abweichungen von Marktanteil und Marktgröße zu bestimmen. Die Marktanteilsvarianz ist die Differenz zwischen dem tatsächlichen Marktanteil und dem geschätzten/Standard-Marktanteil bei gleichem Umsatzvolumen.

Auf der anderen Seite, Die Marktgrößenvarianz ist die Differenz zwischen den tatsächlichen Branchenumsätzen und den geschätzten Branchenumsätzen bei einem konstanten Marktanteil. Der Marktanteil bezieht sich auf den Anteil oder den Prozentsatz eines Marktes, den ein Unternehmen oder eine Organisation erwirtschaftet. Mit anderen Worten, die Abweichungen von Marktanteil und Marktgröße eines Unternehmens werden addiert, sie entsprechen der gesamten Verkaufsmengenabweichung aller vom Unternehmen verkauften Produkte.

Erfahren Sie in unserem Online-Budgetierungskurs, wie Sie eine Ertragsabweichungsanalyse durchführen.

Bedeutung der Varianzanalyse

Varianzanalyse, als Ganzes, ist für Unternehmen unerlässlich, da sie Managementinformationen enthält, die nicht unbedingt offensichtlich sind. Durch die tatsächliche Prüfung aller Einzelkosten, Verkaufsinformationen, und Deckungsbeitragszahlen, Unternehmen können die Effektivität von Produktionsmethoden und die Leistung bestimmter Produkte im Vergleich zu anderen besser messen.

Zum Beispiel, auch wenn ein bestimmtes Produkt einen höheren Deckungsbeitrag bieten kannDeckungsbeitragDer Deckungsbeitrag ist der Umsatz eines Unternehmens abzüglich seiner variablen Kosten. Der resultierende Deckungsbeitrag kann zur Deckung seines festen, führt zu einer höheren Rentabilität, es kann tatsächlich schlechter abschneiden als ein Produkt mit niedrigerem Beitrag. Obwohl das Produkt mit höherem CM kurzfristig attraktiver sein kann, Unternehmen sollten überlegen, auf welche Produkte sie ihre Bemühungen konzentrieren sollten, wenn sie auf dem heutigen hart umkämpften Markt eine lange Lebensdauer haben wollen.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Damit Sie beruflich vorankommen, Sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

- UmsatzerlöseUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Prinzip der ErtragsrealisierungAnalysis of Financial StatementsSo führen Sie eine Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Coronavirus treibt Rentner dazu, „viel mehr“ für diese Ausgaben auszugeben als erwartet

Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden. Die Coronavirus-Pandemie hat das Gesundheitswesen in mehrfacher Hinsicht ans Licht gebrac

-

Verdienen Sie Geld und verbessern Sie Ihren Kredit mit CreditSpring

Creditspring wurde als Reaktion auf den Input von Tausenden von Verbrauchern in Großbritannien gegründet, die mit den bestehenden Kreditprodukten und -lösungen unzufrieden waren. Sie informierten un

-

So richten Sie die automatische Zahlung für die Capital One-Kreditkarte ein

So richten Sie die automatische Zahlung für die Capital One-Kreditkarte ein Mit rund 45 Millionen Karteninhabern Capital One gehört zu den Top 10 der größten Kreditkartenunternehmen in den Vereinigte

-

So drucken Sie Informationen auf Blanko-Bankschecks

Erfahren Sie, wie Sie temporäre Bankschecks durchführen. Wenn Sie zum ersten Mal ein Girokonto bei einer Bank eröffnen, die Bank übergibt Ihnen vorläufige Schecks, die Sie bis zum Eingang Ihrer vorge

Buchhaltung

-

So erhalten Sie eine schnelle,

So erhalten Sie eine schnelle, Zahltagdarlehen ohne Fax ohne direkte Einzahlung Nutzen Sie die Vorteile von No-Fax, Online-Zahltagdarlehen bedeutet nicht, dass Sie eine direkte Einzahlung verwenden müssen, um Ihr Geld zu erhalte...

-

Die besten und schlechtesten U-Bahnen für Sparer im Jahr 2019,

Die besten und schlechtesten U-Bahnen für Sparer im Jahr 2019, rangiert Menschen, die in Gebieten mit hohen Wohnkosten leben, könnten drei Jahre lang auf alle nicht wesentlichen Ausgaben verzichten, Monat für Monat religiös ihre zusätzlichen Dollars sparen, und ...

-

So berechnen Sie die Leistungen der sozialen Sicherheit eines Kindes bei Erwerbsunfähigkeit

So berechnen Sie die Leistungen der sozialen Sicherheit eines Kindes bei Erwerbsunfähigkeit So berechnen Sie die Leistungen der sozialen Sicherheit eines Kindes bei Erwerbsunfähigkeit Supplemental Security Income ist ein Bundesleistungsprogramm, das monatliche Beträge an Kinder (sowie einig...

-

Planen Sie eine Hochzeit nach der Pandemie? Hier ist, was Sie wissen sollten, bevor Sie Kredite aufnehmen, um dafür zu bezahlen

Planen Sie eine Hochzeit nach der Pandemie? Hier ist, was Sie wissen sollten, bevor Sie Kredite aufnehmen, um dafür zu bezahlen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...