Was sind Einnahmequellen?

Einnahmequellen sind die verschiedenen Quellen, aus denen ein Unternehmen mit dem Verkauf von Waren oder der Bereitstellung von Dienstleistungen Geld verdient. Die Arten von Einnahmen, die ein Unternehmen in seinen Konten verbucht, hängen von den Arten der Aktivitäten ab, die das Unternehmen ausführt. Allgemein gesagt, die Umsatzkonten der Einzelhandelsunternehmen sind vielfältiger, im Vergleich zu Unternehmen, die Dienstleistungen anbieten.

Video-Erklärung der Einnahmequellen

Sehen Sie sich dieses kurze Video an, um die in diesem Handbuch behandelten Hauptkonzepte schnell zu verstehen. einschließlich der verschiedenen Arten von Einnahmen, Beispiele für Einnahmequellen, und wie wichtig es ist zu verstehen, woher die Einnahmen eines Unternehmens kommen.

Arten von Einnahmen

Um Umsätze auf hohem Niveau einzuordnen, Es gibt operative Erträge und nicht-operative Erträge. Die Betriebseinnahmen beschreiben den Betrag, der aus dem Kerngeschäft des Unternehmens erwirtschaftet wird. Der Verkauf von Waren oder Dienstleistungen ist ein Beispiel für Betriebseinnahmen. Die nicht operativen Einnahmen beziehen sich auf das Geld, das aus den Nebenaktivitäten eines Unternehmens erwirtschaftet wird. Beispiele hierfür sind ZinserträgeCapital Gains YieldCapital Gains Yield (CGY) ist die Kurssteigerung einer Anlage oder eines Wertpapiers, ausgedrückt in Prozent. Da die Berechnung der Kapitalertragsrendite den Marktpreis eines Wertpapiers im Zeitverlauf berücksichtigt, es kann verwendet werden, um die Schwankung des Marktpreises eines Wertpapiers zu analysieren. Siehe Berechnung und Beispiel und Dividendeneinnahmen.

Viele verschiedene Umsatzkonten werden von Unternehmen in verschiedenen Branchen verwendet. Für die meisten Unternehmen ist Im Folgenden sind einige gängige Umsatzkonten aufgeführt:

- Einnahmen aus Warenverkäufen oder Servicegebühren: Dies ist für die meisten Unternehmen das Hauptkonto der Betriebseinnahmen. und es wird normalerweise ein bestimmter Name gegeben, wie Verkaufserlöse oder Serviceerlöse.

- Zinseinnahmen: Auf diesem Konto werden die Zinserträge aus Anlagen wie Schuldtiteln erfasst. Dies ist in der Regel ein nicht operativer Ertrag.

- Mieteinnahmen: Auf diesem Konto werden die Einnahmen aus der Vermietung von Gebäuden oder Geräten erfasst, und gilt als nicht betrieblicher Umsatz.

- Dividendenerträge: Die Höhe der Dividenden, die durch das Halten von Aktien anderer Unternehmen erzielt werden. Auch hier handelt es sich um nicht operative Einnahmen.

Beispiele für Einnahmequellen

Einnahmequellen kategorisieren die Einnahmen, die ein Unternehmen aus bestimmten Preismechanismen und -kanälen erzielt. Um es einfach zu beschreiben, eine Einnahmequelle kann die Form eines dieser Einnahmemodelle annehmen:

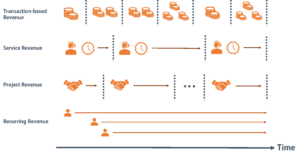

- Transaktionsbasierter Umsatz: Erlöse aus dem Verkauf von Waren, bei denen es sich in der Regel um einmalige Kundenzahlungen handelt.

- Serviceeinnahmen: Umsätze werden durch die Erbringung von Dienstleistungen für Kunden generiert und nach Zeit berechnet. Zum Beispiel, die Anzahl der Stunden der erbrachten Beratungsleistungen.

- Projekteinnahmen: Umsätze aus einmaligen Projekten mit Bestands- oder Neukunden.

- Wiederkehrende Einnahmen: Erträge aus laufenden Zahlungen für laufende Dienstleistungen oder After-Sales-Services an Kunden. Das wiederkehrende Umsatzmodell ist das von Unternehmen am häufigsten verwendete Modell, da es vorhersehbar ist und die Einnahmequelle des Unternehmens als fortlaufend sicherstellt. Mögliche wiederkehrende Einnahmequellen sind:

- Abonnementgebühren (z. B. monatliche Gebühren für Netflix)

- Vermietung, Leasing, oder Vermögenswerte verleihen

- Lizenzierung von Inhalten an Dritte

- Maklergebühren

- Werbegebühren

Bedeutung der Einnahmequellen

1. Der Umsatz ist ein Key Performance Indicator (KPI) für alle Unternehmen

Als FinanzanalystLeitfaden zum Werden eines FinanzanalystenWie man ein Finanzanalyst wird. Folgen Sie dem CFI-Leitfaden zu Netzwerken, Lebenslauf, Interviews, Finanzmodellierungskenntnisse und mehr. Wir haben im Laufe der Jahre Tausenden von Menschen geholfen, Finanzanalysten zu werden, und wissen genau, worauf es ankommt., Die Analyse der Leistung eines Unternehmens in Bezug auf den Umsatz ist immer eine der entscheidenden Aufgaben. Deswegen, Ein Analyst muss in der Lage sein, die verschiedenen Einnahmequellen, aus denen das Unternehmen Cash generiert, zu erkennen und die Umsatzzahlen im Jahresabschluss zu interpretieren.

Wenn sich ein Finanzanalyst einen Jahresabschluss ansieht, die Umsatzzahl spiegelt den vom Unternehmen erfassten Betrag wider, wenn Waren verkauft oder Dienstleistungen erbracht werden, unabhängig davon, ob zu diesem Zeitpunkt Bargeld eingeht.

2. Die Leistungsprognose unterscheidet sich zwischen den verschiedenen Einnahmequellen

Von den vier besprochenen Einnahmequellen wiederkehrende Einnahmen sind der am besten vorhersehbare Ertrag für ein Unternehmen, da erwartet wird, dass der MittelzuflussDer ultimative Cashflow-Leitfaden (EBITDA, CF, FCF, FCFE, FCFF) Dies ist der ultimative Cashflow-Leitfaden, um die Unterschiede zwischen EBITDA, Cashflow aus betrieblicher Tätigkeit (CF), Freier Cashflow (FCF), Unlevered Free Cashflow oder Free Cashflow to Firm (FCFF). Lernen Sie die Formel, um jedes zu berechnen und aus einer Gewinn- und Verlustrechnung abzuleiten, Bilanz oder Kapitalflussrechnung mit einem stabilen Kundenstamm konsistent bleibt. Im Gegensatz, Transaktions- und Dienstleistungsumsätze schwanken tendenziell mit der Kundennachfrage und sind schwerer vorhersehbar. Auch die Saisonalität ist häufig ein wichtiger Faktor, der zur Variabilität des Absatzes von Waren und Dienstleistungen beiträgt.

Der Projektumsatz ist der volatilste und riskanteste der vier Einnahmequellen, da er weitgehend von den Kundenbeziehungen abhängt. Deswegen, Unternehmen müssen viel Zeit in die Verwaltung ihrer Beziehungen investieren, um diese Einnahmequelle zu erhalten.

Das Verständnis der Einnahmequelle ermöglicht es einem Finanzanalysten, das Muster der Geldzuflüsse zu erkennen, und somit in der Lage sein, ungewöhnliche Bewegungen oder Veränderungen der Umsatzentwicklung schnell zu beobachten, und die Ursachen ermitteln. In diesem Fall führt ein Analyst eine Finanzanalyse durch und liefert eine aussagekräftige Erklärung für Abweichungen.

3. Für unterschiedliche Erlösmodelle werden unterschiedliche Prognosemodelle benötigt

Abhängig von der Art der Erlösmodelle, die ein Unternehmen einsetzt, Ein Finanzanalyst entwickelt verschiedene Prognosemodelle und führt verschiedene Verfahren durch, um die erforderlichen Informationen bei der Durchführung von Finanzprognosen zu erhalten. Für Unternehmen mit einer wiederkehrenden Einnahmequelle, ein Prognosemodell sollte eine einheitliche Struktur und ein ähnliches Muster in den Umsatzprognosen aufweisen.

Für eine projektbasierte Einnahmequelle, Für einen Analysten ist es wichtig, die neuesten Projektchancen zu verfolgen und das Prognosemodell kontinuierlich zu ändern, um eine genaue Prognose zu erstellen. Das Prognosemodell kann jeden Monat ganz anders aussehen, durch die ständige Erneuerung laufender Projekte und die Einbeziehung verschiedener Risikofaktoren.

Verwandte Lektüre

Vielen Dank, dass Sie den CFI-Leitfaden zu Einnahmequellen gelesen haben. CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! designationBecome a Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!. Um mehr über den Umsatz zu erfahren, Einkommen, und Buchhaltung, die folgenden kostenlosen CFI-Ressourcen sind hilfreich:

- Prinzip der Erlösrealisierung Prinzip der ErlösrealisierungDas Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten in der Unternehmensbilanz erfasst werden

- ErtragsabweichungsanalyseErlösabweichungsanalyseErlösabweichungsanalyse wird verwendet, um Unterschiede zwischen tatsächlichen Verkäufen und erwarteten Verkäufen zu messen. basierend auf Verkaufsmengenkennzahlen, Verkaufsmix

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

-

Der IRS und Ihr traditioneller IRA

Trotz der Verbreitung von 401.000 Plänen, die von vielen Arbeitgebern angeboten werden, Individuelle Altersvorsorgekonten – oder besser bekannt als IRAs – bleiben eines der beliebtesten Altersvorsorge

-

Denke wie ein Ökonom kann deine nächste Auslandsreise günstiger machen

Eine Rekordzahl von Touristen und Geschäftsreisenden besuchte 2016 ein anderes Land, und dieses Jahr ist bereits auf dem besten Weg, dieses Ziel zu übertreffen. Eine Sache, die Sie bei Auslandsreise

-

Probleme beim Autokauf mit offenem Titel

Probleme beim Autokauf mit offenem Titel Wenn Sie ein Auto kaufen, Sie übernehmen den Titel, Übertragung auf Ihren Namen bei der Registrierung beim DMV. Es ist wichtig, dass der Name auf dem Titel mi

-

Was ist das Durchschnittsalter des Inventars?

Das durchschnittliche Lageralter stellt die durchschnittliche Anzahl von Tagen dar, die vergehen, bevor ein Unternehmen seinen Lagerbestand verkauft. Es handelt sich um eine wichtige Kennzahl für die

Buchhaltung

-

Wie funktionieren Hausauktionen?

Wie funktionieren Hausauktionen? Hausauktionen identifizieren Wenn Sie Ihr neues Haus bei einer Hausauktion kaufen, können Sie das große Angebot erzielen, das Sie sich erhofft haben. Auf dem Hof angebrachte Auktionsschilder geben...

-

So erstellen Sie ein auf Null basierendes Budget

So erstellen Sie ein auf Null basierendes Budget Wenn Sie jemals zugehört haben Dave Ramsey im Fernsehen oder Radio, dann haben Sie wahrscheinlich gehört, dass er sich auf ein Zero Based Budget bezieht. Ein auf Null basierendes Budget ist ein se...

-

So überspringen Sie den Trace für ein Repo

So überspringen Sie den Trace für ein Repo Wenn eine Person die Stadt verlässt und sich an einen unbekannten Ort bewegt, um zu vermeiden, dass ihr Fahrzeug wieder in Besitz genommen wird, Es kann schwierig sein, das Auto zu finden. Repo-Männer...

-

Was ist Ex-Dividende?

Was ist Ex-Dividende? Ex-Dividende-Datum stellt das Datum dar, an dem oder nach dem ein Wertpapier ohne eine zuvor erklärte Dividende oder Ausschüttung gehandelt wird. Das Wertpapier soll bis zum Zahlungstag dieser Dividen...