Was sind Gewinnrücklagen?

Retained Earnings (RE) sind der kumulierte Teil des Gewinns eines Unternehmens, der nicht als Dividende an die Aktionäre ausgeschüttet wird, sondern für die Reinvestition in das Unternehmen reserviert ist. Normalerweise, diese Mittel werden für Betriebsmittel- und Sachanlagenkäufe (Investitionen) verwendet oder zur Tilgung von Schulden verwendet.

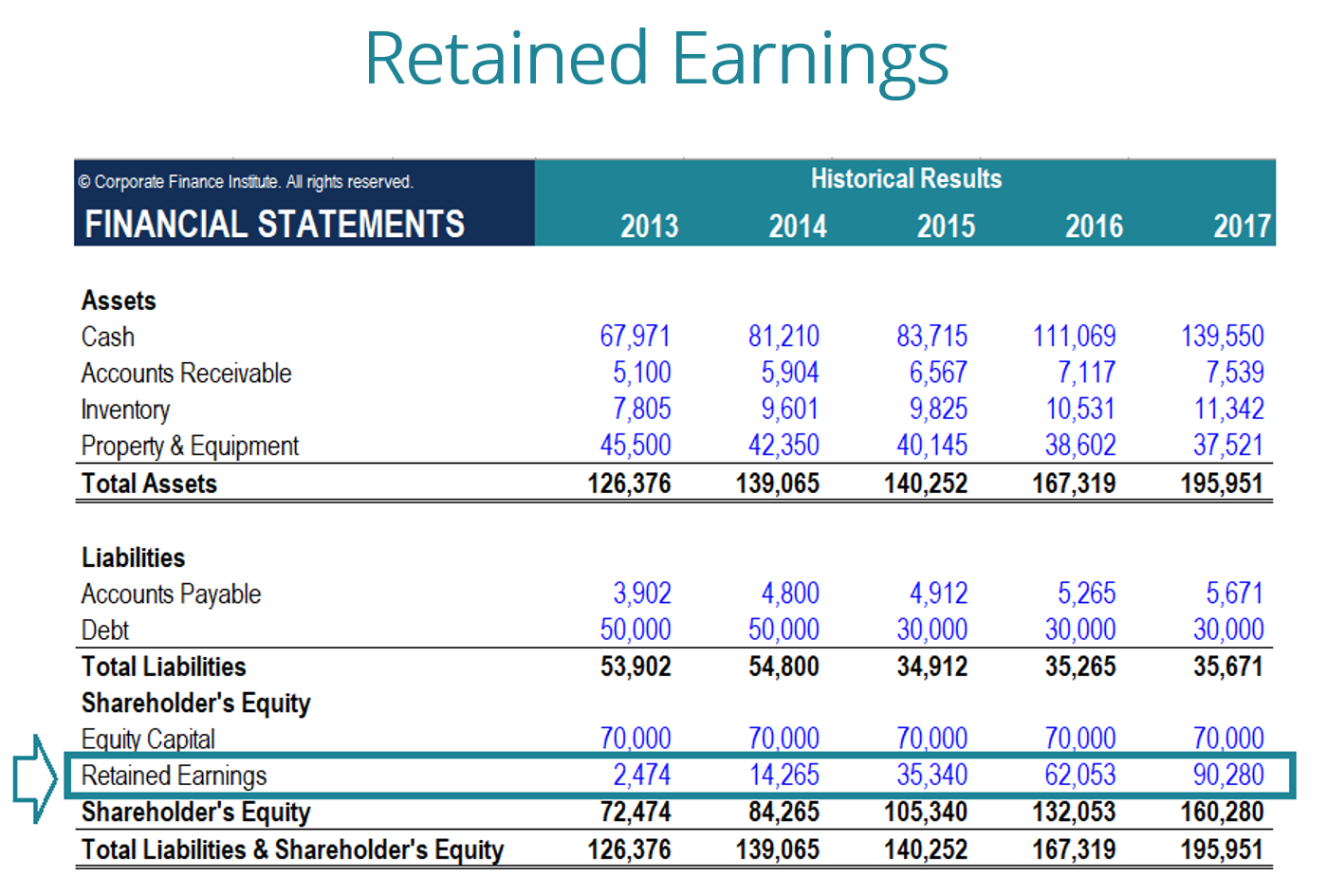

Bilanzgewinn wird in der Bilanz ausgewiesenBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. unter dem Eigenkapitalabschnitt am Ende jeder Rechnungsperiode. Um RE zu berechnen, der anfängliche RE-Saldo wird dem Nettoeinkommen hinzugefügt oder um einen Nettoverlust reduziert und dann werden Dividendenausschüttungen abgezogen. Ein zusammenfassender Bericht, der als Gewinnrücklagenaufstellung bezeichnet wird, wird ebenfalls geführt. die Veränderungen im RE für einen bestimmten Zeitraum skizzieren.

Der Zweck der Gewinnrücklagen

Gewinnrücklagen stellen eine sinnvolle Verbindung zwischen Gewinn- und Verlustrechnung und Bilanz dar, wie sie im Eigenkapital erfasst werden, was die beiden Aussagen verbindet. Der Zweck der Einbehaltung dieser Einnahmen kann unterschiedlich sein und umfasst den Kauf neuer Geräte und Maschinen, Ausgaben für Forschung und Entwicklung, oder andere Aktivitäten, die potenziell zu Wachstum für das Unternehmen führen könnten. Mit dieser Reinvestition in das Unternehmen sollen künftig noch mehr Erträge erzielt werden.

Wenn ein Unternehmen nicht glaubt, aus diesen einbehaltenen Gewinnen eine ausreichende Kapitalrendite erzielen zu können (d. h. mehr verdienen als ihre Kapitalkosten), dann schütten sie diese Gewinne oft als Dividenden an die Aktionäre aus oder führen Aktienrückkäufe durch.

Was ist die Formel für einbehaltene Gewinne?

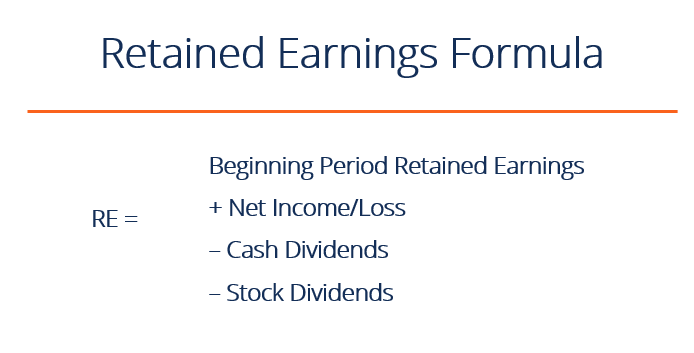

Die RE-Formel lautet wie folgt:

RE =Anfangsperiode RE + Nettogewinn/-verlust – Bardividenden – Aktiendividenden

Wobei RE =Gewinnrücklagen

Beginn der Periode Gewinnrücklage

Am Ende jeder Abrechnungsperiode, Gewinnrücklagen werden in der Bilanz als kumulierte Erträge des Vorjahres (einschließlich der Erträge des laufenden Jahres) ausgewiesen, abzüglich der an die Aktionäre ausgeschütteten Dividenden. Im nächsten Abrechnungszyklus der RE-Endsaldo aus der vorherigen Abrechnungsperiode wird nun der Gewinnrücklagen-Anfangssaldo.

Der RE-Saldo muss nicht immer eine positive Zahl sein, da dies widerspiegeln kann, dass der Nettoverlust der aktuellen Periode höher ist als der des RE-Anfangssaldos. Alternative, eine große Dividendenausschüttung, die den Bilanzgewinn übersteigt, kann dazu führen, dass dieser negativ wird.

Wie sich das Nettoeinkommen auf die Gewinnrücklagen auswirkt

Alle Änderungen oder Bewegungen mit NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es erreicht wird, wirkt sich dies direkt auf die RE-Bilanz aus. Faktoren wie ein Anstieg oder Rückgang des Nettoeinkommens und das Auftreten von Nettoverlusten ebnen entweder den Weg zur Rentabilität oder zum Defizit des Unternehmens. Das Konto für einbehaltene Einnahmen kann aufgrund großer, kumulierte Nettoverluste. Natürlich, dieselben Posten, die sich auf das Nettoergebnis auswirken, wirken sich auf RE aus.

Beispiele für diese Posten sind Verkaufserlöse, Kosten der verkauften Ware, Abschreibungen, und sonstige Betriebsausgaben. Auch zahlungsunwirksame Posten wie Abschreibungen oder Wertminderungen sowie aktienbasierte Vergütungen wirken sich auf die Rechnung aus.

Bild:Finanzmodellierungskurs des CFI.

Wie sich Dividenden auf die Gewinnrücklagen auswirken

Die Ausschüttung von Dividenden an die Aktionäre kann in Form von Bargeld oder Aktien erfolgen. Beide Formen können den Wert von RE für das Unternehmen mindern. Bardividenden stellen einen Mittelabfluss dar und werden als Kürzung im Geldkonto erfasst. Diese verkleinern die Bilanz eines UnternehmensBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. und Vermögenswert, da das Unternehmen keinen Teil seiner liquiden Mittel mehr besitzt.

Aktiendividenden, jedoch, benötigen keinen Mittelabfluss. Stattdessen, sie weisen einen Teil der RE auf Stammaktien- und Kapitalrücklagenkonten um. Diese Aufteilung hat keinen Einfluss auf die Gesamtgröße der Bilanz des Unternehmens, aber es verringert den Wert der Aktien pro Aktie.

Erfahren Sie mehr:So prognostizieren Sie die Bilanz eines UnternehmensPrognostizieren von BilanzpostenDie Prognose von Bilanzposten beinhaltet die Analyse des Betriebskapitals PP&E, Fremdkapital und Nettoeinkommen. In dieser Anleitung wird die Berechnung erläutert.

Bilanzgewinn am Ende der Periode

Am Ende des Zeitraums, Sie können Ihre endgültige Bilanz der Gewinnrücklagen für die Bilanz berechnen, indem Sie die Anfangsperiode nehmen, Hinzufügen von Nettoeinnahmen oder Nettoverlusten, und Abzug von Dividenden.

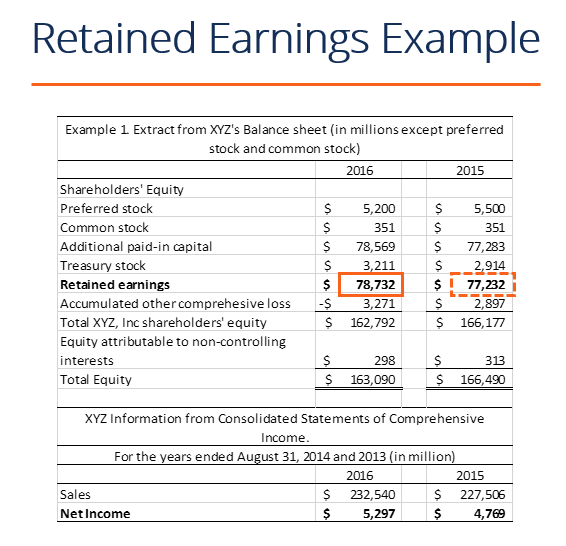

Beispielrechnung

In diesem Beispiel, die Höhe der von XYZ gezahlten Dividenden ist uns nicht bekannt, unter Verwendung der Informationen aus der Bilanz und der Gewinn- und Verlustrechnung, wir können es ableiten, indem wir uns an die Formel erinnern Beginnende RE – Endete RE + Nettogewinn (-verlust) =Dividenden

Wir wissen es schon:

Anfang RE: 77 $, 232

Ende RE: $78, 732

Nettoergebnis: $ 5, 297

So, 77 $, 232 – 78 $, 732 + 5 $, 297=$3, 797

Gezahlte Dividenden =3 $, 797

Wir können bestätigen, dass dies richtig ist, indem wir die Formel von anwenden Anfangs-RE + Nettoeinkommen (Verlust) – Dividenden =Ending-RE

Wir haben dann 77 $, 232 + 5 $, 297 – $3, 797 =78 $, 732, Dies ist in der Tat unsere Zahl für das Beenden der Gewinnrücklagen

Video-Erklärung der Gewinnrücklagen

Nachfolgend finden Sie eine kurze Videoerklärung, die Ihnen hilft, die Bedeutung von Gewinnrücklagen aus buchhalterischer Sicht zu verstehen.

Dieses Video stammt aus dem CFI-Grundlagenkurs zur Finanzanalyse.

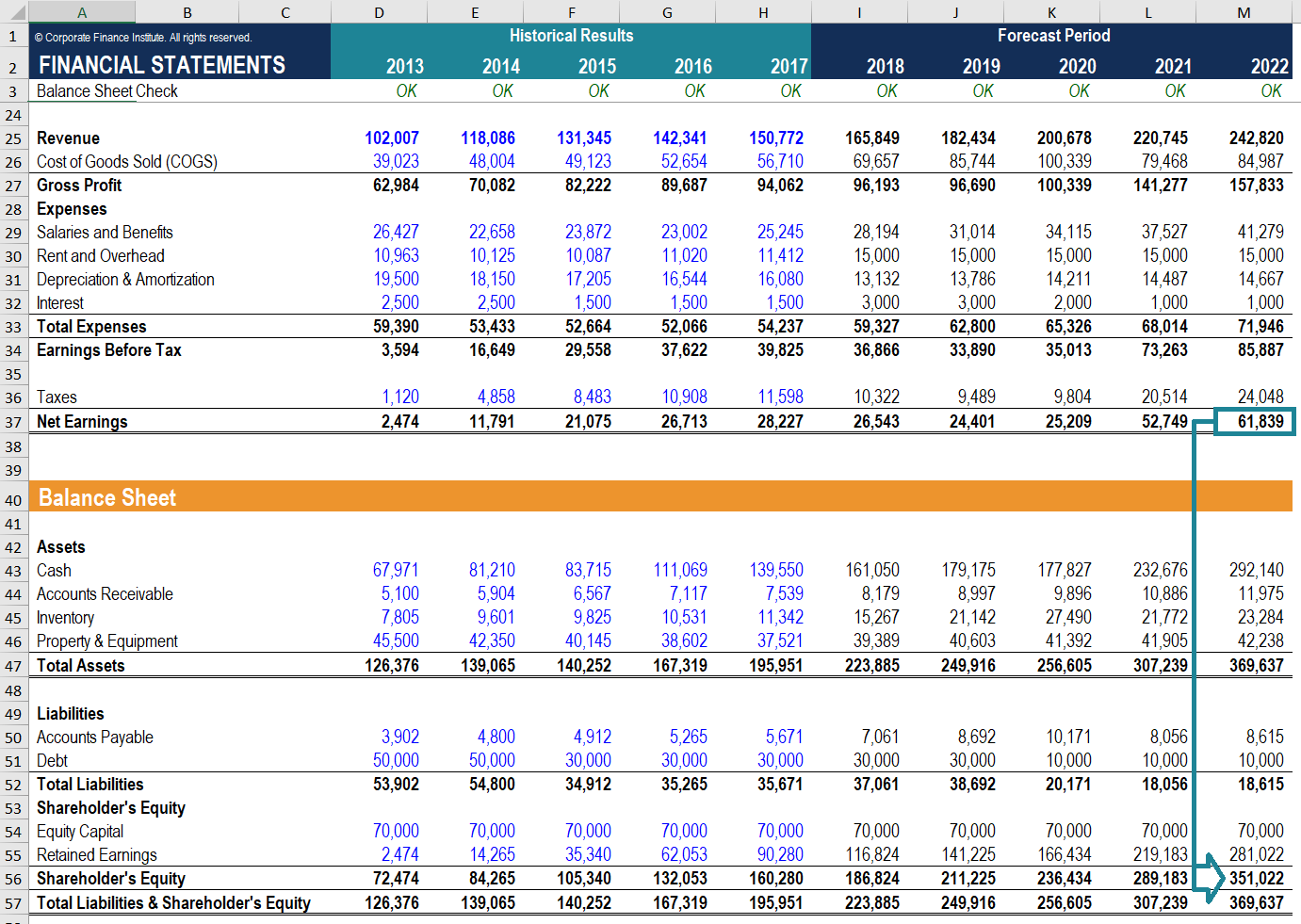

Anwendungen in der Finanzmodellierung

Bei der Finanzmodellierung, Für die Modellierung der Gewinnrücklagen ist ein separater Zeitplan erforderlich. Der Zeitplan verwendet eine Korkenziehertypberechnung, wobei der Eröffnungssaldo der aktuellen Periode gleich dem Schlusssaldo der vorherigen Periode ist. Zwischen Eröffnungs- und Schlusssaldo, der Nettogewinn/-verlust der aktuellen Periode wird addiert und etwaige Dividenden werden abgezogen. Schließlich, die Schlussbilanz des Fahrplans verlinkt auf die Bilanz. Dies hilft, den Prozess der Verknüpfung der 3 Abschlüsse in Excel abzuschließenWie die 3 Abschlüsse verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und.

Um mehr zu lernen, Sehen Sie sich unsere videobasierten Finanzmodellierungskurse an.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Damit Sie beruflich vorankommen, Sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

- Drei FinanzausweiseDrei FinanzausweiseDie drei Finanzausweise sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

- 3-Statement-Modell3 Statement-ModellEin 3-Statement-Modell verknüpft die Gewinn- und Verlustrechnung, Bilanz, und Kapitalflussrechnung in ein dynamisch verbundenes Finanzmodell. Beispiele, Handbuch

- Vorlage für die Gewinn- und Verlustrechnung Gewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn oder

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Warum dauert die Rückerstattung bei Kreditkarten so lange?

Zwei Personen tauschen Kreditkarten aus. Wenn Sie etwas mit Kreditkarte kaufen, die Transaktion erscheint fast sofort auf Ihrem Konto. Rückerstattungen, im Gegensatz, dauert aufgrund der vielen Schri

-

Hier erfahren Sie, wie weit 1 Million US-Dollar im Ruhestand tatsächlich gehen werden

Jahrelang, 1 Million Dollar für den Ruhestand zu sparen, stand auf meiner To-Do-Liste. Nach der 4-Prozent-Regel wenn Sie während der Pensionierung jährlich 4 Prozent Ihres Sparguthabens beziehen, eine

-

Was ist die getrennte Einreichung von Eheschließungen?

Getrennt für steuerliche Zwecke eingereichte Eheschließung bezieht sich auf einen Anmeldestatus für ein Paar in den USA, das zum Ende eines Steuerjahres (31. Dezember) verheiratet war. Bei der Einreic

-

Was passiert wirklich, wenn Sie Ihre Studienkredite nicht bezahlen?

Die Zahl der Studienkredite ist erschreckend, und wenn der geliehene Betrag steigt, auch Standardeinstellungen. Wenn Sie Ihren Studienkredit nicht bezahlen, kann dies schwerwiegende Folgen haben. Im G

Buchhaltung

-

Finanziell auf ein Baby vorbereiten

Finanziell auf ein Baby vorbereiten Ein Baby zu bekommen ist sicherlich eine lebensverändernde Erfahrung! Sie erweitern nicht nur Ihre Familie um einen Neuzugang, Sie werden sich aber auch an einen neuen Lebensstil und Zeitplan sowie an...

-

Was treibt den Devisenhandel an? Preisunterschiede und mehr

Was treibt den Devisenhandel an? Preisunterschiede und mehr Während sich Aktienhändler im Allgemeinen auf das Kurs-Gewinn-Verhältnis konzentrieren, neue Produktlinien, Einnahmequellen, und mehr, Devisenhändler (Forex) neigen dazu, das Wirtschaftswachstum und d...

-

So bestehen Sie eine Bonitätsprüfung mit einer Räumung

So bestehen Sie eine Bonitätsprüfung mit einer Räumung Während Sie eine Bonitätsprüfung mit einer Räumung in Ihrer Geschichte nicht unbedingt bestehen, Sie können Schritte unternehmen, um das Potenzial zu verbessern, das ein neuer Vermieter an Sie vermiet...

-

Stoppen Sie das Leben von Gehaltsscheck zu Gehaltsscheck – wie man den Kreislauf durchbricht

Stoppen Sie das Leben von Gehaltsscheck zu Gehaltsscheck – wie man den Kreislauf durchbricht Die wichtigste finanzielle Regel ist, dass Sie weniger ausgeben müssen, als Sie verdienen. Es ist ein einfaches Konzept, aber eine, die schwer zu meistern sein kann – zumal die Lebenshaltungskosten we...