Was sind die qualitativen Merkmale von Rechnungslegungsinformationen?

Die Nachfrage nach Rechnungslegungsinformationen durch Investoren, KreditgeberTop-Banken in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschäftsbanken in den USA, Stand Februar 2014. , Gläubiger, etc., schafft grundlegende qualitative Merkmale, die in Rechnungslegungsinformationen wünschenswert sind. Es gibt sechs qualitative Merkmale von Rechnungslegungsinformationen. Zwei der sechs qualitativen Merkmale sind grundlegend (must have), während die verbleibenden vier qualitativen Merkmale verbessern (nice to have).

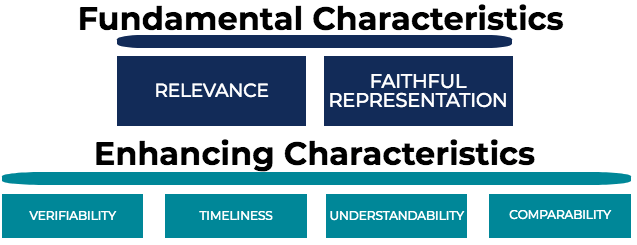

Grundlegende (primäre) qualitative Merkmale

Qualitative Merkmale von Rechnungslegungsinformationen, die vorhanden sein müssen, damit Informationen für die Entscheidungsfindung nützlich sind:

- Relevanz

- Repräsentative Treue

Verbesserung der (sekundären) qualitativen Eigenschaften

Qualitative Merkmale von Rechnungslegungsinformationen, die sich auf die Nützlichkeit der Informationen auswirken:

- Prüfbarkeit

- Aktualität

- Verständlichkeit

- Vergleichbarkeit

Wir werden uns jedes qualitative Merkmal im Folgenden genauer ansehen.

Relevanz

Relevanz bezieht sich darauf, wie hilfreich die Informationen für finanzielle Entscheidungsprozesse sind. Damit Buchhaltungsinformationen relevant sind, es muss besitzen:

- Bestätigender Wert – Bietet Informationen über vergangene Veranstaltungen

- Vorhersagewert – Bietet Vorhersagekraft in Bezug auf mögliche zukünftige Ereignisse

Deswegen, Rechnungslegungsinformationen sind relevant, wenn sie hilfreiche Informationen über vergangene Ereignisse liefern und bei der Vorhersage zukünftiger Ereignisse oder beim Ergreifen von Maßnahmen zum Umgang mit möglichen zukünftigen Ereignissen helfen können. Zum Beispiel, ein Unternehmen, das ein starkes Quartal erlebt und diese verbesserten Ergebnisse den Gläubigern präsentiert, ist für den Entscheidungsprozess der Gläubiger relevant, um dem Unternehmen zur Verfügung stehende Kredite zu gewähren oder zu erweitern.

Repräsentative Treue

Repräsentative Treue, auch als Zuverlässigkeit bekannt, ist das Ausmaß, in dem Informationen die Ressourcen eines Unternehmens genau widerspiegeln, verbindliche Ansprüche, Transaktionen, usw. Um zu helfen, Stellen Sie sich eine bildliche Darstellung von etwas im wirklichen Leben vor – wie genau stellt das Bild das dar, was Sie im wirklichen Leben sehen? Damit Buchhaltungsinformationen repräsentative Treue besitzen, es muss sein:

- Vollständig – JahresabschlussDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sollen keine Transaktion ausschließen.

- Neutral – Der Grad, in dem Informationen frei von Verzerrungen sind. Beachten Sie, dass Abschlüsse Subjektivität und Schätzungen beinhalten. daher können Informationen nicht wirklich „neutral“ sein. Jedoch, wenn ein Unternehmen 1, 000 Buchhalter und bildete den Durchschnitt ihrer Antworten, das würde als neutral und frei von Voreingenommenheit angesehen werden.

- Fehlerfrei – Der Grad der Fehlerfreiheit der Informationen.

Prüfbarkeit

Überprüfbarkeit ist das Ausmaß, in dem Informationen bei gleichen Daten und Annahmen reproduzierbar sind. Zum Beispiel, wenn ein Unternehmen Geräte im Wert von 1 US-Dollar besitzt, 000 und teilte einem Buchhalter die Anschaffungskosten mit, RestwertSalvage ValueDer Restwert ist der geschätzte Wert eines Vermögenswerts am Ende seiner Nutzungsdauer. Der Restwert wird auch als Schrottwert bezeichnet. Abschreibungsmethode, und Nutzungsdauer, der Buchhalter sollte in der Lage sein, das gleiche Ergebnis zu reproduzieren. Wenn sie es nicht können, die Angaben gelten als nicht überprüfbar.

Aktualität

Aktualität ist, wie schnell Informationen den Benutzern von Buchhaltungsinformationen zur Verfügung stehen. Je weniger zeitnah (dadurch ältere Informationen entstehen), die weniger nützlichen Informationen dienen der Entscheidungsfindung. Die Aktualität ist für Buchhaltungsinformationen wichtig, da sie mit anderen Informationen konkurriert. Zum Beispiel, wenn ein Unternehmen seinen Jahresabschluss ein Jahr nach seiner Abrechnungsperiode erstellt, für den Abschlussadressaten wäre es derzeit schwierig festzustellen, wie gut es dem Unternehmen geht.

Verständlichkeit

Verständlichkeit ist der Grad, in dem Informationen leicht verständlich sind. In der heutigen Gesellschaft, Geschäftsberichte des Unternehmens umfassen mehr als 100 Seiten, mit aussagekräftigen qualitativen Informationen. Informationen, die für den durchschnittlichen Benutzer von Jahresabschlüssen verständlich sind, sind sehr wünschenswert. Es ist üblich, dass leistungsschwache Unternehmen in ihrem Jahresbericht viel Jargon und schwierige Formulierungen verwenden, um die Underperformance zu verschleiern.

Vergleichbarkeit

Vergleichbarkeit ist der Grad, in dem Rechnungslegungsstandards und -methoden von einer Periode zur anderen konsistent angewendet werden. Vergleichbare Abschlüsse, mit einheitlichen Rechnungslegungsstandards und -richtlinien, die während jeder Rechnungsperiode angewendet werden, ermöglichen es den Benutzern, aufschlussreiche Schlussfolgerungen über die Trends und die Leistung des Unternehmens im Laufe der Zeit zu ziehen. Zusätzlich, Vergleichbarkeit bezieht sich auch auf die Fähigkeit, die Abschlüsse eines Unternehmens leicht mit denen anderer Unternehmen zu vergleichen.

Die qualitativen Merkmale von Rechnungslegungsinformationen sind wichtig, da sie es sowohl der Unternehmensleitung als auch den Anlegern erleichtern, den Jahresabschluss eines Unternehmens zu nutzen, um fundierte Entscheidungen zu treffen.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Wesentlichkeitsschwelle bei Prüfungen bei PrüfungenDie Wesentlichkeitsschwelle bei Prüfungen bezieht sich auf die Benchmark, die verwendet wird, um hinreichende Sicherheit zu erlangen, dass eine Prüfung keine wesentlichen Ergebnisse aufdeckt

- Geprüfte AbschlüsseGeprüfte AbschlüsseÖffentliche Unternehmen sind gesetzlich verpflichtet, sicherzustellen, dass ihre Abschlüsse von einer registrierten CPA geprüft werden. Der Zweck der

- Einreichungen von AktiengesellschaftenÖffentliche FirmeneinreichungenÖffentliche Firmeneinreichungen sind eine wichtige Daten- und Informationsquelle für Finanzanalysten. Zu wissen, wo diese Informationen zu finden sind, ist ein entscheidender erster Schritt bei der Durchführung von Finanzanalysen und Finanzmodellen. In diesem Leitfaden werden die gebräuchlichsten Quellen für börsennotierte Unternehmen beschrieben.

- FinanzbuchhaltungstheorieFinanzbuchhaltungstheorieDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

-

Warum Crypto.com Coin (CRO) in einem Monat um über 180% gestiegen ist

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Prothesenstipendien

Wenn Sie sich für eine Zahnersatzförderung qualifizieren, zaubern Sie ein geldsparendes Lächeln auf Ihr Gesicht. Ein vollständiges Gebiss ist wichtig, um Ihre Gesundheit zu erhalten, Hygiene und soga

-

Buchbesprechung:Du brauchst ein Budget

In 2004, Jesse und Julie Mecham waren zwanzig Jahre alte Jungvermählten, die versuchten, über die Runden zu kommen. Sie lebten im 300 Quadratmeter großen Keller eines sechzig Jahre alten Hauses. Er ab

-

So verbessern Sie Ihre Kreditwürdigkeit

Eine niedrige Kreditwürdigkeit kann Ihr Leben viel schwieriger und stressiger machen. Diese dreistellige Zahl wird von Banken und anderen Gläubigern verwendet und ist im Wesentlichen ein Maß für die

Buchhaltung

-

Warum dauert die Rückerstattung bei Kreditkarten so lange?

Warum dauert die Rückerstattung bei Kreditkarten so lange? Zwei Personen tauschen Kreditkarten aus. Wenn Sie etwas mit Kreditkarte kaufen, die Transaktion erscheint fast sofort auf Ihrem Konto. Rückerstattungen, im Gegensatz, dauert aufgrund der vielen Schri...

-

So ändern Sie den Namen Ihres Bankkontos nach der Heirat

So ändern Sie den Namen Ihres Bankkontos nach der Heirat Die Änderung eines Namens in Rechtsdokumenten erfordert einen schriftlichen und Fotonachweis. Die Übernahme eines neuen Namens nach der Heirat bringt eine Reihe von rechtlichen Fragen mit sich. Tradi...

-

Wie der Brexit eine globale Marktschmelze auslöste

Wie der Brexit eine globale Marktschmelze auslöste Trotz der Zusicherungen, dass wir nicht auf die Experten hören sollten, die Finanzmärkte haben sich fast genau so verhalten, wie es die Experten vorhergesagt haben. Nach der Nachricht, dass Großbritan...

-

Die 5 besten Aktienfonds für Rentensparer im Jahr 2020

Die 5 besten Aktienfonds für Rentensparer im Jahr 2020 Getty Images Was für ein Unterschied ein Jahr macht. An Heiligabend 2018, der S&P 500 schloss stark nach unten, wodurch die Verluste von der Spitze bis zur Talsohle auf 19,8 % gebracht werden – knap...