Was ist die Gewinn- und Verlustrechnung (GuV)?

eine Gewinn- und Verlustrechnung (GuV), oder Gewinn- oder Verlustrechnung oder Betriebsrechnung, ist ein Finanzbericht, der eine Zusammenfassung der Einnahmen eines Unternehmens bietet, Kosten, und Gewinne/Verluste über einen bestimmten Zeitraum. Die GuV-Rechnung zeigt die Fähigkeit eines Unternehmens, Umsätze zu generieren, Ausgaben verwalten, und Gewinne erwirtschaften. Es wird auf der Grundlage von Rechnungslegungsgrundsätzen erstellt, die die Umsatzrealisierung, passend, und Rückstellungen, was sie von der Kapitalflussrechnung unterscheidet.

Bild:Grundlagen der Finanzanalyse von CFI.

Aufbau der Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung eines Unternehmens wird über einen Zeitraum dargestellt, in der Regel einen Monat, Quartal, oder Geschäftsjahr.

Zu den Hauptkategorien, die in der GuV zu finden sind, gehören:

- Umsatz (oder Umsatz)

- Kosten der verkauften Waren (oder Kosten des Umsatzes)

- Verkauf, Allgemeine und Verwaltungskosten (SG&A)

- Vermarktung und Werbung

- Technologie/Forschung &Entwicklung

- Zinsaufwendungen

- Steuern

- Nettoergebnis

Beispiel Gewinn- und Verlustrechnung (GuV)

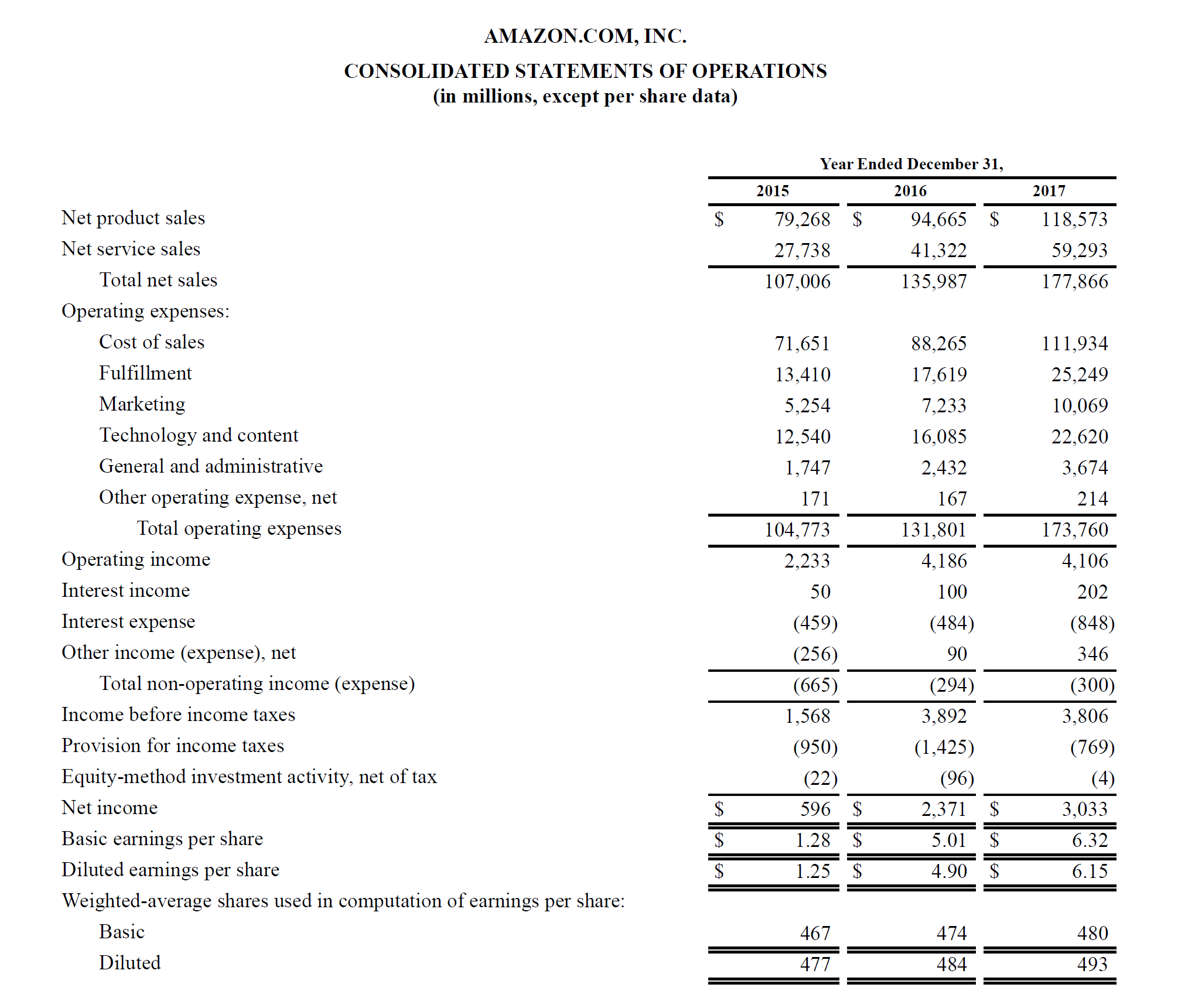

Unten ist ein Beispiel für die Gewinn- und Verlustrechnung 2015-2017 von Amazon. die sie die Konzern-Gewinn- und Verlustrechnung nennen. Um zu erfahren, wie Sie diese Abschlüsse analysieren, Sehen Sie sich den Advanced Financial Modeling Course von CFI auf Amazon an.

Bild:Amazon Financial Analysis Course von CFI.

Betrachtet man das obige Beispiel, Wir sehen, dass Amazon 2015 einen Gewinn von 596 Millionen US-Dollar erzielt hat, ein Gewinn von 2,4 Milliarden US-Dollar im Jahr 2016, und einen Gewinn von 3,0 Milliarden US-Dollar im Jahr 2017.

Amazon teilt seinen Gesamtumsatz in Produktverkäufe und Serviceverkäufe auf. Die Betriebskosten bestehen aus Umsatzkosten, Erfüllung, Marketing, Technologie, Allgemeine Geschäftsbedingungen, und andere. An diesem Punkt, es stellt eine Zwischensumme auf der Aufstellung für das Betriebsergebnis bereit, auch allgemein als Ergebnis vor Zinsen und Steuern (EBIT) bezeichnet.

Darunter, Zinsaufwendungen und Steuern werden abgezogen, um schließlich den Periodenüberschuss oder -verlust zu ermitteln. Um mehr zu lernen, Lesen Sie den Jahresbericht von Amazon.

Laden Sie die kostenlose Vorlage herunter

Tragen Sie Ihren Namen und Ihre E-Mail in das untenstehende Formular ein und laden Sie jetzt die kostenlose Excel-Vorlage herunter (siehe Bild unten)!

Einnahmenkonten vs. Ausgabenkonten

Es gibt zwei Hauptkategorien von Konten, die Buchhalter bei der Erstellung einer Gewinn- und Verlustrechnung verwenden können.

Die folgende Tabelle fasst diese beiden Konten zusammen:Einnahmen und Ausgaben.

Einkommen Ausgaben UmsatzKosten der verkauften WarenVerkaufMarketing und WerbungZinseinkommenVerkauf, Allgemein &VerwaltungGehälterGehälter, Vergünstigungen und LöhneErhobene GebührenZinsaufwendungenVerdiente ProvisionenVersicherungMieteinnahmenTelekommunikationProfessionelle GebührenSteuern

Auswirkungen der Rechnungslegungsgrundsätze auf die GuV

Es mag nicht offensichtlich erscheinen, wenn man sich eine Gewinn- und Verlustrechnung ansieht, aber die letzte Zahl unten (d. h., der Gesamtgewinn oder der Gesamtverlust) kann sich stark von der tatsächlichen Höhe des eingenommenen oder verlorenen Bargelds unterscheiden.

Die Hauptfaktoren, die einen Unterschied zwischen Gewinn und Cash-Generierung ausmachen, sind:

- Prinzip der Erlösrealisierung – Erlöse werden oft vor Zahlungseingang erfasst (wodurch Forderungen in der Bilanz entstehen)

- Matching-Prinzip – Ausgaben werden den Einnahmen während der Periode(n) zugeordnet, in der diese Einnahmen erzielt werden

- AbgrenzungsprinzipAbgrenzungsprinzipDas Abgrenzungsprinzip ist ein Rechnungslegungskonzept, das vorsieht, dass Transaktionen in dem Zeitraum erfasst werden, in dem sie anfallen, unabhängig davon – Einnahmen und Ausgaben sollten in den Zeiträumen erfasst werden, in denen sie anfallen, nicht bei Geldeingang, wodurch Einnahmen und Ausgaben erheblich vom Cashflow abweichen können

Jenseits der Gewinn- und Verlustrechnung

Analysten müssen über die Gewinn- und Verlustrechnung hinausgehen, um ein vollständiges Bild der finanziellen Gesundheit eines Unternehmens zu erhalten. Um ein Unternehmen richtig einzuschätzen, Es ist wichtig, auch die Bilanz und die Kapitalflussrechnung zu betrachten.

1. Analyse der Bilanz

Die Bilanz zeigt das Vermögen eines Unternehmens, Verbindlichkeiten, und Eigenkapital zu einem bestimmten Zeitpunkt. Diese Momentaufnahme der Finanzlage des Unternehmens ist wichtig für die Beurteilung:

- Die Vermögensbasis des Unternehmens – Fähigkeit, zukünftige Einnahmen zu erzielen

- Verbindlichkeiten – zukünftige Verpflichtungen des Unternehmens

- Working Capital – die kurzfristige Liquiditätsposition des Unternehmens

- Kapitalstruktur – wie ein Unternehmen zwischen Fremd- und Eigenkapital finanziert wird

2. Analyse der Kapitalflussrechnung

Die Kapitalflussrechnung zeigt, wie viel Geld ein Unternehmen über einen bestimmten Zeitraum erwirtschaftet und verbraucht hat. Es besteht aus drei Teilen:Cash from Operations, Bargeld, das für Investitionen verwendet wird, und Geld aus der Finanzierung. Diese Aussage ist wichtig für die Beurteilung:

- Die Fähigkeit des Unternehmens, Cash aus dem operativen Geschäft zu generieren

- Free CashflowFree Cashflow (FCF)Der Free Cashflow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist:verfügbare Barmittel werden nach Ermessen verteilt. Generation

- Wie viel Geld wurde gesammelt (Schulden und/oder Eigenkapital)

- Die Nettoveränderung der Barmittelposition über den Zeitraum

- Der Barbestand zu Beginn und am Ende der Periode

So analysieren Sie eine Gewinn- und Verlustrechnung (GuV)

Eine der Hauptaufgaben eines professionellen Finanzanalysten besteht darin, die GuV eines Unternehmens zu analysieren, um Empfehlungen zur Finanzkraft des Unternehmens abzugeben, Attraktivität der Investition, oder das gesamte Geschäft zu erwerben.

Beispiele für die Gewinn- und Verlustrechnungsanalyse sind:

- Vergleich der Vorjahreszahlen (horizontale Analyse) sowie Branchen-Benchmarking

- Blick auf die Margen:Bruttogewinnmarge, EBITDA-Marge, operative Marge, Nettogewinnmarge

- Trendanalyse:verbessern oder verschlechtern sich die Metriken?

- Renditen:Eigenkapitalrendite (ROE), Kapitalrendite (ROA)

- Bewertungskennzahlen:EV/EBITDA, KGV, Preis zu buchen, etc

Video-Erklärung zur Gewinn- und Verlustrechnung

Nachfolgend finden Sie eine Videoerklärung zur Funktionsweise der Gewinn- und Verlustrechnung (Gewinn- und Verlustrechnung). die Hauptbestandteile der Erklärung, und warum es für Investoren und Unternehmensführungsteams so wichtig ist.

Video:Kostenlose Kurse für Finanzanalysten von CFI.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den CFI-Leitfaden zum Verständnis der Gewinn- und Verlustrechnung gelesen haben. CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierung und auf der Mission, Ihre Karriere voranzutreiben. Mit diesem Ziel vor Augen, Diese zusätzlichen CFI-Ressourcen werden sehr hilfreich sein:

- Gewinn- und Verlustvorlage Gewinn- und VerlustvorlageKostenlose Gewinn- und Verlustvorlage (GuV-Vorlage) zum Herunterladen. Erstellen Sie Ihre eigene Gewinn- und Verlustrechnung mit Monats- und Jahresversionen in der Excel-Datei

- Vorlage für die Gewinn- und VerlustrechnungKostenlose Vorlage für die Gewinn- und Verlustrechnung zum Download. Erstellen Sie Ihre eigene Gewinn- und Verlustrechnung mit Jahres- und Monatsvorlagen in der Excel-Datei

- So analysieren Sie AbschlüsseAnalyse von AbschlüssenSo führen Sie eine Analyse von Abschlüssen durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Der Leitfaden zur Kostenmanagement-Software 2020 für Unternehmen

Spesenmanagement ist der Prozess und die Richtlinien, die damit verbunden sind, wie einem Mitarbeiter das Geld erstattet wird, das für arbeitsbezogene Artikel ausgegeben wurde. Reisekosten kommen be

-

Ihre Rente:Wie viel kostet sie?

Wie viel wird der Ruhestand kosten? Wenn diese Frage Sie aufhält, du bist nicht allein. Eine Bankrate-Umfrage ergab, dass 61 Prozent der Amerikaner keine Ahnung haben, wie viel sie für ihre Zukunft

-

Capital One Quicksilver Bewertung

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

-

Was ist ein Wendepunkt?

In Mathematik, ein Wendepunkt bezeichnet den Punkt, an dem die Krümmung einer Funktion ihr Vorzeichen ändert. In der Geschäftswelt, Die Bedeutung des Wendepunkts wird erweitert, um den Wendepunkt aufg

Buchhaltung

-

Könnten Computerimpfstoffe einen neuen Ansatz zur Verhinderung von Cyberangriffen eröffnen?

Könnten Computerimpfstoffe einen neuen Ansatz zur Verhinderung von Cyberangriffen eröffnen? Im Jahr 2016 gab es 638 Millionen versuchte Ransomware-Cyberangriffe. laut einem Bericht. Und mit mehreren hochkarätigen Angriffen, die in diesem Jahr bereits begangen wurden, die Zahlen für 2017 könn...

-

Was ist Fortschrittsrechnung und warum ist sie wichtig?

Was ist Fortschrittsrechnung und warum ist sie wichtig? Geld regiert die Welt. Es kann eine Herausforderung sein, es intern von den Kunden zu bekommen, obwohl, insbesondere wenn Sie mit langfristigen Projekten und verlängerten Abrechnungszyklen arbeiten. D...

-

Hüten Sie sich vor Bitcoin und Bitcoin Cash Pump und Dumps; Es ist ein Krieg im Gange

Hüten Sie sich vor Bitcoin und Bitcoin Cash Pump und Dumps; Es ist ein Krieg im Gange Der Krieg der großen Bitcoins erklärt:Es ist ein Krieg ohne Kugeln, es ist ein Krieg der Bits Wenn Sie sich nicht bewusst sind, Bitcoin und Bitcoin Cash befinden sich in einer Art Krieg, sowohl an d...

-

So berechnen Sie die durchschnittlichen Zahltage

So berechnen Sie die durchschnittlichen Zahltage Die fällige Zahlungsfrist misst, wie lange Rechnungen von Lieferanten offen bleiben. Fälligkeitstage, oder DSB, misst die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um seine Ve...