Was ist das Einkommen vor Steuern?

Gewinn vor Steuern, auch als Ergebnis vor Steuern oder Ergebnis vor Steuern bekannt, ist das NettoeinkommenNettoeinkommenNettoeinkommen ist eine Schlüsselposition, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch von einem Unternehmen verdient wird, bevor Steuern abgezogen/angerechnet werden. Gewinn vor Steuern, jedoch, Konten für Abzüge im Zusammenhang mit Betriebsausgaben, Abschreibungen, und Zinsaufwendungen.

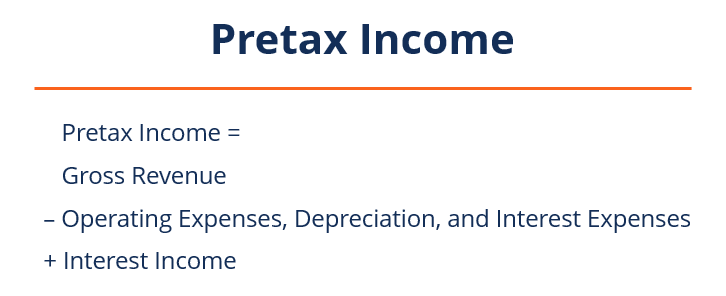

Formel für das Einkommen vor Steuern

Die Formel zur Berechnung des Vorsteuergewinns lautet wie folgt:

Vorsteuergewinn =Bruttoumsatz – Betrieb, Abschreibungen, und Zinsaufwendungen + Zinserträge

Woher:

- Bruttoumsatz:Alle vom Unternehmen generierten Umsätze

- Betriebsausgaben:Beinhaltet Abzüge aufgrund von Abschreibungen, Amortisation, und Zinsaufwendungen

- Zinserträge:Einnahmen des Unternehmens aus ausstehenden Krediten des Unternehmens

Bildhaftes Beispiel

Betrachten Sie die Leistung des Unternehmens ABC im Jahr 2018:

- Bruttoeinnahmen: $8, 000, 000

- Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte: $560, 000

- Löhne und Gehälter der Arbeitnehmer: $86, 000

- Reparatur- und Wartungskosten: 12 $, 000

- Allgemeine Verwaltungskosten: 240 $, 000

- Zinsaufwand: $57, 000

- Abschreibungen: 130 $, 000

Verwenden Sie die obige Formel, Das Einkommen vor Steuern der Gesellschaft ABC wird wie folgt berechnet:

Einkommen vor Steuern =$8, 000, 000 – ($560, 000 + 86 $, 000 + 12 $, 000 + 240 $, 000 + 130 $, 000 + 57 $, 000) + 0

Einkommen vor Steuern =$6, 915, 000

Bedeutung des Vorsteuerergebnisses

1. Bietet Einblick in die Finanzlage eines Unternehmens

Steuern wirken sich auf das Gesamtergebnis eines Unternehmens aus. Ergebnis vor Steuern, somit, geben einen Einblick in die finanzielle Leistungsfähigkeit und die Lage des Unternehmens, bevor sich der Steueraufwand auf das Nettoergebnis auswirkt und allfällige Schwankungen mit sich bringt.

2. Erleichtert glatt, verzerrungsfreie zwischenbetriebliche und innerbetriebliche Vergleiche

Bei der Durchführung einer konzerninternen oder einer konzerninternen Finanzanalyse oder eines Vergleichs, Der jährliche Steueraufwand einer Organisation kann stark variieren. Dies liegt an den Steuervorschriften, Steuersätze, Die Anreize variieren stark von Branche zu Branche, Jahr für Jahr und Land für Land. Ebenfalls, Unternehmen können Steuergutschriften beantragen, und Verluste in einem bestimmten Jahr übertragen.

Eine Beurteilung des Vorsteuergewinns, im Gegensatz zum Jahresüberschuss nach Steuern, ermöglicht einen viel saubereren Vergleich der Organisation im Zeitverlauf, sowie an andere Unternehmen. Die Betrachtung des Vorsteuergewinns eliminiert alle Unstimmigkeiten oder Auswirkungen, die ein Steueraufwand auf das Ergebnis einer Organisation hinterlassen könnte.

3. Hilft, die steuerliche Gesundheit eines Unternehmens im Laufe der Zeit zu messen

Eine weitere Bedeutung des Ergebnisses vor Steuern besteht darin, dass es dazu beiträgt, die finanzielle Gesamtleistung und die steuerliche Gesundheit eines Unternehmens im Zeitverlauf konsistenter und zuverlässiger zu messen. Das Ergebnis vor Steuern eliminiert die volatilen Differenzen, die sich aus der Berücksichtigung steuerlicher Erwägungen ergeben.

4. Dient als Rentabilitätskennzahl

Auch das Vorsteuerergebnis hilft, die Rentabilität eines Unternehmens richtig einzuschätzen. Die Gewinnmarge vor Steuern ist das Verhältnis des Gewinns vor Steuern eines Unternehmens zum Gesamtumsatz. Je höher das Verhältnis, desto profitabler ist die Position des Unternehmens. Unter Verwendung der oben angegebenen Informationen, die Gewinnmarge vor Steuern für Unternehmen ABC beträgt 6 US-Dollar, 915, 000 / $8, 000, 000 (Gewinn vor Steuern/Gesamtumsatz) =87%.

Position in der Gewinn- und Verlustrechnung

In der Gewinn- und Verlustrechnung einer Organisation Das Ergebnis vor Steuern wird unmittelbar vor der Berechnung des endgültigen Nettogewinns oder Nettogewinns eines Unternehmens ausgewiesen. Die Kennzahl wird als Ergebnis vor Steuern bzw. Gewinn vor Steuern ausgewiesen.

Gewinn vor Steuern vs. Ergebnis vor Zinsen und Steuern (EBIT)

Earnings Before Interest and Taxes (EBIT)EBIT-GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen der Gewinn- und Verlustrechnung vor Jahresüberschuss. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wird. bezieht sich auf den Nettogewinn eines Unternehmens vor Berücksichtigung von Zins- und Steueraufwendungen, in der Erwägung, dass sich das Ergebnis vor Steuern (EBT) auf den Nettogewinn eines Unternehmens nach Berücksichtigung aller betrieblichen, Abschreibungen, und Zinsaufwendungen und Zinserträge, jedoch vor Berücksichtigung etwaiger Steueraufwendungen.

Zwischen den beiden Begriffen kommt es oft zu Verwechslungen. Der Hauptunterschied zwischen ihnen betrifft die Zinsaufwendungen. EBIT vor Abzug von Zinsaufwendungen und Steuern, wohingegen das EBT nach Abzug aller Zinsaufwendungen und Addition aller Zinserträge zum Betriebsertrag eines Unternehmens berechnet wird.

Mehr Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiterzuentwickeln und weiterzuentwickeln, Wir empfehlen dringend die unten aufgeführten zusätzlichen CFI-Ressourcen:

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- AbschreibungsmethodenAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- SG&ASG&ASG&A umfasst alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing

-

Litecoin-Preise steigen heute stetig vor Litecoin Cash Hard Fork

Litecoin-Preise stieg heute auf 215 US-Dollar pro Coin und blieb nach Marktkapitalisierung unter den fünf besten Kryptowährungen. Die Litecoin-Preise steigen aufgrund der Nachrichten, die LitePay n

-

Was ist der Verkaufs- und Sammelzyklus?

Der Verkaufs- und Sammlungszyklus, auch als Einnahmen bekannt, Forderungen, und Quittungen (RRR)-Zyklus, setzt sich aus verschiedenen Transaktionsklassen zusammen. Die Verkaufsklasse und die Wareneing

-

So können Sie eine MasterCard-Transaktion anfechten oder stornieren

So bestreiten oder stornieren Sie eine MasterCard-Transaktion Spitze Wenden Sie sich auch direkt an MasterCard-Händler, um wiederkehrende Zahlungen zu stornieren. wie eine Kabel-TV-Rechnung. Solche

-

Was ist eine gewerbliche Rente?

Eine gewerbliche Rente bezieht sich auf einen Vertrag zwischen einer Person und einem Unternehmen, das Finanzprodukte verkauft. Der Vertrag sieht vor, dass das Unternehmen für einen bestimmten Zeitrau

Buchhaltung

-

Was passiert, wenn eine Zwangsvollstreckung abgewiesen wird?

Was passiert, wenn eine Zwangsvollstreckung abgewiesen wird? Wenn Ihre Hypothek in Verzug ist und Sie keine neuen Vereinbarungen mit dem Kreditgeber treffen, es kann Ihr Haus abschotten. Jedoch, Die Bank kann in der Regel keine Zwangsvollstreckung vornehmen, bi...

-

Es ist an der Zeit, dass Sie wissen, wie eine Hypothek funktioniert

Es ist an der Zeit, dass Sie wissen, wie eine Hypothek funktioniert Handzeichen:Wer hat in jungen Jahren gelernt, was eine Hypothek ist? Auf der Hochschule? In der Hochschule? Ja, ich auch nicht. Hypotheken und Hauskauf sind nicht gerade ein Thema, das die Sesamstra...

-

Was ist ein Treuhänder? Beziehung,

Was ist ein Treuhänder? Beziehung, Dienstleistungen, und Verantwortlichkeiten Wenn Sie einen Arzt aufsuchen, Sie vertrauen darauf, dass sie alles tun werden, um Ihnen zu helfen, die gesündeste Version Ihrer selbst zu werden. Es ist ...

-

Wie funktionieren Term Share-Zertifikate?

Wie funktionieren Term Share-Zertifikate? Mit einem Laufzeitanteilschein können Sie eine Anzahlung auf ein Haus absichern. Terminaktienzertifikate sind das Kreditgenossenschaftsäquivalent eines Bankeinlagenzertifikats, oder CDs. Wie CDs, die...