Was ist die Percentage-of-Completion-Methode?

Die Percentage-of-Completion-Methode ist ein Bilanzierungskonzept zur Umsatzrealisierung, das bewertet, wie Umsätze periodisch über ein langfristiges Projekt oder einen Vertrag realisiert werden können. Einnahmen, Kosten, und BruttogewinnBruttogewinnBruttogewinn ist der direkte Gewinn, der nach Abzug der Kosten der verkauften Waren übrig bleibt, oder Verkaufskosten, aus Verkaufserlösen. Es wird verwendet, um die Bruttogewinnspanne zu berechnen. werden in jeder Periode auf der Grundlage des Prozentsatzes der abgeschlossenen Arbeiten oder der angefallenen Kosten erfasst.

Verstehen der Methode "Percentage of Completion"

Die Percentage-of-Completion-Methode entspricht IFRS 15, was darauf hinweist, dass über einen Zeitraum erfasste Erlöse aus Leistungsverpflichtungen auf dem Fertigstellungsgrad basieren sollen. Die Methode erfasst Erträge und Aufwendungen im Verhältnis zur Vollständigkeit des beauftragten Projekts. Sie wird üblicherweise nach der Cost-to-Cost-Methode bewertet.

Es gibt zwei Bedingungen für die Anwendung der Percentage-of-Completion-Methode:

- Inkasso durch das Unternehmen müssen angemessen gesichert sein.

- Kosten und Projektabschluss müssen angemessen geschätzt werden.

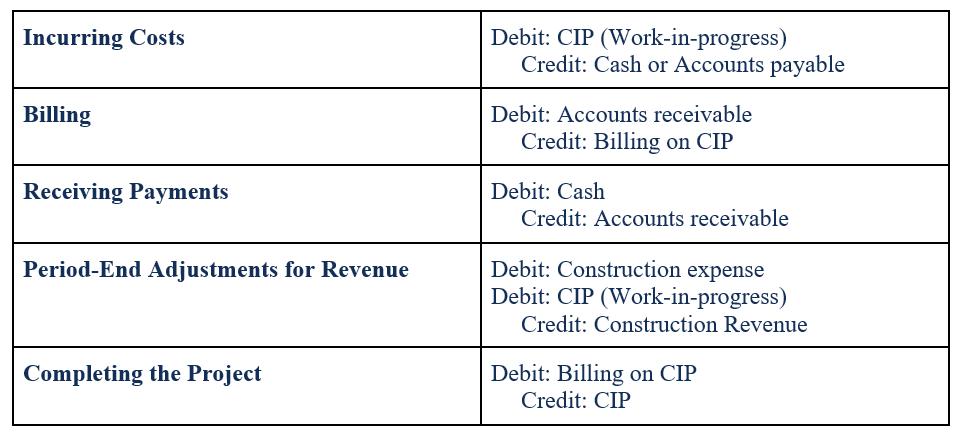

Journaleinträge:Percentage of Completion Methode

JournaleinträgeJournal Entries GuideJournal Entrys sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (die aus Belastungen und Gutschriften bestehen) für die Percentage-of-Completion-Methode wie folgt:

Cost-to-Cost-Ansatz

Beim Cost-to-Cost-Ansatz Der Fertigstellungsgrad richtet sich nach den angefallenen Kosten zu den geschätzten Gesamtkosten für die Fertigstellung des Projekts. Deswegen, Die Gleichung für die Kosten-Kosten-Schätzung des Fertigstellungsgrades lautet:

Prozentsatz abgeschlossen:

Erfasste Einnahmen:

Im Folgenden wird ein Beispiel zur Verdeutlichung des Cost-to-Cost-Ansatzes gegeben.

Beispiel für den Cost-to-Cost-Ansatz

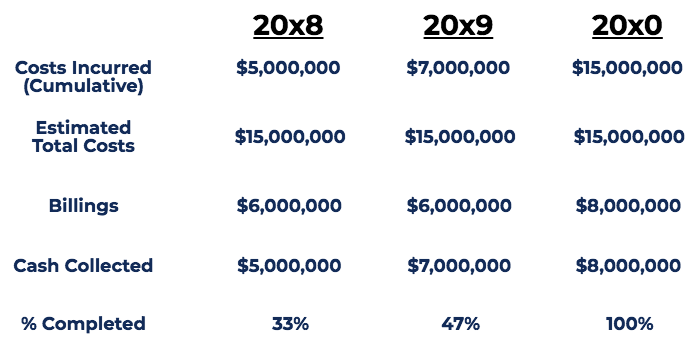

StrongBridges Ltd. erhielt einen Auftrag über 20 Millionen US-Dollar zum Bau einer Brücke. Die geschätzte Zeit bis zum Abschluss des Projekts beträgt drei (3) Jahre, mit geschätzten Kosten von 15 Millionen US-Dollar. Unter der Annahme, dass sich die Kostenschätzungen nicht ändern, das Projekt soll einen Gewinn in Höhe von 5 Millionen US-Dollar generieren. Es legt fest, was das Unternehmen herstellen möchte, wie. Nachfolgend ein Zeitplan für das Projekt:

Anmerkungen:

- Anfallende Kosten sind die Kosten, die für den Bau der Brücke angefallen sind, wie vom Ingenieur des Unternehmens geschätzt.

- Abrechnungen sind die Geldbeträge, die StrongBridges Ltd. für den Bau der Brücke in Rechnung gestellt hat. Der Rechnungsbetrag wird durch den Vertrag festgelegt.

- Cash Collected ist der Geldbetrag, den StrongBridges Ltd. für den Bau der Brücke erhalten hat. Die Abweichungen bei den Abrechnungen und den eingezogenen Barmitteln sind auf zeitliche Unterschiede zurückzuführen.

- % Abgeschlossen wird durch die Formel für die prozentuale Fertigstellung bestimmt.

Für den obigen Zeitplan Nach der Percentage-of-Completion-Methode erfasste Umsatzerlöse:

- Jahr 2008:33% abgeschlossen. Erfasster Umsatz =33 % x 20 Millionen US-Dollar (Vertragspreis) =6 US-Dollar, 600, 000

- Jahr 2009:47% abgeschlossen. Erfasster Umsatz =47 % x 20 Millionen US-Dollar (Vertragspreis) – 6,6 Millionen US-Dollar (zuvor erfasst) =2 US-Dollar, 800, 000

- Jahr 2010:100% abgeschlossen. Erfasster Umsatz =100 % x 20 Millionen US-Dollar (Vertragspreis) – 6,6 Millionen US-Dollar – 2,8 Millionen US-Dollar (zuvor erfasst) =10 US-Dollar, 600, 000

Gesamtumsatz =20 $, 000, 000

Nach der Percentage-of-Completion-Methode erfasste Kosten:

- Jahr 2008:$5, 000, 000

- Jahr 2009:2 $, 000, 000

- Jahr 2010:$8, 000, 000

Gesamtkosten =15 $, 000, 000

Nach der Percentage-of-Completion-Methode erfasster Gewinn:

- Jahr 2008:$6, 600, 000 – $ 5, 000, 000 =1 $, 600, 000

- Jahr 2009:2 $, 800, 000 – 2 $, 000, 000 =$800, 000

- Jahr 2010:$10, 600, 000 – $8, 000, 000 =2 $, 600, 000

Bruttogewinn =5 USD, 000, 000

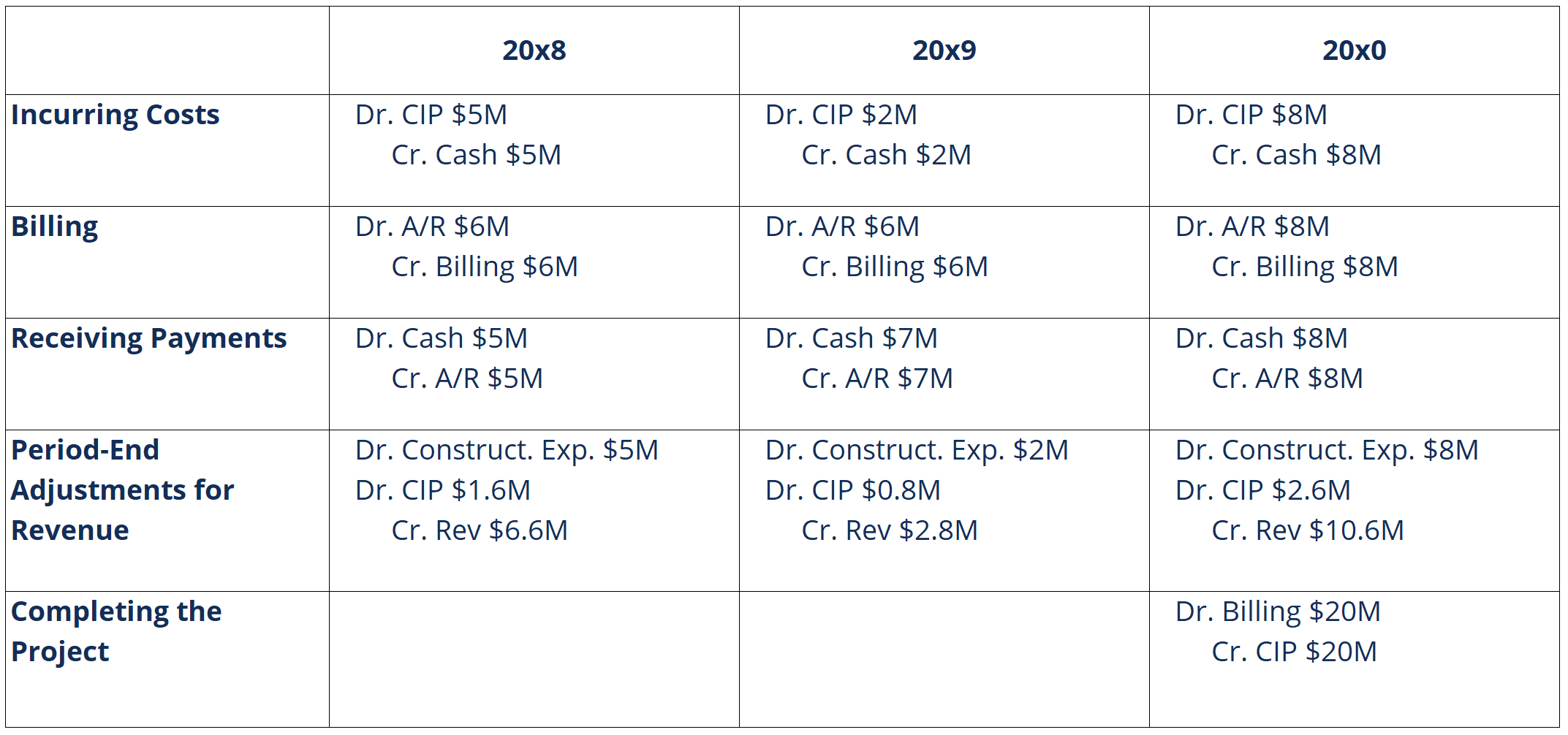

Journaleinträge für das obige Beispiel wären wie folgt:

Verwandte Lektüre

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- EvaluierungsplanEvaluierungsplanEin Evaluierungsplan ist Teil der Planung eines Projekts – der Teil, der mit der Entscheidung zusammenhängt, wie das Projekt überwacht und bewertet wird

- ProjektbudgetvorlageProjektbudgetvorlageDiese Projektbudgetvorlage bietet Ihnen ein Tool zum Zusammenfassen des Kostenbudgets für ein Projekt. Das Projektbudget ist ein Werkzeug, das von Projektmanagern verwendet wird, um die Gesamtkosten eines Projekts zu schätzen. Eine Projektbudget-Vorlage enthält eine detaillierte Schätzung aller Kosten, die wahrscheinlich anfallen werden, bevor das Projekt abgeschlossen ist

- Project FinanceProject Finance - Eine Einführung Einführung in die Projektfinanzierung. Projektfinanzierung ist die finanzielle Analyse des gesamten Lebenszyklus eines Projekts. Typischerweise eine Kosten-Nutzen-Analyse wird verwendet, um

- Raid LogRAID LogA RAID Log ist ein Projektmanagement-Tool, das darauf abzielt, die Sammlung zu zentralisieren und zu vereinfachen, Überwachung, und Verfolgung von Projektdaten

-

So verbringen Sie weniger Zeit mit Ihrem Telefon:14 Tipps

Wissen Sie, wie viel Zeit Sie pro Tag mit Ihrem Telefon verbringen? Wenn die Daten korrekt sind, es ist wahrscheinlich viel. Daten eines globalen Tech-Care-Unternehmens ergaben, dass Amerikaner durchs

-

Eine Einführung in die Gartenarbeit mit Quadratmetern

Ich bin auf dem Land aufgewachsen. Meine Familie immer hatte einen Gemüsegarten. Für uns, Gartenarbeit bedeutete ein großes Grundstück, gepflügt und geharkt, dann bepflanzt mit langen, weiträumige G

-

Abschnitt 8 Anforderungen an die Wohnberechtigung

Das Housing Choice Gutscheinprogramm, auch als Abschnitt 8 bezeichnet hilft bei geringem Einkommen, behinderte und ältere Bürger, um die Lücke zwischen ihrem monatlichen Einkommen und den Mietkosten z

-

Bitcoin-Preise steigen heute über $4,

000, Hit Rekordhoch Bitcoin-Preise heute über $4, 300, und die Marktkapitalisierung von Bitcoin stieg auf über 70 Milliarden US-Dollar, eine Zahl, die den Kryptowährungsmarkt jetzt wertvoller macht

Buchhaltung

-

Was ist die Portfolioumschlagsquote?

Was ist die Portfolioumschlagsquote? Die Portfolio Turnover Ratio ist die Rate, mit der Vermögenswerte eines Fonds von den Portfoliomanagern gekauft und verkauft werden. Mit anderen Worten, Die Portfolio Turnover Ratio bezeichnet die pro...

-

Was ist die Beziehung zwischen Diskontierung und Compoundierung?

Was ist die Beziehung zwischen Diskontierung und Compoundierung? Was ist die Beziehung zwischen Diskontierung und Compoundierung? Diskontierung und Aufzinsung sind zwei Seiten derselben Medaille. Beide werden verwendet, um den Wert des Geldes im Laufe der Zeit anz...

-

So schreiben Sie einen Vertrag über den Verkauf eines Gebrauchtwagens

So schreiben Sie einen Vertrag über den Verkauf eines Gebrauchtwagens Beim Verkauf eines Gebrauchtwagens Es ist wichtig, einen Vertrag zu erstellen, der alle Beteiligten schützt. Der Vertrag sollte die Verkaufsbedingungen enthalten, die Art des betreffenden Fahrzeugs un...

-

Stimulus-Update:4 Möglichkeiten, wie die Kindersteuergutschrift bedürftigen Familien zugute kam

Stimulus-Update:4 Möglichkeiten, wie die Kindersteuergutschrift bedürftigen Familien zugute kam Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...