Was ist Lohnbuchhaltung?

Die Lohnbuchhaltung ist im Wesentlichen die Berechnung, Verwaltung, Aufzeichnung, und Analyse der MitarbeitervergütungVergütungVergütung ist jede Art von Vergütung oder Zahlung, die eine Person oder ein Mitarbeiter als Bezahlung für ihre Dienste oder die Arbeit, die sie für eine Organisation oder ein Unternehmen leisten, erhält. Es umfasst das Grundgehalt, das ein Mitarbeiter erhält, neben anderen Zahlungsarten, die im Rahmen ihrer Tätigkeit anfallen, welcher. Zusätzlich, Die Lohnabrechnung beinhaltet auch die Abstimmung von Leistungen, und Quellensteuern und Abzüge im Zusammenhang mit Entschädigungen. Die Berechnung der Gehaltsabrechnung wird stark von den gesetzlichen Anforderungen jedes Landes beeinflusst (sie kann auch von den Anforderungen des Bundesstaates oder der lokalen Stadt abhängen).

Zusammenfassung

- Die Lohnbuchhaltung ist im Wesentlichen die Berechnung, Verwaltung, Aufzeichnung, und Analyse der Arbeitnehmervergütung.

- Entscheidend für die Lohn- und Gehaltsabrechnung ist zu erkennen, wann ein Konzept vom Arbeitgeber oder vom Arbeitnehmer übernommen wird.

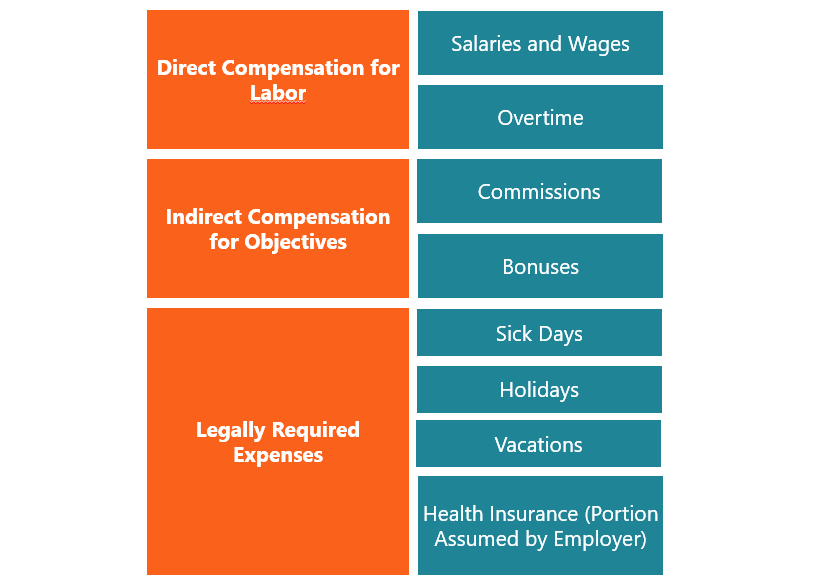

Hauptkosten der Lohnbuchhaltung

Lohnkosten beziehen sich auf Verpflichtungen (Aufwendungen), die von einem Arbeitgeber übernommen werden. Sie finanzieren Arbeitnehmerentgelte für ihre direkte Arbeitsleistung oder als Folge von gesetzlich vorgeschriebenen obligatorischen Leistungen.

Die Summe aller oben aufgeführten Konzepte bildet den aufgelaufenen Aufwand, um einen Mitarbeiter auf der Lohn- und Gehaltsliste zu halten.

Nach den Rechnungslegungsgrundsätzen alle abgegrenzten AufwendungenAbgegrenzte AufwendungenAbgegrenzte Aufwendungen sind Aufwendungen, die erfasst werden, obwohl keine Barmittel gezahlt wurden. Sie werden in der Regel nach dem Matching-Prinzip mit den Einnahmen verrechnet, müssen dem Matching-Prinzip entsprechen. Das Matching-Prinzip besagt, dass alle Ausgaben in der Periode übereinstimmen müssen, in der alle zugehörigen Einnahmen ausgewiesen werden (unabhängig vom Zahlungsdatum). Zum Beispiel, wenn ein Arbeitnehmer am ersten Dezembertag eingestellt, aber in der ersten Januarwoche bezahlt wird, der Arbeitsaufwand des Arbeitnehmers muss im Dezember erfasst werden.

Notiz: Die Vergütung für die Arbeitsleistung der Mitarbeiter wird nicht immer als Aufwand erfasst. Zum Beispiel, wenn die Arbeit der Mitarbeiter der Herstellung eines Produkts oder Vermögenswerts diente, die Vergütung (einschließlich Rückstellungen) ist als Herstellungskosten des Produkts (Bestands) oder Vermögenswerts zu erfassen und beim Verkauf des Bestands (über die Umsatzkosten) als Aufwand zu erfassen.

Leistungspflichten aus der Lohnbuchhaltung

Leistungsverpflichtungen beziehen sich auf Einbehalte oder Abzüge von den Löhnen der Mitarbeiter. Diese einbehaltenen Beträge werden nicht direkt an die Mitarbeiter ausgezahlt, sie werden aber später an staatliche Institutionen oder private Unternehmen ausgezahlt. Die häufigsten Quellensteuern nach US-Gesetzen sind:

- Bundeseinbehalte:Einbehalte für Bundeseinkommensteuern

- Staatliche Quellensteuern:Einbehalte für staatliche Einkommensteuern

- FICA zahlbar:Selbstbehalte für Sozialversicherung und Medicare

- Staatliche Behinderung:Staatliche Behindertensteuer

- Arbeitnehmer-Krankenversicherung:Selbstbehalt für den Krankenversicherungsschutz

- 401K:Einbehalte für Altersvorsorge.

Andere Quellensteuern umfassen:

- Gerichtlich angeordnete Einbehalte:Vom Gericht zu bestimmten Zwecken angeordnete Gehaltsabzüge.

- Gewerkschaftsbeitrag

Lohnbuchhaltung einrichten

Bevor Sie mit dem Einstellungsverfahren beginnen, Es gibt einige wichtige Anforderungen oder Überlegungen, die Arbeitgeber erfüllen müssen. Sie entsprechen der US-Bundesgesetzgebung und können von Bundesstaat zu Bundesstaat variieren.

1. Bundesarbeitgeber-Identifikationsnummer (EIN)

Dies wird verwendet, um Bundessteuerzahlungen zu verfolgen. Ein Unternehmen muss eine EIN vom IRS erhalten.

2. Zahlungsart und Periodizität

Nach der Festlegung der Gehaltshöhe (je nach Position, Erfahrung, Industrie, etc.) und Art (Stunden- oder Jahreslohn), Wählen Sie den Zeitraum aus, in dem die Mitarbeiter bezahlt werden sollen. Zahlungen werden in der Regel zwischen wöchentlich, zweiwöchentlich, oder monatlich. Zahlungsfristen sollten nicht länger als die monatliche Basis sein.

3. Leistungen und Versicherungen für Arbeitnehmer

Wenn Arbeitgeber zusätzliche Leistungen wie eine Versicherung oder einen 401K-Rentenplan anbieten, sie müssen entscheiden, wie viel sie als Arbeitgeber einzahlen, und wie viel von den Kosten der Arbeitnehmer übernehmen muss, um die Leistung zu erhalten.

4. Formulare der Mitarbeiter

Bei der Einstellung von Mitarbeitern, Es ist wichtig, alle Informationen im Zusammenhang mit dem Recht auf Arbeit in den USA und personenbezogenen Daten zu sammeln. Die wichtigsten Formulare sind das I-9-Formular (um zu überprüfen, ob der Arbeitnehmer die Staatsbürgerschaft oder das Recht hat, in den USA im Rahmen einer Arbeitserlaubnis zu arbeiten), W-4-Formular (Personenbezogene Daten der Mitarbeiter – indem Sie dieses Formular ausfüllen, Sie erhalten die Informationen, die für die Berechnung des für einen Mitarbeiter geltenden Quellensteuerabzugs erforderlich sind) und das Direkteinzahlungsformular.

Berechnungen in der Lohnbuchhaltung

Nach der Gründung des Unternehmens, um Mitarbeiter einzustellen und alle Informationen über die Mitarbeiter zu sammeln, Das Unternehmen muss die folgenden Schritte ausführen:

- Berechnen Sie die direkte und indirekte Vergütung für Arbeit:Wenn Sie einen Monat beenden, summieren Sie alle Kosten für die direkte Entschädigung, wie Gehälter und Überstunden (die meisten Einbehalte und Rückstellungen werden nach diesen Konzepten berechnet).

- Dann, Summe indirekter Konzepte wie Provisionen und Boni (Überprüfen Sie Ihre Bundes- und Landesanforderungen, ob diese in die Berechnung für Einbehalte oder Abzüge einbezogen werden sollen).

- Einbehalte und Abzüge berechnen:Nachdem Sie die Grundlage für jeden Einbehalt oder Abzug gemäß dem vorherigen Schritt ermittelt haben, berechnen Sie die Steuern und Lohnabzüge Ihrer Mitarbeiter nach den geltenden Vorgaben.

- Rückstellungen berechnen:Rückstellungen sind abgegrenzte Aufwendungen, die Verbindlichkeiten erzeugenArten von VerbindlichkeitenEs gibt drei Hauptarten von Verbindlichkeiten:kurzfristige, nicht aktuell, und Eventualverbindlichkeiten. Verbindlichkeiten sind rechtliche Verpflichtungen oder Schulden, die in der Zukunft beglichen werden. Aufwendungen, die sich aus gesetzlichen Vorschriften wie Urlaub und Urlaub ergeben, werden in der Periode, in der sie anfallen, als Rückstellung erfasst, obwohl sie in den Folgemonaten bezahlt werden. Sie ergeben sich aus dem Vertragsverhältnis mit dem Arbeitnehmer.

- Eintragungen in die Bücher eintragen.

- Zahlungen generieren:Nach der Berechnung und Erfassung der Buchhaltungsbuchungen Unternehmen müssen die Zahlungen an die Mitarbeiter generieren, staatliche Stellen (im Zusammenhang mit Quellensteuern), und andere Entitäten. Dieser Prozess kann oft an Dritte vergeben werden, wie Ceridian.

- Nachträgliche Anpassungen der Rückstellungen berechnen:Aufgrund der Natur der Rückstellungen die auf Schätzungen beruhen, ist es wichtig, Rückstellungen gegebenenfalls neu zu berechnen und anzupassen.

Verwandte Lektüre

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- Gehaltsleitfaden für die BuchhaltungGehaltsleitfaden für die BuchhaltungIn diesem Gehaltsleitfaden für die Buchhaltung wir geben Ihnen die mittleren Vergütungszahlen für Beschäftigte sowohl im öffentlichen als auch im privaten Rechnungswesen. Buchhalter sind dafür verantwortlich, die Jahresabschlüsse zu prüfen, um die Richtigkeit und die Einhaltung bestehender Gesetze und Vorschriften sicherzustellen, Bearbeitung von steuerlichen Aufgaben wie der Berechnung der

- Abgegrenzte ErträgeAbgegrenzte ErträgeAbgegrenzte Erträge sind Erträge, die ein Unternehmen erfasst und in seinen Journalbuchungen erfasst, obwohl noch keine Barmittel eingegangen sind. Aufgrund der Natur der periodengerechten Buchführung Unternehmen müssen manchmal Einnahmen vor Zahlungseingang erfassen.

- GehaltsrechnerGehaltsrechnerDieser Gehaltsrechner kann verwendet werden, um Ihr jährliches Gehaltsäquivalent basierend auf dem Stundenlohn oder Stundensatz zu schätzen. Befolgen Sie die nachstehenden Anweisungen, um das Stunden- in das Jahreseinkommen umzurechnen und Ihr Gehalt auf Jahresbasis zu bestimmen. Geben Sie einfach Ihre Daten ein und aus diesem Formular wird stündlich ein Gehalt

- VergütungsleitfädenVergütungs- und Gehaltsleitfäden für Stellen im Bereich Corporate Finance, Investment Banking, Aktienforschung, FP&A, Buchhaltung, Werbetechnik, FMVA-Absolventen,

-

Was ist die Advance-Decline-Linie?

Die Advance-Decline Line (ADL) ist ein technischer Indikator, der die Differenz zwischen der Anzahl der steigenden Aktien und der sinkenden Aktien auf täglicher Basis darstellt. Die Advance-D

-

So übertragen Sie Immobilien in South Carolina

Im Gegensatz zum Kauf oder Verkauf einer Immobilie Die Übertragung von Immobilien ist ein ziemlich einfaches Verfahren, das einige rechtliche Dokumente erfordert. sowie die Zahlung von Grundsteuern. E

-

Die 63 besten Side-Hustle-Ideen im Jahr 2022 ($ 1 verdienen, 000 pro Monat)

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Side Hustle ist ein Begriff, den jeder kennen sollte und d

-

So verwenden Sie mehrere Gutscheincodes online

Sie können viel Zeit und Geld sparen, wenn Sie online einkaufen. Beim Online-Shopping können Sie sich Produkte nach Hause liefern lassen, die Sie sonst möglicherweise nicht erhalten hätten. Sie könne

Buchhaltung

-

Kryptowährung im Wert von 22,5 Millionen US-Dollar in einem USB-Stick gefunden,

Kryptowährung im Wert von 22,5 Millionen US-Dollar in einem USB-Stick gefunden, Verdacht auf internationalen Betrug (Repräsentatives Bild) NEU-DELHI:Bei einem Raubüberfall, der direkt aus dem Film zu stammen scheint, Die Polizei von Greater Manchester hat Krypto-Assets im Wert...

-

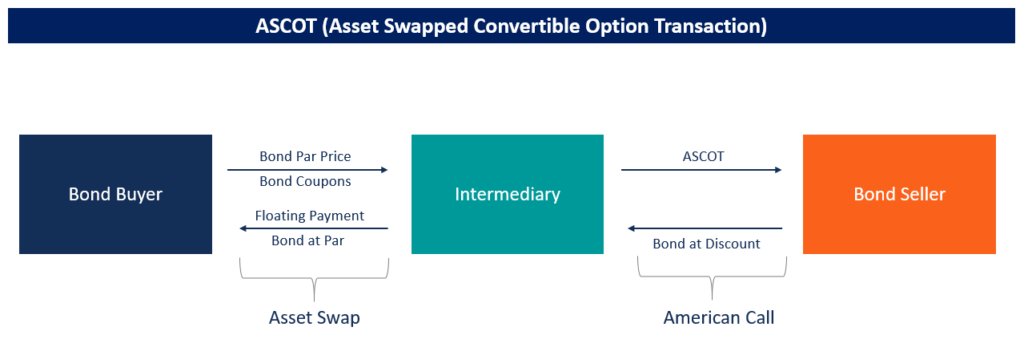

Was ist ein ASCOT?

Was ist ein ASCOT? Der Begriff ASCOT ist die Abkürzung für EIN sset S gewackelt C umkehrbar Ö ption T Abwicklung. Es handelt sich um eine Call-Option im amerikanischen Stil zum Rückkauf einer Wandelanleihe. Es...

-

Gründen Sie keine Familie, bevor Sie diese 5 Geldziele erreicht haben

Gründen Sie keine Familie, bevor Sie diese 5 Geldziele erreicht haben Kindererziehung ist teuer. Die Zahlen belegen dies:Das US-Landwirtschaftsministerium berichtete, dass eine Familie mit mittlerem Einkommen im Jahr 2015 durchschnittlich 12 US-Dollar ausgab. 980 pro Ja...

-

Waren viel näher an Geräten, die keine Batterien benötigen

Waren viel näher an Geräten, die keine Batterien benötigen Bildquelle:@anniejanssen/Twenty20 Es gibt Energieunabhängigkeit, und dann gibt es ganz Verzicht auf Energie. Glaub es oder nicht, das könnte die Zukunft bestimmter mit dem Internet verbundener Geräte...