Was ist das sonstige Gesamteinkommen?

Das sonstige Ergebnis besteht aus Umsatzerlösen, Kosten, Gewinne, und Verluste, die nach den GAAP- und IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt bewahren, sind vom Nettogewinn der Gewinn- und Verlustrechnung ausgeschlossen. Erlöse, Kosten, Gewinne, und Verluste, die im sonstigen Ergebnis erfasst werden, sind noch nicht realisierte Beträge.

Was ist im sonstigen Gesamteinkommen enthalten?

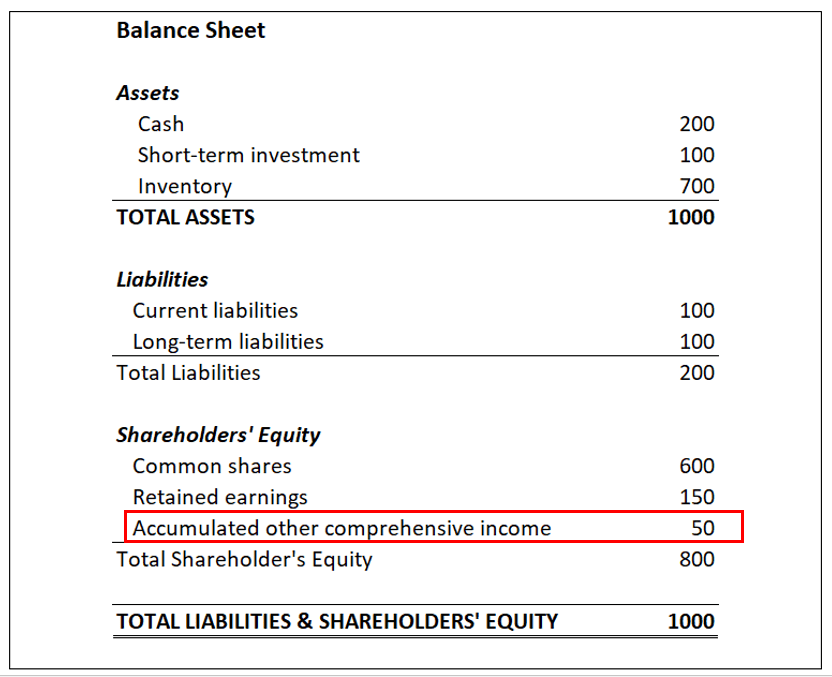

Das sonstige Ergebnis wird in der Bilanz eines Unternehmens ausgewiesen. Es ist vergleichbar mit einbehaltenen Gewinnen, die vom Nettoeinkommen beeinflusst wird, außer dass es die Elemente enthält, die ausgeschlossen vom Nettoeinkommen. Dies trägt dazu bei, die Volatilität des Nettoeinkommens zu reduzieren, wenn sich der Wert nicht realisierter Gewinne/Verluste nach oben und unten bewegt.

Zu den üblichen im Konto enthaltenen Artikeln gehören:

- Gewinne oder Verluste aus zum Verkauf verfügbaren Anlagen

- Gewinne oder Verluste aus Derivaten, die als Cashflow Hedges gehalten werden

- DevisenhandelForex Trading - Wie man den Forex-Markt handelt Der Forex-Handel ermöglicht es Benutzern, von der Auf- und Abwertung verschiedener Währungen zu profitieren. Der Devisenhandel beinhaltet den Kauf und Verkauf von Währungspaaren basierend auf dem relativen Wert jeder Währung zu der anderen Währung, aus der das Paar besteht. Gewinne oder Verluste

- Gewinne oder Verluste aus dem Pensionsplan

Berichtsstandards für sonstiges Gesamtergebnis

Nach Rechnungslegungsstandards, Sonstiges Ergebnis kann nicht als Teil des Jahresüberschusses eines Unternehmens ausgewiesen und nicht in dessen Gewinn- und Verlustrechnung berücksichtigt werdenGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn bzw. Stattdessen, die Zahlen werden als kumuliertes sonstiges Ergebnis im Eigenkapital in der Bilanz der Gesellschaft ausgewiesen.

Im sonstigen Ergebnis werden nur unrealisierte Posten erfasst. Sobald die Transaktion realisiert wurde (z.B. die Beteiligungen des Unternehmens wurden verkauft), sie muss aus der Bilanz des Unternehmens entfernt und als realisierter Gewinn/Verlust in der Gewinn- und Verlustrechnung erfasst werden.

Bedeutung des sonstigen Gesamteinkommens

Das sonstige Gesamtergebnis ist eine entscheidende Finanzanalysekennzahl für eine umfassendere Bewertung der Gewinne und der Gesamtrentabilität eines Unternehmens. Während die Gewinn- und Verlustrechnung ein primärer Indikator für die Rentabilität des Unternehmens bleibt, Das sonstige Ergebnis verbessert die Verlässlichkeit und Transparenz der Finanzberichterstattung.

Die sonstigen Ertragsinformationen können das Tagesgeschäft des Unternehmens nicht aufdecken, aber es kann Einblicke in andere wesentliche Elemente geben. Zum Beispiel, Ein Analyst kann Einblicke in das Management der Investitionen des Unternehmens gewinnen. Die nicht realisierten Gewinne/Verluste der gemeldeten Anlagen können die tatsächlichen, realisierte Gewinne oder Verluste aus seinen Anlagen.

Ebenfalls, wenn ein Unternehmen im Ausland tätig ist, Der Abschnitt „Sonstiges Einkommen“ kann zum Verständnis der Dynamik der Auslandsaktivitäten des Unternehmens beitragen und die Auswirkungen von Wechselkursschwankungen beurteilen. Schließlich, es hilft zu bestimmen, inwieweit sich die zukünftigen Pensionsverpflichtungen eines Unternehmens auf unrealisierte Gewinne auswirken können.

Verwandte Lektüre

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- JahreseinkommenJahreseinkommenJahreseinkommen ist der Gesamtwert der während eines Geschäftsjahres erzielten Einkünfte. Das Bruttojahreseinkommen bezieht sich auf alle Einkünfte vor Abzug von Abzügen

- Glossar FinanzanalysekennzahlenGlossar der FinanzanalysekennzahlenGlossar der Begriffe und Definitionen für gängige Begriffe der Finanzanalysekennzahlen. Es ist wichtig, diese wichtigen Begriffe zu verstehen.

-

Der Grund Nr. 1 für den Anspruch auf Sozialversicherung im Alter von 70

So sparen Sie für den Ruhestand Phil Blancato erklärt, wie man sich finanziell auf die Zukunft vorbereitet. Falls Sie es noch nicht gehört haben, 70 ist die neue 60 in Bezug auf den Ruhestand. Und

-

Was gilt als fairer Kredit für einen Kredit im Jahr 2021?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Kann ich ein kostenloses Sparkonto bekommen?

Nicht alle Sparkonten sind gleich. Wenn Sie ein kostenloses Sparkonto suchen, Ihnen stehen Optionen zur Verfügung. Aber vielleicht möchten Sie damit beginnen, sich Online-Sparkonten oder Sparkassen-

-

BlockFi Review [2021]:Sie können Zinsen und Belohnungen für Krypto verdienen

Kryptowährungsinvestoren, die mehr Flexibilität bei ihren Investitionen suchen, sollten sich BlockFi ansehen. Diese Fintech-Plattform zahlt Zinsen auf Guthaben und bietet eine Kreditkarte an, mit der

Buchhaltung

-

Die Ethereum Hard Fork hält den ETH-Preis im Zaum

Die Ethereum Hard Fork hält den ETH-Preis im Zaum Nach a CoinDesk heute melden, das Ethereum Hard Fork findet am 17. Oktober statt, 2017. Die Gabel soll Geschwindigkeit und Sicherheit erhöhen, und CoinDesk spekuliert, dass es auch den Weg z...

-

Was ist Produktivität? Ein bewährter Leitfaden zur Verbesserung Ihrer Produktivität

Was ist Produktivität? Ein bewährter Leitfaden zur Verbesserung Ihrer Produktivität Willkommen zu diesem Produktivitätsleitfaden. Der Zweck dieser Anleitung ist zweifach. Zuerst, Ich werde definieren, was Produktivität ist. Zu oft, Wir versuchen, die Produktivität zu verbessern, ohne...

-

Was ist Demonetisierung?

Was ist Demonetisierung? Demonetisierung ist ein wirtschaftlicher Prozess, bei dem die Währungseinheit eines Landes nicht mehr gesetzliches Zahlungsmittel ist. Eine Währungseinheit ist das, was wir gemeinhin als physisches Ge...

-

Was könnte nach dem Ende der Arbeitslosigkeit nach CARES Act kommen

Was könnte nach dem Ende der Arbeitslosigkeit nach CARES Act kommen Es bedurfte unvorstellbarer Feilschen und Politik, aber im Kleinen, Der Kongress kam in den frühen Tagen der COVID-19-Pandemie durch. Das bundesstaatliche CARES-Gesetz, Ende März genehmigt, vorgesehen...