Was ist ein Operating-Leasing?

Ein Operating-Leasing ist eine Vereinbarung über die Nutzung und den Betrieb eines Vermögenswerts ohne Eigentumsübertragung. Gemeinsame VermögenswerteSachliche VermögenswerteSachliche Vermögenswerte sind Vermögenswerte in physischer Form und mit Werthaltigkeit. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Zu den geleasten Sachanlagen gehören Immobilien, Autos, Flugzeug, oder schweres Gerät. Indem Sie mieten und nicht besitzen, Operating-Leasingverhältnisse ermöglichen es Unternehmen, einen Vermögenswert nicht in der Bilanz zu erfassen, indem sie ihn als Betriebsausgaben behandeln.

Operating Lease vs. Capital Lease

Ein Operating Lease unterscheidet sich von einem Capital Lease und muss für Bilanzierungszwecke anders behandelt werden. Im Rahmen eines Operating-Leasingverhältnisses der Mieter kein Eigentumsrisiko hat, kann aber keine Abschreibung steuerlich absetzen.

Damit ein Leasingvertrag als Finanzierungsleasing qualifiziert wirdCapital Lease vs. es muss eines der folgenden Kriterien gemäß GAAP erfüllen:

- Die Laufzeit des Leasingverhältnisses beträgt mindestens 75 % der geschätzten Nutzungsdauer des Vermögenswerts

- Der Barwert der Leasingzahlungen ist größer oder gleich 90 % des beizulegenden Zeitwerts des Vermögenswerts

- Das Eigentum an dem Vermögenswert kann am Ende des Leasingverhältnisses auf den Leasingnehmer übertragen werden

- Der Leasingvertrag enthält eine günstige Kaufoption für den Leasingnehmer, die Ausrüstung am Ende des Leasingverhältnisses unter dem Marktwert zu kaufen

Zusätzlich, nach IFRS, Es gibt noch einige weitere Kriterien, die ein Leasingvertrag erfüllen kann, um als Capital Lease zu qualifizieren:

- Die Leasinggegenstände sind soweit spezialisiert, dass nur der Leasingnehmer diese ohne wesentliche Veränderungen nutzen kann

Im Rahmen eines Kapitalleasings, der Leasingnehmer gilt als Eigentümer und kann steuerliche Abschreibungs- und Zinsaufwendungen geltend machen. Der Leasinggegenstand und die Leasingverpflichtung werden in der Bilanz ausgewiesen.

Aktivierung eines Operating-Leasingverhältnisses

Erfüllt ein Mietvertrag keines der oben genannten Kriterien, es gilt als Operating-Leasing. Im Rahmen von Operating-Leasingverhältnissen erworbene Vermögenswerte müssen nicht bilanziert werden. Gleichfalls, Operating-Leasingverhältnisse müssen nicht als Verbindlichkeit in der Bilanz ausgewiesen werden, da sie nicht als Schulden behandelt werden. Die Gesellschaft erfasst keine Abschreibungen für Vermögenswerte, die im Rahmen von Operating-Leasingverhältnissen erworben wurden.

Jedoch, wenn ein Mietvertrag eines der oben genannten Kriterien erfüllt, es wird stattdessen als Kapitalleasing betrachtet. Ein Capital Lease wird anders behandelt als ein Operating Lease. Anstatt als Betriebsausgaben behandelt zu werden, ein Capital Lease gilt als Finanzierungsaufwand. Deswegen, Wir müssen die Leasingkosten anpassen, Abschreibungen, und Zinsaufwandszahlen, um diese Verschiebung zu berücksichtigen.

Dies wird sich auf das Betriebsergebnis auswirken, die sich immer erhöhen, wenn diese Ausgaben neu kategorisiert werden. Jedoch, es wird keinen Nettoeffekt auf das Nettoeinkommen haben, da sich die Zahlenänderung ausgleicht.

Es gibt zwei Methoden zur Aktivierung von Operating-Leasingverhältnissen:die vollständige Anpassungsmethode und die Näherungsmethode.

1. Vollständige Anpassungsmethode

Schritt 1:Eingabedaten sammeln

Finden Sie die Kosten für das Operating-Leasing, Betriebsergebnis, gemeldete Schulden, Schuldenkosten, und ausgewiesenen Zinsaufwendungen.

Die Fremdkapitalkosten können anhand des Anleiheratings des Unternehmens ermittelt werden. Wenn kein Anleihenrating vorhanden ist, ein „synthetisches“ Bond-Rating kann anhand des Zinsdeckungsgrades des Unternehmens berechnet werden. Mit dem Zinsdeckungsgrad, vergleichen Sie es mit dieser Tabelle, die von der New York University erstellt wurde, Aswath Damodaran, Professor an der Stern Business School.

Die restlichen Eingabedaten sind dem Jahresabschluss der Gesellschaft oder dem Anhang zu entnehmen.

Schritt 2:Berechnen Sie den Barwert der Operating-Leasing-Verpflichtungen

Durch die Aktivierung eines Operating-Leasingverhältnisses ein Finanzanalyst behandelt den Leasingvertrag im Wesentlichen als Schulden. Sowohl der Leasingvertrag als auch der im Rahmen des Leasingvertrags erworbene Vermögenswert werden in der Bilanz ausgewiesen. Das Unternehmen muss die Abschreibungsaufwendungen anpassen, um den Vermögenswert zu berücksichtigen, und die Zinsaufwendungen, um die Schulden zu berücksichtigen.

Um dies zu tun, Sie müssen den Fremdkapitalwert der Operating-Leasingverhältnisse ermitteln. Ermitteln Sie den Barwert der zukünftigen Operating-Leasing-Aufwendungen, indem Sie die jährlichen Ausgaben um die Schuldenkosten abzinsen. SchuldenkostenDie Schuldenkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet. Die Annuitätenmethode kann verwendet werden, wenn Leasingaufwendungen bereitgestellt werden und über einen Zeitraum von mehreren Jahren (z. B. Jahre 6-10) konstant bleiben.

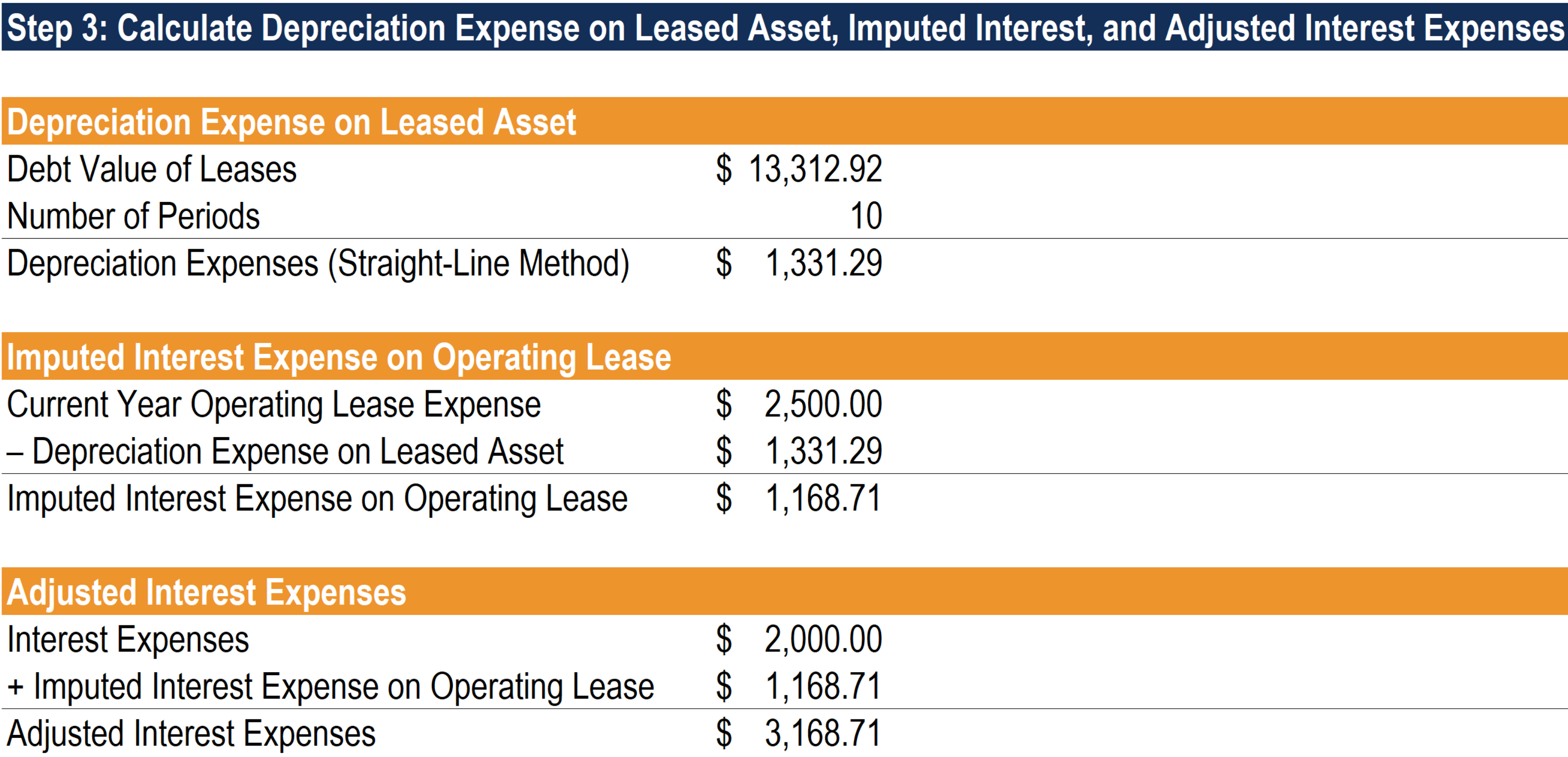

Schritt 3:Abschreibungskosten berechnen, Kalkulatorische Zinsen, und bereinigte Zinsaufwendungen

Wir müssen die Abschreibung berechnen und die Zinsaufwendungen anpassen. Um die Abschreibung zu berechnen, Wir verwenden den Fremdkapitalwert von Leasingverhältnissen und verwenden die lineare AbschreibungsmethodeGerade AbschreibungDie lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode, um die Abschreibung eines Vermögenswerts zuzuordnen. Mit der geraden Linie.

Um die Zinsaufwendungen anzupassen, Wir beginnen mit einer vereinfachenden Annahme: Der operative Leasingaufwand entspricht der Summe aus kalkulatorischem Zinsaufwand und Abschreibungen. Mit dieser Annahme, Wir können unseren neu berechneten Abschreibungswert verwenden, um den kalkulatorischen Zinsaufwand für ein Operating-Leasing zu ermitteln. Nehmen Sie die Differenz zwischen dem operativen Leasingaufwand des laufenden Jahres und unserem berechneten Abschreibungswert, um die kalkulatorischen Zinsen für den Leasingvertrag zu ermitteln.

Schließlich, addieren Sie den kalkulatorischen Zinsaufwand für ein Operating-Leasing zu den Zinsaufwendungen, um bereinigte Zinsen zu ermitteln.

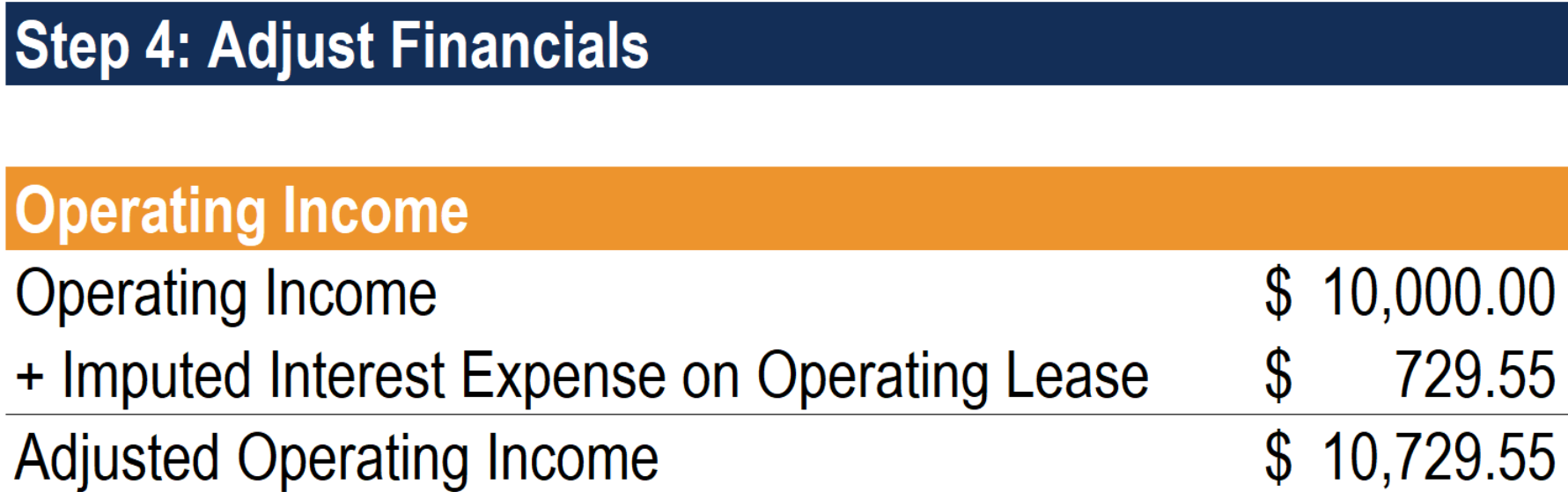

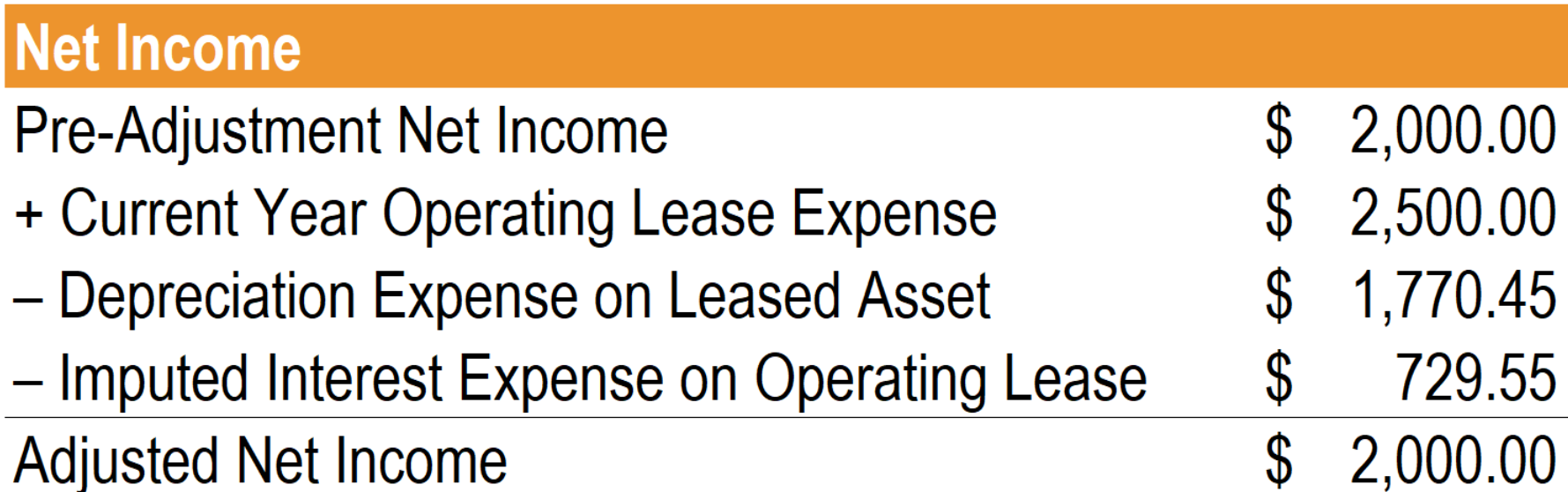

Schritt 4:Finanzwerte anpassen

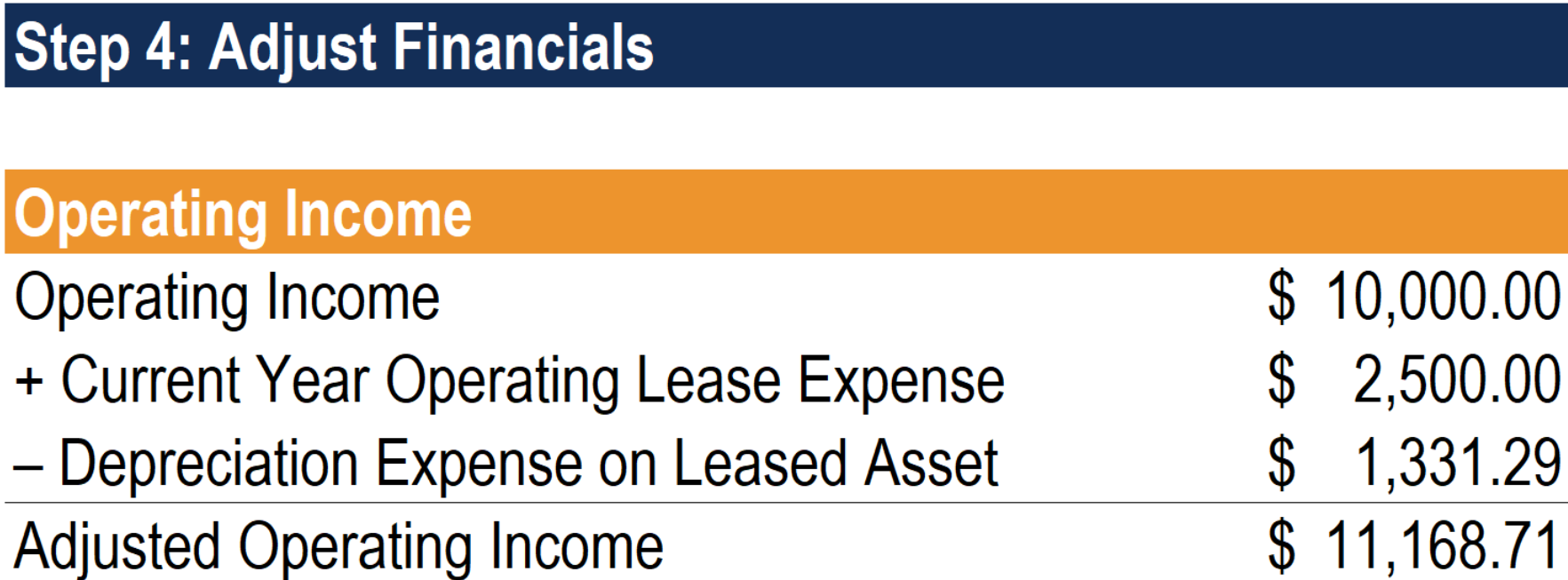

Zuerst, Wir müssen das Betriebsergebnis anpassen. Beginnen Sie mit dem ausgewiesenen Betriebsergebnis (EBIT). Dann, Addieren Sie die Operating-Leasing-Aufwendungen des laufenden Jahres und subtrahieren Sie die Abschreibung des Leasinggegenstands, um das bereinigte Betriebsergebnis zu erhalten.

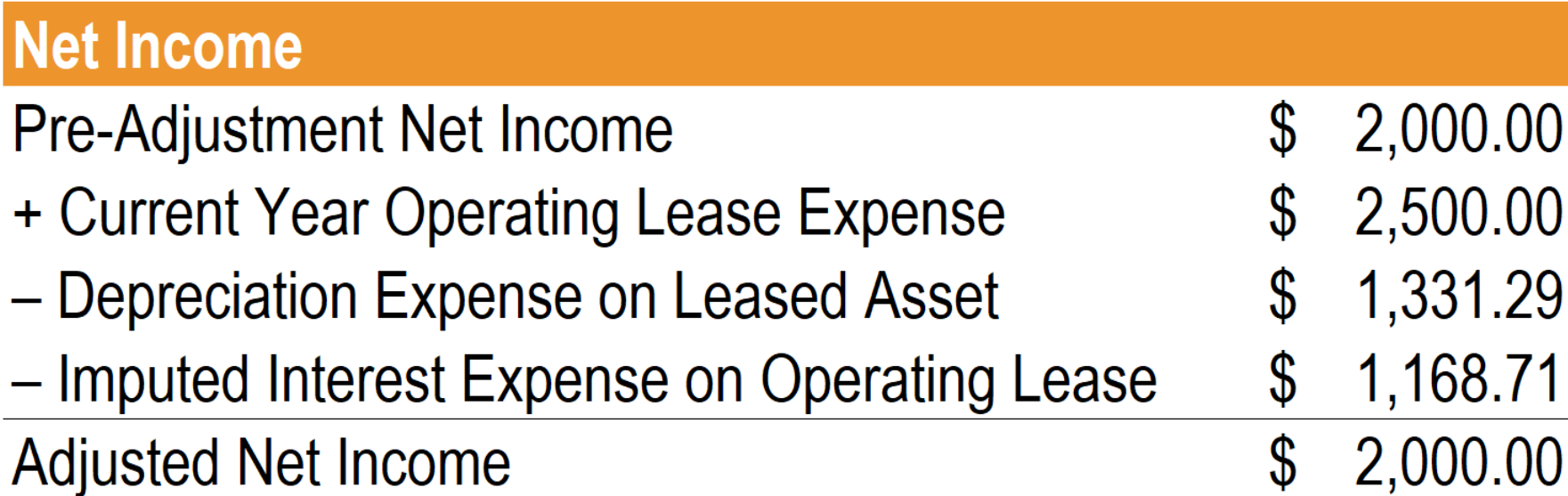

Auch wenn sich das Betriebsergebnis verändert hat, aufgrund unserer vereinfachenden Annahme sollte sich der Nettogewinn nicht ändern. Nachfolgend finden Sie die Berechnungen, die dies veranschaulichen:

Schließlich, Schulden ausgleichen, Nehmen Sie den ausgewiesenen Schuldenwert (Buchwert der Schulden) und addieren Sie den Schuldenwert der Leasingverhältnisse.

2. Näherungsmethode

Schritt 1:Eingabedaten sammeln

Wie bei der vollständigen Anpassungsmethode wir müssen die gleichen Eingabedaten sammeln.

Schritt 2:Berechnen Sie den Barwert der Operating-Leasing-Verpflichtungen

Der zweite Schritt des Approximationsverfahrens ist ebenfalls identisch mit dem zweiten Schritt des vollständigen Anpassungsverfahrens. Wir müssen den Barwert der Operating-Leasing-Verpflichtungen berechnen, um den Fremdwert des Leasings zu ermitteln.

Schritt 3:Kalkulatorische Zinsen berechnen, Angepasste Zinsaufwendungen, und Abschreibungskosten

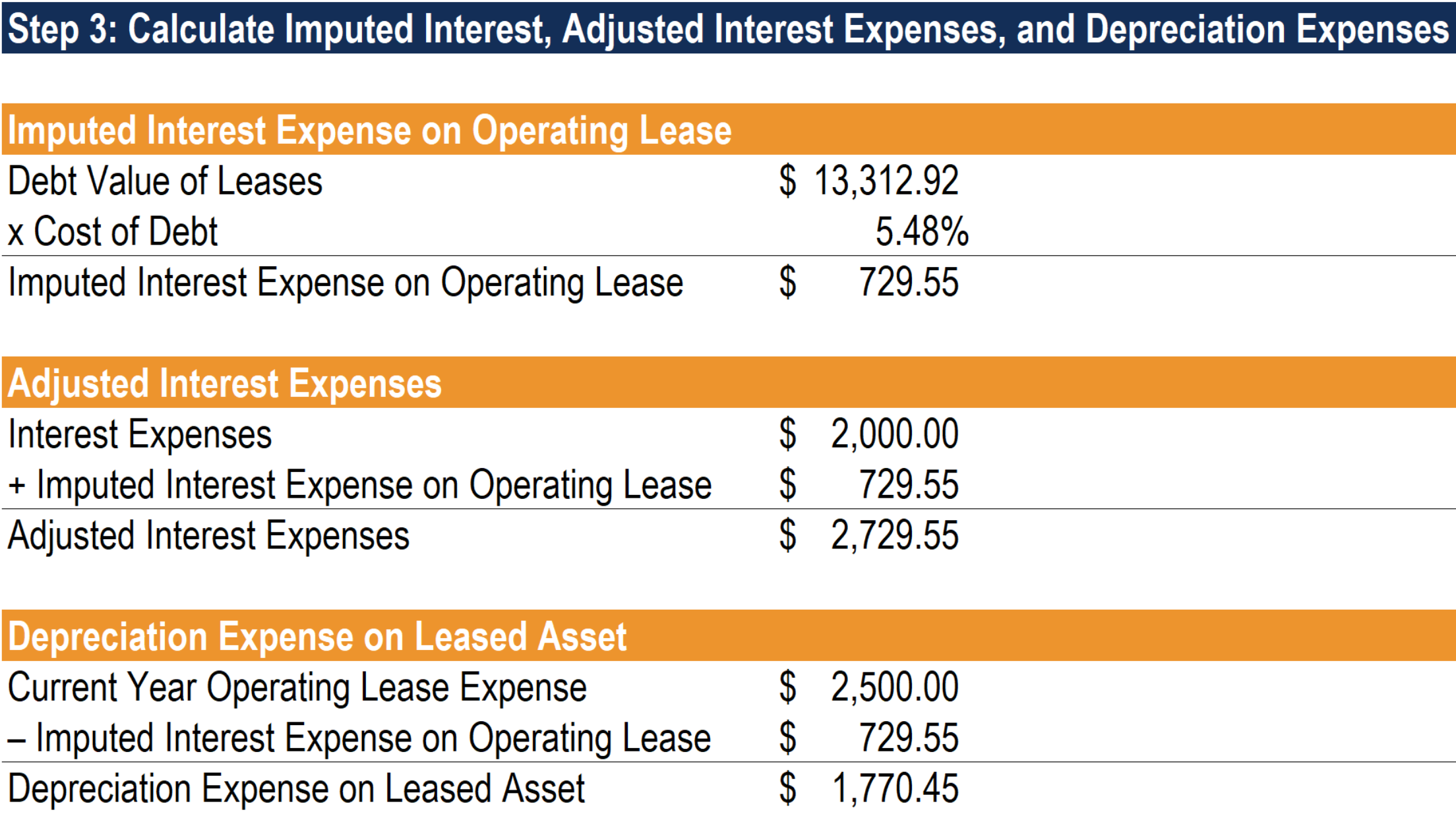

Im Gegensatz zur vollständigen Anpassungsmethode die Approximationsmethode beginnt mit der Berechnung der kalkulatorischen Zinsen. Dies ist einfacher, da Sie sich nicht um Abschreibungsmethoden und -richtlinien kümmern müssen. Um die kalkulatorischen Zinsen für das Operating-Leasing zu berechnen, multiplizieren Sie den Fremdkapitalwert des Leasings mit den Fremdkapitalkosten.

Wir können diesen kalkulatorischen Zinswert verwenden, um den Zinsaufwand anzupassen. Dies tun wir, indem wir die kalkulatorischen Zinsen zum Zinsaufwand addieren.

Schließlich, unter Verwendung unserer vereinfachenden Annahme von früher, Nehmen Sie die Differenz zwischen dem Operating-Leasing-Aufwand des laufenden Jahres und den kalkulatorischen Zinsen, um die Abschreibungsaufwendungen zu ermitteln.

Schritt 4:Finanzwerte anpassen

Die Anpassung von Finanzwerten mit der Näherungsmethode unterscheidet sich geringfügig von der vollständigen Anpassungsmethode. Beginnen Sie mit der Anpassung des Betriebsergebnisses. Nehmen Sie das ausgewiesene Betriebsergebnis (EBIT) für das Jahr und addieren Sie die berechneten kalkulatorischen Zinsen für ein Operating-Leasing, um das bereinigte Betriebsergebnis zu erhalten.

Wie bei der vollständigen Anpassungsmethode, obwohl sich das Betriebsergebnis verändert hat, Nettoeinkommen sollte nicht. Nachfolgend sind die Berechnungen aufgeführt, um diesen Effekt zu veranschaulichen:

Schließlich, Die Anpassung der Schulden entspricht der Methode der vollständigen Anpassung. Addieren Sie den Fremdwert der Leasingverträge zum ausgewiesenen Fremdwert.

Auswirkung auf die Bewertung

Es gibt zwei Auswirkungen auf den freien Cashflow des Unternehmens (FCFF), wenn wir Operating-Leasing-Aufwendungen durch Aktivierung als Finanzierungsaufwendungen behandeln:

- FCFF wird steigen, da der kalkulatorische Zinsaufwand für die aktivierten Operating-Leasingverhältnisse wieder dem Betriebsergebnis (EBIT) hinzugerechnet wird.

- FCFF wird sinken, wenn der Barwert der Leasingverhältnisse aufgrund der Nettoveränderung der Investitionsausgaben steigt (und umgekehrt). Dies liegt daran, dass wir Operating-Leasingverhältnisse wie Investitionen behandeln müssen, wenn wir sie aktivieren.

Außerdem, die gewichteten durchschnittlichen Kapitalkosten (WACC) sinken mit steigender Verschuldungsquote, was sich positiv auf den Unternehmenswert auswirkt. Es ist wichtig zu beachten, dass der Anstieg des Unternehmenswertes ausschließlich aus dem Wert der Schulden resultiert, und nicht der Wert des Eigenkapitals. Bleibt die Schuldenquote stabil, und die Mietverträge fair bewertet sind, Die Behandlung von Operating-Leasingverhältnissen als Fremdkapital sollte sich neutral auf den Wert des Eigenkapitals auswirken.

Andere Ressourcen

Wir hoffen, dass Ihnen die Lektüre dieses CFI-Leitfadens zum Leasing gefallen hat. Um mehr zu lernen, siehe die folgenden kostenlosen CFI-Ressourcen.

- Leasing-Klassifizierungen Leasing-Klassifizierungen Leasing-Klassifizierungen umfassen Operating-Leasing und Capital-Leasing. Ein Leasing ist eine Art von Transaktion, die von einem Unternehmen durchgeführt wird, um das Recht zu haben, einen Vermögenswert zu nutzen. Bei einem Mietvertrag, das Unternehmen zahlt der anderen Partei einen vereinbarten Geldbetrag, nicht anders als Miete, im Austausch für die Möglichkeit, den Vermögenswert zu nutzen.

- Lease AccountingLease AccountingLeitfaden zur Lease Accounting. Leasingverträge sind Verträge, bei denen der Eigentümer der Immobilie/des Vermögenswerts einer anderen Partei die Nutzung der Immobilie/des Vermögenswerts im Austausch gegen Geld oder andere Vermögenswerte gestattet. Die beiden häufigsten Leasingarten in der Rechnungslegung sind Operating und Finanzierung (Capital Lease). Vorteile, Nachteile, und Beispiele

- Prepaid-LeasingPrepaid-LeasingEin Prepaid-Leasing (oder Operating-Leasing) ist ein Vertrag über den Erwerb der Nutzung von Sachanlagen, Dazu gehören Pflanzen, Ausrüstung, und Immobilien.

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

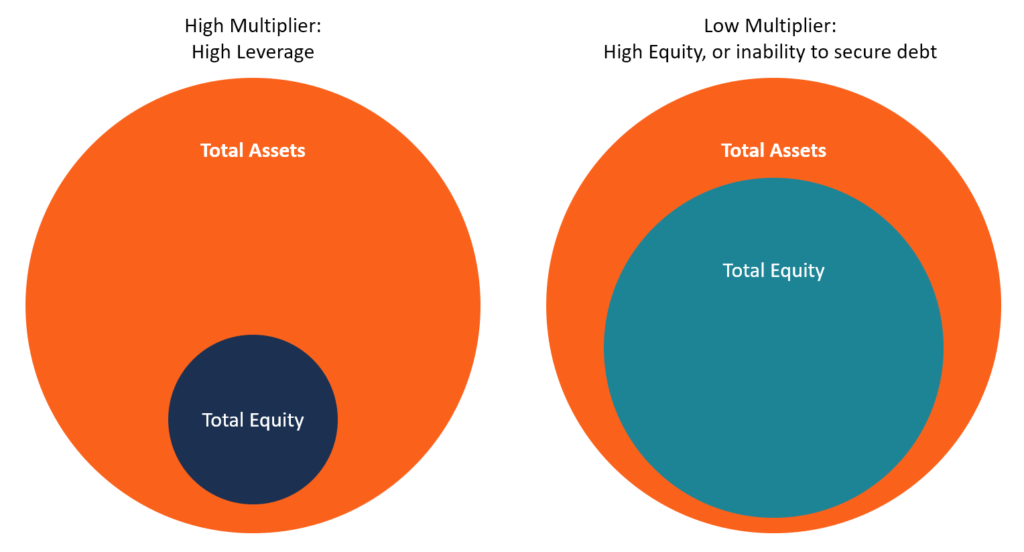

Was ist der Eigenkapitalmultiplikator?

Der Eigenkapitalmultiplikator ist eine Leverage Ratio, die den Anteil des Unternehmensvermögens misst. nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekt zu identifizi

-

Die Ehe kann Ihre Spargewohnheiten möglicherweise nicht retten

Die Ehe kann eine der wichtigsten finanziellen Entscheidungen sein, die Sie jemals treffen werden (egal wie oft Sie sie treffen). Geldprobleme sind auch einer der größten Stressoren jeder Beziehung. W

-

15-jährige vs. 30-jährige Hypotheken:Was ist besser?

Wenn Sie sich entscheiden, Hausbesitzer zu werden, Es ist wahrscheinlich, dass Sie eine Hypothek aufnehmen müssen, um Ihr neues Zuhause zu kaufen. Während die Schlussfolgerung, dass Sie eine Hypothek

-

In 8 Schritten für ein Haus sparen

Wenn Sie ein Haus kaufen, Sie investieren in sich und Ihre Zukunft. Sie bauen finanzielle Stabilität auf, Eigenkapital, und Erfahrung. Sie haben einen Ort, den Sie Ihren eigenen nennen können, und Sie

Buchhaltung

-

Was sind die wichtigsten Arten von Währungsrisiken?

Was sind die wichtigsten Arten von Währungsrisiken? Währungsrisiken Mit einem durchschnittlichen Tagesvolumen von über 1 Billion US-Dollar Das Devisensystem ist der größte Markt der Welt. Es wird von Zentralbanken verwendet, kommerzielle Finanzinstitu...

-

1,2 Millionen Amerikaner werden nie Sozialleistungen erhalten

1,2 Millionen Amerikaner werden nie Sozialleistungen erhalten Satte 1,2 Millionen Amerikaner erhalten keine Sozialversicherungsleistungen - je - obwohl sie volle Karrieren gemacht haben. Diese Personen gehören zu einer bestimmten Untergruppe von Regierungsan...

-

Webbull-Rezension

Webbull-Rezension Webul Gesamtwertung 9,5 Endeffekt Die gebührenfreie Plattform von Webulls ist schwer zu schlagen und ihre mobilen Apps und Desktop-Plattformen sind erstklassig. Sie sind Mitglied von FINRA und...

-

15 Sünden, die alle Online-Shopper schuldig sind

15 Sünden, die alle Online-Shopper schuldig sind Du kaufst ständig Dinge, die du nicht brauchst, weil Pfui, diese preise sind einfach so gut. Bildnachweis:giphy.com Kaschmir auf Lager? Wie gehts? 2. Und Sie erwischen sich beim Online-Shopp...