Was ist ein Betriebszyklus?

Ein Betriebszyklus (OC) bezieht sich auf die Tage, die ein Unternehmen benötigt, um Inventar zu erhaltenInventoryInventory ist ein in der Bilanz enthaltenes Girokonto. bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a, Verkauf des Inventars, und sammeln Sie Bargeld aus dem Verkauf des Inventars. Dieser Zyklus spielt eine wichtige Rolle bei der Bestimmung der Effizienz eines Unternehmens.

Formel

Die OC-Formel lautet wie folgt:

Betriebszyklus =Inventurperiode + Debitorenperiode

Woher:

- Lagerzeitraum ist die Zeit, die Inventar im Lager verweilt, bis es verkauft wird.

- Debitorenbuchhaltungszeitraum ist die Zeit, die benötigt wird, um Bargeld aus dem Verkauf des Inventars zu sammeln.

Verwendungen der Betriebszyklusformel

Verwenden der obigen Formel für den Betriebszyklus:

- Die Lagerzeitraum berechnet sich wie folgt:

Lagerzeitraum =365 / Lagerumschlag

Wobei die Formel für Lagerumschlag ist:

Lagerumschlag =Kosten der verkauften Waren / durchschnittlicher Lagerbestand

- Die Debitorenbuchhaltungszeitraum berechnet sich wie folgt:

Debitorenbuchhaltungszeitraum =365 / Forderungsumsatz

Wobei die Formel für Forderungsumsatz ist:

Forderungsumsatz =Kreditverkäufe / durchschnittliche Debitorenbuchhaltung

Deswegen, Die detaillierte Formel für OC lautet:

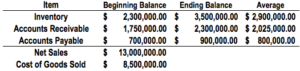

Beispielrechnung

Berechnung des OC mit den oben angegebenen Daten:

- Lagerumschlag: $8, 500, 000 / $ 2, 900, 000 =2,931

- Lagerzeitraum: 365 / 2,931 =124,53

- Forderungsumsatz: $13, 000, 000 / $ 2, 025, 000 =6,419

- Debitorenbuchhaltungszeitraum :365 / 6,419 =56,862

Betriebszyklus =124,53 + 56,862 =181,38 = 182 Tage

Bedeutung des Betriebszyklus

Das OC bietet einen Einblick in die operative Effizienz eines Unternehmens. Ein kürzerer Zyklus wird bevorzugt und weist auf ein effizienteres und erfolgreicheres Geschäft hin. Ein kürzerer Zyklus zeigt an, dass ein Unternehmen in der Lage ist, seine Lagerinvestitionen schnell zurückzugewinnen und über genügend Liquidität verfügt, um seinen Verpflichtungen nachzukommen. Wenn das OC eines Unternehmens lang ist, es kann Cashflow erzeugenCashflowCashflow (CF) ist die Erhöhung oder Verringerung des Geldbetrags eines Unternehmens, Institution, oder Einzelperson hat. In der Finanzwelt, der Begriff wird verwendet, um den Bargeldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF-Problemen.

Ein Unternehmen kann seine OC auf zwei Arten reduzieren:

- Beschleunigen Sie den Verkauf Ihres Inventars: Wenn ein Unternehmen seinen Bestand schnell verkaufen kann, der OC sollte abnehmen.

- Reduzieren Sie die Zeit, die zum Eintreiben von Forderungen benötigt wird: Wenn ein Unternehmen in der Lage ist, Kreditverkäufe schneller einzuziehen, der OC würde abnehmen.

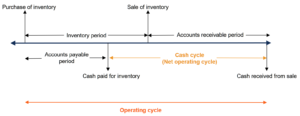

Nettobetriebszyklus (Cash Cycle) vs. Betriebszyklus

Der Betriebszyklus (OC) wird oft mit dem Nettobetriebszyklus (NOC) verwechselt. Der NOC wird auch als Cash Conversion Cycle oder Cash Cycle bezeichnet und gibt an, wie lange ein Unternehmen braucht, um Bargeld aus dem Verkauf von Lagerbeständen zu sammeln. Um die beiden zu unterscheiden:

- Betriebszyklus: Die Zeitspanne zwischen dem Kauf des Inventars und der Bareinnahme aus dem Verkauf des Inventars.

- Nettobetriebszyklus: Die Zeitspanne zwischen der Bezahlung des Inventars und der Bareinnahme aus dem Verkauf des Inventars.

Zusätzlich, die Formel für die NOC lautet wie folgt:

Nettobetriebszyklus =Inventurperiode + Debitorenperiode – Debitorenperiode

Der Unterschied zwischen den beiden Formeln liegt darin, dass NOC die Kreditorenperiode subtrahiert. Dies geschieht, weil sich das NOC nur mit der Zeit zwischen dem Bezahlen des Inventars und dem Bargeld aus dem Verkauf des Inventars befasst.

Das folgende Bild veranschaulicht den Unterschied zwischen den Zyklen:

Andere Ressourcen

Die Mission von CFI ist es, jedem auf der Welt zu helfen, ein großartiger Finanzanalyst zu werden, durch die Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen gewinnen Sie das Vertrauen, das Sie für Ihre Finanzkarriere brauchen. Melden Sie sich noch heute an! Bezeichnung. Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese kostenlosen CFI-Ressourcen sind hilfreich:

- GeschäftslebenszyklusGeschäftslebenszyklusDer Geschäftslebenszyklus ist der zeitliche Verlauf eines Unternehmens in Phasen, und wird am häufigsten in fünf Phasen unterteilt

- Day Sales InventoryDays Sales in Inventory (DSI)Days Sales in Inventory (DSI), manchmal bekannt als Inventartage oder Tage im Inventar, ist ein Maß für die durchschnittliche Anzahl von Tagen oder Zeit

- BestandsschwundBestandsschwundBestandsschwund tritt auf, wenn die Anzahl der auf Lager befindlichen Produkte geringer ist als die in der Bestandsliste verzeichneten. Die Diskrepanz kann

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Was ist Auditing Inventory?

Die Bestandsprüfung ist der Prozess der Gegenprüfung von Finanzaufzeichnungen mit physischem Inventar und Aufzeichnungen. Es kann von Auditoren ausgefüllt werdenAuditorEin Auditor ist eine Person oder

-

Die FEUER-Bewegung | Finanzielle Unabhängigkeit Frühzeitig in Rente gehen!

Wir leben in einer so bemerkenswerten Zeit. Es war nie einfacher in der Geschichte, genug Geld zu verdienen, um ein Leben zu führen, das man liebt. Noch vor 20 Jahren wären die Menschen so neidisch

-

Die neueste Treuhandregel könnte Ihre IRA-Gebühren (unter anderem) erhöhen

Shah Gilani Es gibt überall glitschige Broker, die Ihr Rentengeld verwalten wollen – und jetzt wollen sie es so schnell wie möglich in die Finger bekommen. Das liegt daran, dass ab nächsten April a

-

Geschätzte Steuern – Vierteljährlicher Leitfaden für geschätzte Steuern, Fristen, Wer bezahlt, und wie viel

Schulden Sie geschätzte Steuern? Das US-Steuersystem ist ein Pay-as-you-go-System, Das bedeutet, dass Sie Steuern zahlen müssen, wenn Sie Einkommen erzielen. Dies ist für viele kein Problem, da ih

Buchhaltung

-

So erhalten Sie kostenlos Geld

So erhalten Sie kostenlos Geld Geld umsonst Es gibt viele Möglichkeiten, kostenlos an Geld zu kommen. Denken Sie daran, dass kostenlos kostenlos bedeutet. Arbeit oder Zeit jeglicher Art ist mit Kosten verbunden. Im Gegensatz zu de...

-

So finden Sie günstige Zigaretten

So finden Sie günstige Zigaretten Sie können billige Zigaretten finden. Raucher zahlen rund $6.36 für eine Schachtel Zigaretten, berichtet das American Cancer Institute. Das mag nicht viel erscheinen, aber die kosten können sich ...

-

Sie müssen dies tun, um in den Ruhestand zu gehen

Sie müssen dies tun, um in den Ruhestand zu gehen Es gibt eine einfache Sache Sie tun können, um sich für den finanziellen Erfolg zu rüsten:Geld sparen. Wenn Sie das Glück haben, einen Job zu haben, der einen Ruhestandsplan bietet, dann nutzen Sie ...

-

Können Sie eine Wohnung mieten, wenn Sie arbeitslos sind?

Können Sie eine Wohnung mieten, wenn Sie arbeitslos sind? Eine Wohnung zu mieten, wenn Sie arbeitslos sind, kann eine Herausforderung sein, aber es ist nicht unmöglich. Sowohl unabhängige Vermieter als auch Hausverwaltungen sind möglicherweise bereit, an Sie...