Was sind Schuldscheinforderungen?

Schuldscheinforderungen sind eine Bilanzposition, die den Wert von Schuldscheindarlehen erfasst. Ein schriftlicher Schuldschein gibt dem Inhaber, oder Träger, das Recht, den in der Rechtsvereinbarung festgelegten Betrag zu erhalten. Schuldscheindarlehen sind ein schriftliches Versprechen, an oder vor einem bestimmten zukünftigen Datum an eine andere Partei Bargeld zu zahlen.

Ist die Wechselforderung innerhalb eines Jahres fällig, dann wird es in der Bilanz als kurzfristiger Vermögenswert behandelt. Ist sie erst zu einem Datum fällig, das mehr als ein Jahr in der Zukunft liegt, dann wird es in der Bilanz als langfristiger Vermögenswert behandelt.

Häufig, ein Unternehmen ermöglicht es Kunden, ihre überfälligen Forderungen (die Forderungen des Unternehmens) in Wechselforderungen umzuwandeln. Dabei Der Schuldner profitiert in der Regel dadurch, dass er mehr Zeit hat, um zu zahlen.

Zusammenfassung

- Eine Wechselforderung wird auch als Schuldschein bezeichnet.

- Wenn der Wechsel innerhalb von weniger als einem Jahr fällig ist, in der Bilanz des Unternehmens, dem der Schuldschein geschuldet ist, wird er als kurzfristiger Vermögenswert angesehen. Wenn das Fälligkeitsdatum mehr als ein Jahr in der Zukunft liegt, es gilt als langfristiger Vermögenswert.

- Die Zinserträge aus Schuldscheinforderungen werden in der Gewinn- und Verlustrechnung erfasst. Deswegen, bei Zahlung einer Wechselforderung, sowohl die Bilanz als auch die Gewinn- und Verlustrechnung sind betroffen.

Wesentliche Bestandteile von Schuldscheinforderungen

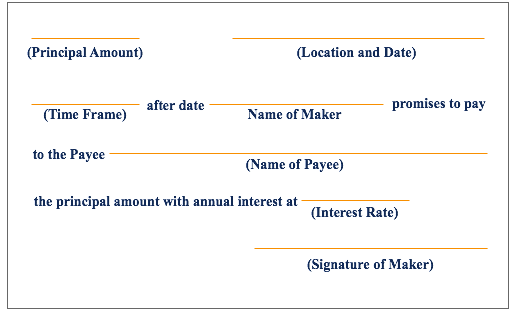

Hier sind die wichtigsten Bestandteile der Wechselforderungen:

- Hauptwert: Der Nennwert der Note

- Hersteller: Die Person, die die Notiz macht und daher verspricht, den Inhaber der Notiz zu bezahlen. An einen Hersteller, die Schuldverschreibung wird als Schuldscheindarlehen klassifiziert. Schuldscheindarlehen Schuldscheindarlehen sind schriftliche Vereinbarungen (Schuldscheine), in denen sich eine Partei verpflichtet, der anderen Partei einen bestimmten Geldbetrag zu zahlen.

- Zahlungsempfänger :Die Person, die die Banknote hält und daher die Zahlung vom Hersteller erhalten soll. An einen Zahlungsempfänger, der Wechsel wird als Wechselforderung klassifiziert

- Angegebenes Interesse: Eine Wechselforderung beinhaltet im Allgemeinen einen vorbestimmten Zinssatz; der Schuldner zur Zahlung des fälligen Zinsbetrages verpflichtet ist, zusätzlich zum Nennbetrag, gleichzeitig zahlen sie den Hauptbetrag.

- Zeitrahmen: Die Dauer, während der die Note zurückgezahlt werden soll. Wechselforderungen unterliegen in der Regel keinen Vorfälligkeitsentschädigungen, Es steht dem Schuldner also frei, den Wechsel am oder vor dem angegebenen Fälligkeitstermin zu begleichen, oder Reife, Datum.

Beispiel für Wechselforderungen

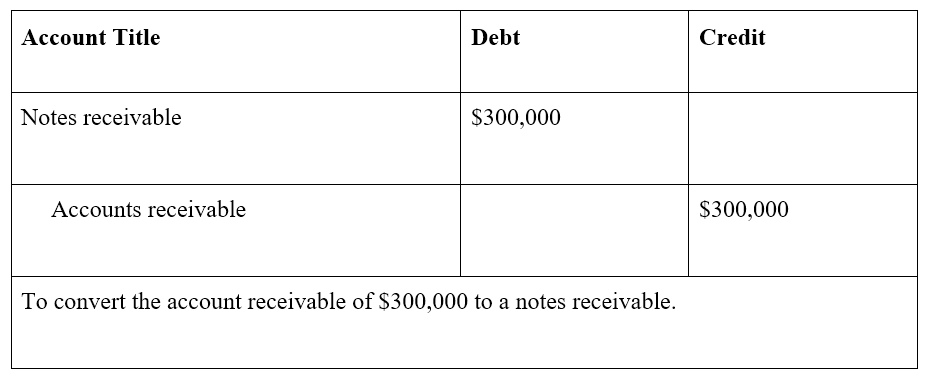

Unternehmen A verkauft Maschinen für 300 US-Dollar an Unternehmen B, 000, bei Zahlung innerhalb von 30 Tagen. Nach 45 Tagen Nichtzahlung durch Unternehmen B, beide Parteien vereinbaren, dass Unternehmen B einen Schuldschein über den Hauptbetrag von 300 USD ausstellt, 000, zu einem Zinssatz von 10 %, und mit einer Zahlung von $100, 000 zuzüglich Zinsen jeweils zum Monatsende für die nächsten drei Monate. Alternative, in der Notiz kann angegeben werden, dass der Gesamtbetrag der fälligen Zinsen zusammen mit der dritten und letzten Tilgungszahlung von 100 USD zu zahlen ist, 000.

In diesem Beispiel, Unternehmen A nimmt in seiner Bilanz eine Schuldscheinforderung auf, während Unternehmen B einen Schuldscheindarlehensposten in seiner Bilanz verzeichnet. Der Hauptwert beträgt 300 USD, 000, 100 $, 000 davon sind monatlich zu zahlen. Zusätzlich, der vereinbarte Zinssatz für die Note beträgt 10 %.

Beispiel für Journalbuchungen für Wechselforderungen

Verwenden Sie immer noch das oben beschriebene Beispiel, mit Unternehmen A und B:

Eine Wechselforderung von $300, 000, fällig in den nächsten 3 Monaten, mit Zahlungen von 100 US-Dollar, 000 am Ende eines jeden Monats, und einem Zinssatz von 10 %, wird für Unternehmen A erfasst.

Die richtigen Journaleinträge für Unternehmen A lauten wie folgt:

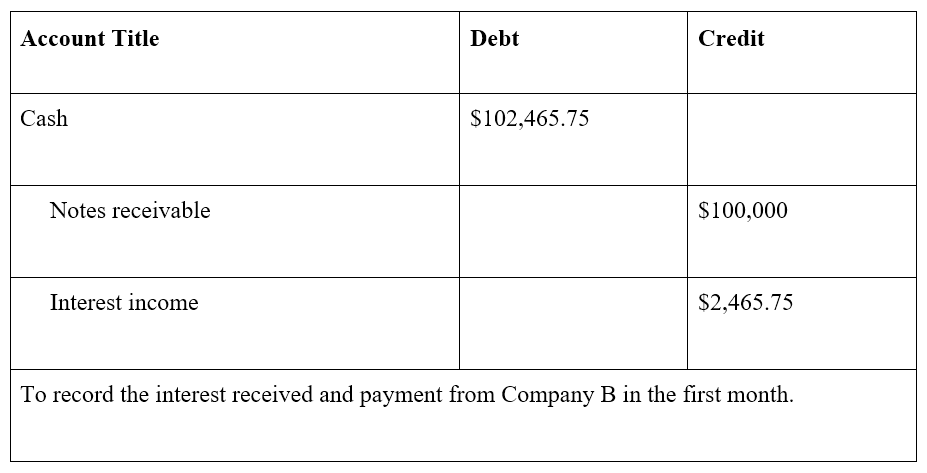

Am Ende des ersten Monats, Unternehmen B zahlt 100 $, 000 sowie eine Zinszahlung =$2, 465,75 (berechnet als $300, 000 x 10 % x 30 / 365 Tage =2 $, 465.75).

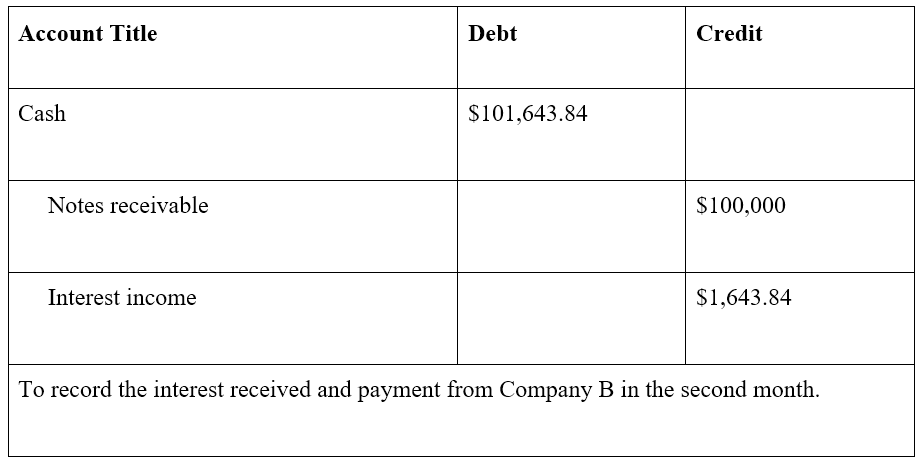

Am Ende des zweiten Monats, Unternehmen B zahlt 100 $, 000, zusammen mit Zinsen von 200 $, 000 x 10 % x 30 / 365 Tage =1 USD, 643.84. Beachten Sie, dass der Zinsbetrag niedriger ist, da der ausstehende Kapitalbetrag jetzt nur noch 200 USD beträgt. 000 ($300, 000 – 100 $, 000), um die Zahlung des Vormonats gekürzt.

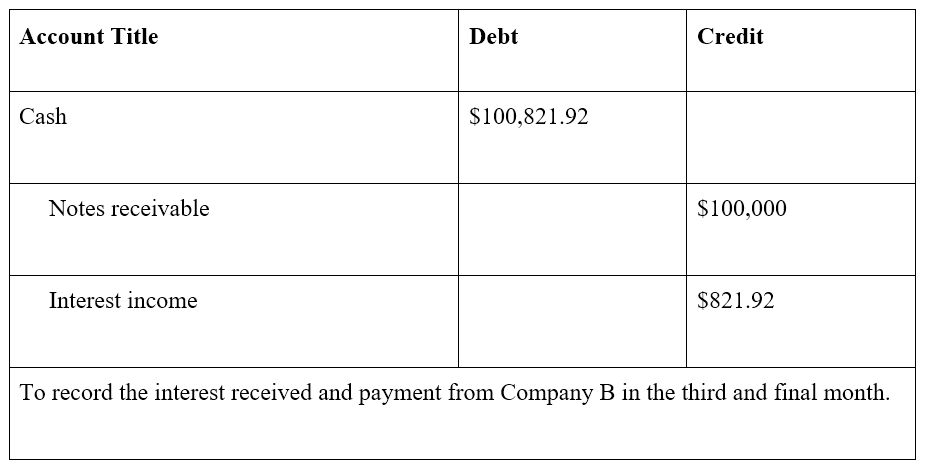

Am Ende des dritten und letzten Monats, Unternehmen B zahlt den verbleibenden Kapitalbetrag von 100 USD, 000, sowie die Zinsen von 100 $, 000 x 10 % x 30 / 365 Tage =821,92 $

Am Ende der drei Monate, die Notiz, mit Interesse, ist komplett abbezahlt.

Schuldscheinforderungen vs. Schuldscheindarlehen

Es ist nicht ungewöhnlich, dass ein Unternehmen sowohl ein Schuldscheinforderungs- als auch ein Schuldscheindarlehenskonto in seiner Bilanz hatBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Schuldscheine sind Verbindlichkeiten, da sie den Wert eines Unternehmens in Schuldscheindarlehen erfassen. Schuldscheinforderungen sind ein Vermögenswert, da sie den Wert, den ein Unternehmen schuldet, in Schuldscheindarlehen erfassen. Ein eng verwandtes Thema ist das der Debitoren- vs. Kreditorenbuchhaltung.

Zusätzliche Ressourcen

Vielen Dank, dass Sie unseren Leitfaden zu Schuldscheinforderungen gelesen haben. Die Mission von CFI ist es, jedem auf der Welt zu helfen, ein Finanzanalyst von Weltrang zu werden, indem er den Financial Modeling &Valuation Analyst (FMVA) abschließt®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFI’s Financial Modeling and Valuation Analyst (FMVA)® Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zeugnisprogramm. Um weiter zu lernen und Ihre Karriere im Bereich Corporate Finance voranzutreiben, Möglicherweise finden Sie die folgenden zusätzlichen kostenlosen CFI-Ressourcen hilfreich:

- Verkaufs- und SammelzyklusVerkaufs- und SammelzyklusDer Verkaufs- und Sammelzyklus, auch als Einnahmen bekannt, Forderungen, und Quittungen (RRR) Zyklus, besteht aus verschiedenen Klassen von

- Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Drei FinanzausweiseDrei FinanzausweiseDie drei Finanzausweise sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

-

Die 5 besten Investmentfonds, die Sie für 1 Jahr investieren sollten – 2019

Die Märkte waren letztes Jahr turbulent, da die Makrofaktoren durcheinander gerieten. Indien musste die Hauptlast der Handelskriege tragen, Ölpreise, Tariferhöhungen, NBFC-Krise und was nicht. Der A

-

So maximieren Sie Ihre 401(k)-Beiträge

Das Sparen für den Ruhestand mag wie eine entmutigende Aufgabe erscheinen, aber es ist bewiesen, je früher du anfängst, desto besser endet es. Cathy Clauson, Senior Vice President bei AssetMark, spr

-

Was sind festverzinsliche Wertpapiere?

Festverzinsliche Wertpapiere sind eine Art von Schuldtiteln, die Erträge in Form von regelmäßigen, oder fest, Zinszahlungen und Tilgungen des Kapitals bei Fälligkeit des Wertpapiers. Die Instrumente w

-

Wie man an ein Unternehmen zahlbare Schecks einlöst

Geschäftsleute versammelten sich. Wenn Sie einen auf Ihr Unternehmen zahlbaren Scheck einlösen möchten, Sie benötigen ein Geschäftskonto. Wenn Sie Ihrem Geschäftskonto den Namen Doing Business as hin

Buchhaltung

-

3 Ruhestandsregeln, nach denen man leben sollte

3 Ruhestandsregeln, nach denen man leben sollte Obwohl die Coronavirus-Pandemie die Welt auf den Kopf stellt, die Mehrheit der Rentner bleibt optimistisch. Eigentlich, etwa 76 % der Rentner sind zuversichtlich, dass sie den Rest ihres Ruhestands be...

-

Diese Woche im Devisenhandel, Krypto, Und Aktien – 6. August 2019

Diese Woche im Devisenhandel, Krypto, Und Aktien – 6. August 2019 Hallo Investoren! Hier ist Ihr 5-Minuten-Überblick über den Forex, Krypto, und Börsen. Informieren Sie sich über heiße Geschichten, die sich auf Ihre Anlagestrategie auswirken können. Überblick ü...

-

Was sind Zahltagdarlehen und wie funktionieren sie?

Was sind Zahltagdarlehen und wie funktionieren sie? Zahltagdarlehen sind hilfreiche kleine ungesicherte Darlehen, die am nächsten Zahltag zurückgezahlt werden. Daher der Name Zahltagdarlehen. Jedoch, Diese Kredite sind nichts für schwache Nerven. Sie k...

-

Definierte Umsatzquote der Kreditorenbuchhaltung:Formel und Beispiele

Definierte Umsatzquote der Kreditorenbuchhaltung:Formel und Beispiele Eine hohe Kreditorenquote signalisiert, dass ein Unternehmen seine Gläubiger und Lieferanten schnell bezahlt, während eine niedrige Quote darauf hindeutet, dass das Unternehmen seine Rechnungen langsa...