Was sind nichtpassive Erträge und Verluste?

Nichtpassive Einkünfte und Verluste werden aus Geschäftstätigkeiten abgeleitet, die zu Gewinnen und Verlusten für den Steuerpflichtigen führen. Nichtpassives Einkommen entsteht aus Aktivitäten des aktiven Einkommens, wie Betriebseinkommen, Kapitalerträge, oder Erwerbseinkommen oder Renteneinkommen. Auf der anderen Seite, Nichtpassive Verluste umfassen Verluste, die bei der aktiven Führung eines Unternehmens entstehen.

Nichtpassive Erträge und Verluste unterliegen nicht nur der vollständigen Offenlegung, sondern auch im Steuerjahr abzugsfähig sind, wenn sie anfallen. Die Klassifizierung eines Verlusts als passiv oder nicht passiv bestimmt, ob der Verlust steuerlich abzugsfähig ist.

Nichtpassives Einkommen und Verluste verstehen

Nichtpassive Tätigkeiten, die zu Einkünften und Verlusten führen, können nicht durch Abzüge aus Geschäftstätigkeiten ausgeglichen werden, die passive Einkünfte oder Verluste erwirtschaften, es sei denn, ein Steuerpflichtiger war in der Vergangenheit wesentlich an der Geschäftstätigkeit beteiligt. Die Regel basiert auf der passiven Aktivitätsregel, die darauf abzielt, Steuererleichterungen einzudämmenTax ShelterEin Tax Shelter ist ein finanzielles Instrument, das eine Person nutzen kann, um ihre Steuerpflicht zu senken, und daher, mehr von ihrem Geld behalten. Es ist eine legale Möglichkeit für Einzelpersonen, ihr Geld zu „verstecken“ und zu vermeiden, dass es besteuert wird.

Zum Beispiel, Verluste aus Partnerschaften können Einkünfte aus nichtselbständiger Arbeit nicht ausgleichen. Jedoch, Einkünfte aus passiven Tätigkeiten können durch Verluste aus passiven Tätigkeiten ausgeglichen werden, die Investitionen schaffen, die darauf abzielen, einen Steuerverlust ohne entsprechenden wirtschaftlichen Verlust zu erzielen.

Der Ursprung der Regel lässt sich bis in die 1980er Jahre zurückverfolgen. Während der Phase, Anleger, die früher verdientes und nicht verdientes Einkommen ausgleichen, indem sie Verluste erwirtschaften, um den Steuerbeamten zu entgehen. Anleger erwirtschafteten Verluste, indem sie Transaktionen manipulierten, um beschleunigte Abzüge zu generieren, wie Zinsen und Abschreibungen. Jedoch, die Aufrechnung ist in Nichtdarlehenssituationen ausgenommen, die bei selbstverrechneten Transaktionen anwendbar sind.

Zusammenfassung

- Nichtpassive Einnahmen und Verluste sind alle Einnahmen oder Verluste, die nicht als passiv klassifiziert werden können.

- Eine Geschäftstätigkeit oder ein Gewerbe gilt als nicht passiv, wenn ein Steuerpflichtiger maßgeblich an einem Geschäftsvorhaben beteiligt war.

- Zu den Kriterien für nicht-passive Geschäftstätigkeiten gehören durchgeführte Handlungen, die Verfolgung der Einnahmen, und Gesamtdauer.

IRS-Tests

Eine Geschäftstätigkeit oder ein Gewerbe wird als nicht passiv eingestuft, wenn ein Steuerpflichtiger an der Tätigkeit maßgeblich beteiligt war, die zu einem Einkommen oder Verlust geführt hat. Es gibt sieben Tests, die der Internal Revenue Service (IRS) verwendet, um festzustellen, ob ein Steuerzahler maßgeblich an einem Unternehmen beteiligt war. Die Prüfungen umfassen:

- Einer hat während des Steuerjahres mehr als 500 Stunden an der Aktivität teilgenommen.

- Während des gesamten Steuerjahres nahm man ausschließlich an der Aktivität teil.

- Einer nahm mehr an der Aktivität teil als alle anderen, die an der Aktivität beteiligt waren – normalerweise mehr als 100 Stunden.

- Einer nahm an allen wichtigen Aktivitäten teil, jeweils mehr als 100 Stunden, und erfüllt damit den 500-Stunden-Test.

- Einer verbrachte mehr als drei Jahre damit, persönliche Dienstleistungen für die Aktivität anzubieten.

- Auf der Grundlage aller Faktoren und Umstände nahm man konsequent an der Aktivität teil.

Häufige Quellen nichtpassiver Einkünfte und Verluste

Häufige Quellen für nicht-passives Einkommen und Verluste sind:

- Geschäftstätigkeit oder Gewerbe, die eine Person während des Steuerjahres ausübt R.

- Arbeitsinteresse an Energieressourcen wie Öl und Gas . Das Working Interest muss direkt oder über ein Unternehmen gehalten werden, das die Verbindlichkeiten nicht begrenzt. In einem solchen Fall, unabhängig davon, ob jemand an den Aktivitäten für das Steuerjahr maßgeblich beteiligt war, es ist immer noch eine nicht-passive Aktivität.

Jedoch, wenn die Verbindlichkeiten auf einen bestimmten Zeitraum befristet waren, ein Teil der Verluste und Einkünfte aus dem Working Interest wird als passive Tätigkeit und Einkünfte klassifiziert.

- Die Vermietung einer Wohneinheit, in der der Eigentümer wohnt . Sie gilt nur, wenn man die Wohnung zuvor gleichzeitig vermietet und im selben Steuerjahr für mehrere Tage als Wohnung genutzt hat, d.h., mehr als 14 Tage.

- Die Aktivität des Handels mit Privateigentum zugunsten der Interessensinhaber an der Aktivität.

- Aktivitäten mit einkommensschwachen Wohnungen . In einem solchen Fall, einem Investor, der für einkommensschwache Wohnungstätigkeiten qualifiziert ist, wird eine Übergangserleichterung garantiert. In manchen Fällen, Einkünfte und Verluste aus einkommensschwachen Wohnungen werden sieben Jahre lang als nicht-passive Tätigkeit behandelt.

Die Tests sowohl für nicht-passive als auch für passive Geschäftsaktivitäten hängen von der durchgeführten Aktion ab, die Verfolgung der Einnahmen, und die benötigte Zeit. Die oben genannten Tests generieren Einnahmen oder Verluste, die als nicht passiv gelten, außer wenn eine Person als Geschäftsführer des Unternehmens fungiert, während zur selben Zeit, ein anderer Manager führt ähnliche Funktionen aus. Ebenfalls, die nicht-passiven Kriterien des IRS werden möglicherweise nicht erfüllt, wenn man Führungsrollen nur ausübt, um eine materielle Beteiligung zu erreichen.

Bestimmte Einkommensarten können dem nicht-passiven Typ zugeordnet werden. Zum Beispiel, Portfolioerträge erfüllen die Anforderung. Portfolioeinkommen können Lizenzgebühren aus einer als Finanzinvestition gehaltenen Immobilie enthalten, Interessen, Dividenden, und KapitalgewinneKapitalgewinnEin Kapitalgewinn ist eine Wertsteigerung eines Vermögenswerts oder einer Anlage, die sich aus der Kurssteigerung des Vermögenswerts oder der Anlage ergibt. Mit anderen Worten, der Gewinn entsteht, wenn der aktuelle oder der Verkaufspreis eines Vermögenswerts oder einer Anlage den Kaufpreis übersteigt. Auch Entschädigungen aufgrund von Vandalismus oder Diebstahl gelten als nicht passiv.

Zusätzliche Einkommensquellen, die für die Einstufung in Frage kommen, sind die Sozialversicherung und der Zahlungsaufschub. Der IRS verlangt, dass Einkünfte aus solchen Quellen gemeldet werden, und etwaige Verluste aus solchen Tätigkeiten werden für das Steuerjahr von den Steuern befreit. Zusätzlich, General PartnershipsGeneral PartnershipA General Partnership (GP) ist eine Vereinbarung zwischen Partnern, um gemeinsam ein Unternehmen zu gründen und zu führen. Es ist eine der häufigsten juristischen Personen, um ein Unternehmen zu gründen. Alle Gesellschafter einer Kollektivgesellschaft sind für das Geschäft verantwortlich und haften unbeschränkt für Geschäftsschulden. die zur Überwachung des täglichen Geschäftsbetriebs beauftragt sind, werden von der Steuer des Steuerpflichtigen abgezogen.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Accounting ProfitAccounting ProfitAccounting Gewinn ist das Nettoeinkommen eines Unternehmens und wird berechnet, indem die Ausgaben von den Einnahmen abgezogen werden. unter Anleitung der Allgemein

- Laufende Erträge (Immobilienanlagen)Laufende Erträge (Immobilienanlagen)Laufende Erträge sind eine Anlagestrategie, die Anlegern dauerhaft überdurchschnittliche Auszahlungen ermöglicht. Die gängigsten einkommensorientierten

- Wohnimmobilien-REITsWohnimmobilien-REITsWohnimmobilien-REITs sind REITs, die Wohneinheiten zur Vermietung an Mieter besitzen und verwalten. Sie können entweder Einfamilien- oder Mehrfamilienstrukturen sein

- Soziale SicherheitSoziale SicherheitSoziale Sicherheit ist ein Programm der US-Bundesregierung, das Menschen mit unzureichendem oder keinem Einkommen Sozialversicherungen und Leistungen bietet. Das erste Sozial

-

10 einfache finanzielle Ziele, die jeder für 2021 haben sollte

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Wir alle machen Ziele aus was wir wollen – unabhängig

-

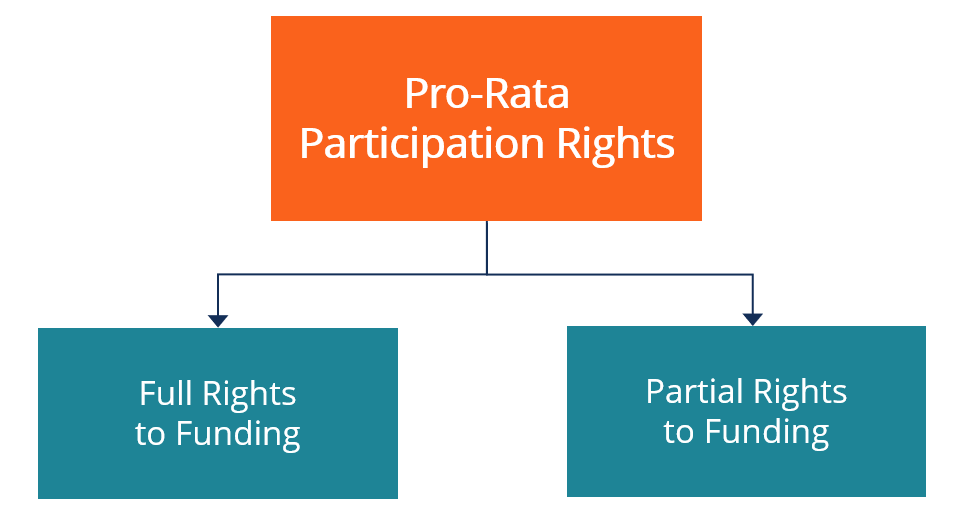

Was sind anteilige Beteiligungsrechte?

anteilige Beteiligungsrechte, oder anteilige Anlagerechte, bestehenden Investoren das Recht zu garantieren, sich an zukünftigen Fundraising-Aktivitäten zu beteiligen. Anteilige Beteiligungsrechte ermö

-

Unternehmen in Florida, die inmitten der Coronavirus-Pandemie nicht auf die Hurrikansaison vorbereitet sind,

Umfrageergebnisse Mit einer rekordbrechenden atlantischen Hurrikansaison 2020, die kurz vor dem Eintritt in ihren aktivsten Abschnitt steht, Eine letzte Woche veröffentlichte Umfrage zeigt, dass vie

-

So überweisen Sie Geld von PayPal auf eine Kreditkarte

Das Abheben von Geldern von Ihrem PayPal-Konto ist einfach. Geld von einem PayPal-Konto zu überweisen ist einfach. Auszahlungen sind per Scheck und Banküberweisung möglich. Da Ihre Kreditkarte möglic

Buchhaltung

-

So führen Sie eine Notfall-Bargeldabhebung durch

So führen Sie eine Notfall-Bargeldabhebung durch Nehmen Sie eine Notfall-Bargeldabhebung vor. Wenn Sie schnell Bargeld für eine der vielen unerwarteten Ausgaben des Lebens benötigen, Sie müssen eine Notfall-Bargeldabhebung vornehmen. Diese Ausgaben...

-

10 Krypto-Begriffe, die Sie kennen müssen

10 Krypto-Begriffe, die Sie kennen müssen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Pfändungsgesetze unter der Armutsgrenze

Pfändungsgesetze unter der Armutsgrenze Bei einer Lohnpfändung gegen Sie, Ihr Arbeitgeber ist verpflichtet, Einkünfte von Ihrem Gehaltsscheck einzubehalten, bis eine Schuld beglichen ist. Die Menge variiert. Zum Beispiel, Wenn ein Gläubiger...

-

Sollten Sie Gemini verwenden, um Bitcoin zu kaufen?

Sollten Sie Gemini verwenden, um Bitcoin zu kaufen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...