Was ist ein einmaliger Artikel?

In der Buchhaltung, ein einmaliger Posten ist ein seltener oder anormaler Gewinn oder Verlust, der im Jahresabschluss des Unternehmens ausgewiesen wird. die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Im Gegensatz zu anderen von einem Unternehmen gemeldeten Posten Einmalige Posten ergeben sich nicht aus dem normalen Geschäftsbetrieb des Unternehmens. Die Posten werden in der Regel durch ungewöhnliche und seltene Ereignisse verursacht, die in Zukunft wahrscheinlich nicht mehr vorkommen werden.

Einmalige Posten in der Finanzanalyse

Das Verständnis der Natur eines einmaligen Postens und seiner Auswirkungen auf die Rentabilität eines Unternehmens ist für die finanzielle Bewertung von entscheidender Bedeutung. Allgemein, Analysten passen ihre Rentabilitätsanalyse für Einmaleffekte an. Da die Posten aus außergewöhnlichen Ereignissen resultieren und/oder nur einmal vorkommen, Es ist nicht wahrscheinlich, dass sie die zukünftige langfristige Rentabilität des Unternehmens beeinträchtigen werden.

Jedoch, Analysten sollten die vom Management des Unternehmens bereitgestellten Leitlinien zu nicht wiederkehrenden Elementen dennoch sorgfältig prüfen.UnternehmensstrukturUnternehmensstruktur bezieht sich auf die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche. Es kann sich herausstellen, dass sich die einmaligen Posten in der Zukunft wiederholen können, die Profitabilität des Unternehmens beeinträchtigen.

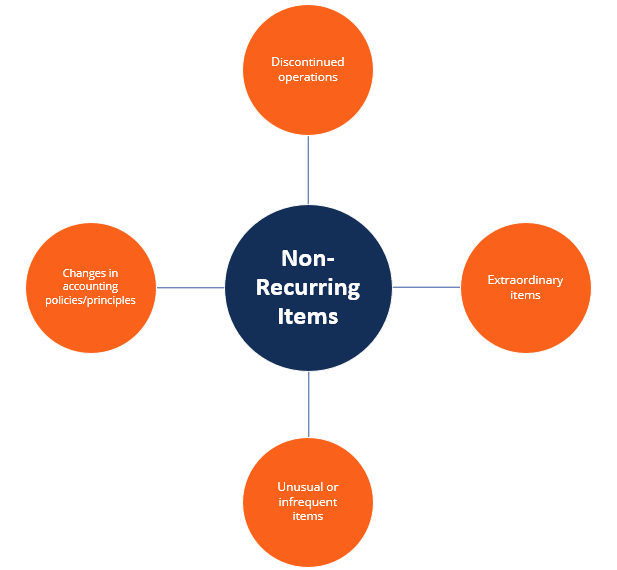

Arten von Einmalartikeln

Allgemein, Wir können vier Haupttypen von einmaligen Posten ableiten:

- Nicht fortgeführte Aktivitäten: Bezieht sich auf die Veräußerung eines Segments oder einer Abteilung eines Unternehmens, das sich von den kontinuierlichen Geschäftstätigkeiten des Unternehmens unterscheidet, die wiederkehrende Nettoerträge generierenNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist.

- Außergewöhnliche Artikel: Einmalige Artikel, die sowohl ungewöhnlich als auch selten sind. Bestes Beispiel für außerordentliche Posten sind Schäden durch Naturkatastrophen.

- Ungewöhnliche oder seltene Artikel: Einmalige Artikel, die ihrer Natur nach entweder ungewöhnlich oder selten sind. Sie umfassen verschiedene Posten wie Gewinne/Verluste aus dem Verkauf einer Tochtergesellschaft, Restrukturierungskosten, und Vermögenswertminderungen.

- Änderungen der Rechnungslegungsgrundsätze: Dies bezieht sich auf die Entscheidung des Unternehmens, freiwillig seine Rechnungslegungsgrundsätze zu ändern oder Änderungen der Rechnungslegungsgrundsätze vorzunehmen, die die Werte bestimmter wiederkehrender Posten, die von einem Unternehmen gemeldet werden, ändern können. Die Auswirkungen der Änderungen werden als Gewinn oder Verlust erfasst.

Rechnungslegung von Sonderposten

Einmalige Posten werden von einem Unternehmen in der Gewinn- und Verlustrechnung ausgewiesen. Je nach Art des Artikels, er kann als Vorsteuer oder Nachsteuer ausgewiesen werden. Allgemein, ungewöhnliche oder seltene Posten werden vor Steuern ausgewiesen.

Zusätzlich, Die Art dieser Posten wird in der Regel im Abschnitt Management Discussion and Analysis (MD&A) der Finanzberichte des Unternehmens ausführlich erörtert. Zusätzlich, detaillierte informationen zu den posten finden sich in den fußnoten zum abschluss.

Mehr Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- Wie die 3 Abschlüsse verknüpft sindWie die 3 Abschlüsse verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Prinzip der Erlösrealisierung Prinzip der ErlösrealisierungDas Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten in der Unternehmensbilanz erfasst werden

-

Bruttoumsatz vs. Bruttoeinkommen

Umsatz führt nicht immer zu Rentabilität. Bruttoumsatz und Bruttoeinkommen sind zwei kritische Größen für einen Analysten, der die Gesundheit des Unternehmens bewertet. Während der Bruttoumsatz angib

-

Können Sie eine zerrissene Zahlungsanweisung einlösen?

Ihre Zahlungsanweisung ist möglicherweise zu beschädigt, um sie zu verwenden. Ihre Fähigkeit, eine zerrissene Zahlungsanweisung einzulösen, hängt von dem Finanzinstitut ab, das aufgefordert wird, das

-

So erstellen Sie eine Auszahlungsabrechnung

So erstellen Sie eine Auszahlungsabrechnung Dinge, die du brauchen wirst Kreditbedingungen Auszahlungszahl Eine Auszahlungserklärung wird normalerweise von einem Kreditgeber erstellt und

-

Was ist die Strafe für eine vorzeitige Auszahlung bei Investmentfonds?

Es gibt zwar keine universelle Strafe für einen vorzeitigen Bezug aus einem Investmentfonds, aber es Umstände gibt, in denen eine Auszahlung von Investmentfonds finanzielle Folgen haben könnte, inklus

Buchhaltung

-

Das schmutzige Dutzend:Wie sich unethisches Verhalten in Ihr Unternehmen einschleicht

Das schmutzige Dutzend:Wie sich unethisches Verhalten in Ihr Unternehmen einschleicht Dieser Artikel stellt einige der einflussreichsten Triebkräfte für unethisches Verhalten in Unternehmen vor und schlägt Gegenstrategien vor. Durchsicht der Literatur relevanter Disziplinen, Die Autore...

-

Brauche ich eine Versicherung für meinen Pop-Up Camper?

Brauche ich eine Versicherung für meinen Pop-Up Camper? Ob eine Person ihren Pop-up-Camper versichern muss, hängt von dem Bundesland ab, in dem sie lebt. Auch wenn der Wohnsitzstaat einer Person nicht verpflichtet, ihren Camper zu versichern, er kann sich ...

-

Was tun mit einem Sparbrief aus der Kindheit

Während du durch Haufen von Sachen aus deiner Kindheit wühlst, Es gibt viele Dinge, die Sie vielleicht in den Müll werfen möchten:altes Spielzeug, Stapel von CDs und das Kunstprojekt aus der siebten K...

-

Was ist Strategische Asset Allocation (SAA)?

Was ist Strategische Asset Allocation (SAA)? Strategische Vermögensallokation bezieht sich auf eine langfristige Portfoliostrategie, die die Auswahl der Anlageklassenallokation und die regelmäßige Neuausrichtung der Allokation umfasst. Eine Neug...