Was ist Nettoeinkommen?

Der Nettogewinn ist der Betrag des Buchgewinns, den ein Unternehmen nach der Begleichung aller Ausgaben übrig hat. Das Nettoeinkommen ergibt sich aus den VerkaufserlösenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und abzüglich COGS, SG&ASG&ASG&A umfasst alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing, Abschreibungen, und Amortisation, ZinsaufwendungenZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch Steuern und sonstige Kosten.

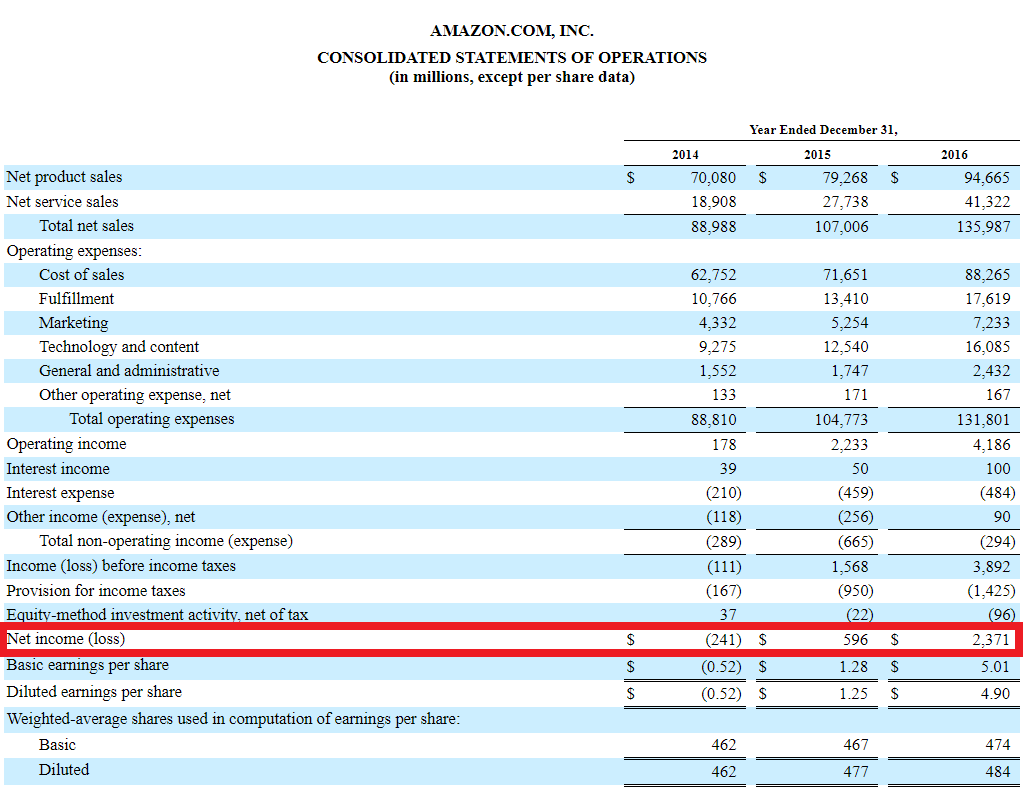

Der Nettogewinn ist der letzte Posten in der Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum zeigt. Der Gewinn oder richtig. Einige Einkommensnachweise, jedoch, wird unten einen separaten Abschnitt haben, in dem die beginnenden Gewinnrücklagen mit den endenden Gewinnrücklagen abgeglichen werden, durch Nettoeinkommen und Dividenden.

Andere Namen für Nettoeinkommen

Das Endergebnis der Gewinn- und Verlustrechnung eines Unternehmens enthält drei häufig verwendete Namen:die einschließen:

- Nettoergebnis

- Reingewinn

- Nettoverdienst

Alle drei Begriffe bedeuten dasselbe, was für Neulinge im Finanz- und Rechnungswesen manchmal verwirrend sein kann.

In diesem Artikel, wir verwenden alle drei Begriffe synonym.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Verbindungen zu anderen Abschlüssen

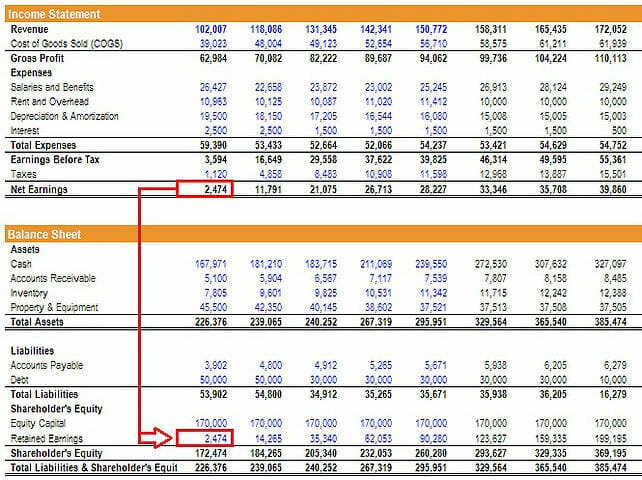

Das Nettoergebnis ist insofern sehr wichtig, als es ein zentraler Posten für alle drei Abschlüsse istDrei AbschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Während es über die Gewinn- und Verlustrechnung ermittelt wird, der Nettogewinn wird sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet.

Der Jahresüberschuss fließt über die Gewinnrücklagen in die Bilanz ein, ein Eigenkapitalkonto. Dies ist die Formel zur Ermittlung von endenden Gewinnrücklagen:

Ende der RE =Beginn der RE + Nettoeinkommen – Dividenden

Angenommen, es gibt keine Dividenden, die Veränderung der Gewinnrücklagen zwischen den Perioden sollte dem Nettogewinn in diesen Perioden entsprechen. Wenn im Jahresabschluss keine Dividenden erwähnt werden, aber die Veränderung der Gewinnrücklagen entspricht nicht dem Nettogewinn, dann ist davon auszugehen, dass die Differenz in Form von Dividenden ausgezahlt wurde.

In der Kapitalflussrechnung, Das Nettoergebnis wird zur Berechnung der operativen Cashflows nach der indirekten Methode verwendet. Hier, Die Kapitalflussrechnung beginnt mit dem Nettogewinn und addiert alle nicht zahlungswirksamen Aufwendungen, die in der Gewinn- und Verlustrechnung abgezogen wurden. Von dort, Die Veränderung des NettoumlaufvermögensNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (abzüglich Barmittel) und den kurzfristigen Verbindlichkeiten (abzüglich Schulden) in der Bilanz eines Unternehmens. wird hinzugefügt, um den Cashflow aus der Geschäftstätigkeit zu ermitteln.

Rentabilität und Eigenkapitalrendite

Der Nettogewinn wird auch verwendet, um die Nettogewinnmarge zu bestimmen. Dies ist ein praktischer Maßstab dafür, wie profitabel das Unternehmen auf einer prozentualen Basis ist. im Vergleich zu seinem früheren Selbst oder zu anderen Unternehmen.

Die Nettogewinnmarge wird auch in der DuPont-Methode zur Zerlegung der Eigenkapitalrendite verwendet – ROEReturn on Equity (ROE)Return on Equity (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die Jahresrendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert von sein gesamtes Eigenkapital (dh 12%). Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, indem das Nettoergebnis oder der Gewinn mit dem Eigenkapital verglichen wird. Die grundlegende Formel von DuPont teilt den ROE in drei Komponenten auf:

ROE =Nettogewinnmarge x Gesamtvermögensumsatz x Finanzielle Hebelwirkung

Die Analyse des ROE eines Unternehmens mit dieser Methode ermöglicht es dem Analysten, die Betriebsstrategie des Unternehmens zu bestimmen. Ein Unternehmen mit hohem ROE aufgrund hoher Nettogewinnmargen, zum Beispiel, kann gesagt werden, eine Produktdifferenzierungsstrategie zu betreiben.

Nettoeinkommen vs. Cashflow

Der Nettogewinn ist eine buchhalterische Kennzahl und stellt nicht den wirtschaftlichen Gewinn oder den Cashflow dar. In diesen Artikeln lernen Sie Best Practices für die Unternehmensbewertung und wie Sie ein Unternehmen anhand vergleichbarer Unternehmensanalysen bewerten können. Discounted Cashflow (DCF)-Modellierung, und frühere Transaktionen, wie im Investmentbanking verwendet, Aktienforschung, eines Geschäfts.

Da der Nettogewinn eine Vielzahl von nicht zahlungswirksamen Aufwendungen wie Abschreibungen, Amortisation, aktienbasierte Vergütung, etc., er entspricht nicht dem Cashflow, den ein Unternehmen im Berichtszeitraum erwirtschaftet hat.

Aus diesem Grund, Finanzanalysten unternehmen große Anstrengungen, um alle Rechnungslegungsgrundsätze rückgängig zu machen und den Cashflow für die Bewertung eines Unternehmens zu ermitteln.

Um mehr zu lernen, Entdecken Sie die Kurse zur Finanzmodellierung von CFI.

Zusätzliche Ressourcen

Die Mission von CFI ist es, jedem zu helfen, ein erstklassiger Finanzanalyst zu werden.Der Analyst Trifecta® GuideDer ultimative Leitfaden, wie man ein erstklassiger Finanzanalyst wird. Möchten Sie ein Finanzanalyst von Weltrang sein? Möchten Sie branchenführende Best Practices befolgen und sich von der Masse abheben? Unser Prozess, genannt The Analyst Trifecta® besteht aus Analytik, Präsentation und Soft Skills. Die folgenden CFI-Ressourcen sollen Ihnen die Werkzeuge und das Training an die Hand geben, die Sie benötigen, um ein großartiger Finanzanalyst zu werden:

- Wie die 3 Abschlüsse verknüpft werden (kostenloses Webinar)CFI-Webinar – Verknüpfen Sie die 3 FinanzabschlüsseDieses vierteljährliche CFI-Webinar bietet eine Live-Demonstration, wie die 3 Abschlüsse in Excel verknüpft werden. Lernen Sie die Formeln und das richtige Verknüpfungsverfahren

- AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden.

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Was ist eine Aktionärsvereinbarung?

Ein Gesellschaftervertrag legt fest, wie ein Unternehmen betrieben werden soll, die den Aktionären zustehenden Rechte und Pflichten, und das Verhältnis zwischen Unternehmen und Aktionären. Es ist verg

-

So erkennen Sie, ob ein Goldbarren echt ist

Gold ist ein wertvolles Gut, und Forschung zahlt sich aus. Nicht alles was glänzt ist Gold, und unzureichende Vorbereitung können zu sehr kostspieligen Fehlern führen. Die wirtschaftliche Unsicherhei

-

Was ist eine Anleiheaufhebung?

Unternehmen und staatliche Stellen geben Anleihen aus, um Geld von Anlegern zu leihen. Die Schuldverschreibungen verlangen vom Emittenten, dass er Zinsen zahlt und den Kapitalbetrag zu festgelegten Te

-

Safes und feuerfeste Tresore – Wertsachen aufbewahren und schützen

Sie alle kennen den Film – der Held betritt eine Bank und bittet um Zugang zu einem Safe. Die Bankiers reichen ihm eine Kiste und schließen die Tür. Die Kamera zoomt auf den Deckel, während er ihn lan

Buchhaltung

-

Unterschied zwischen Anleihegläubigern und Aktionären

Unterschied zwischen Anleihegläubigern und Aktionären Unterschied zwischen Anleihegläubigern und Aktionären Anleihegläubiger und Aktionäre repräsentieren beide Einzelpersonen und Institutionen, die einem Unternehmen Geld im Austausch gegen eine Art fina...

-

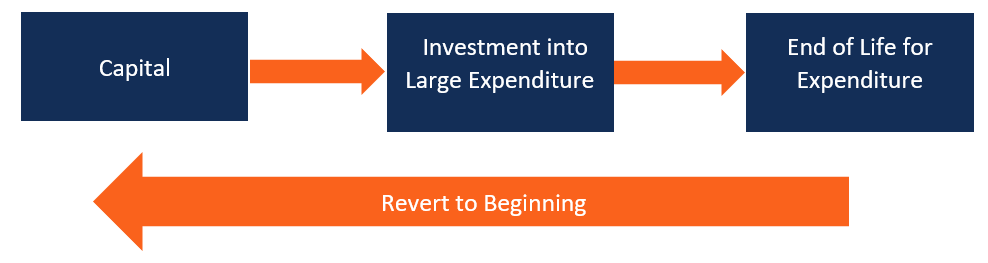

Was ist der langfristige Kapitalanlagezyklus?

Was ist der langfristige Kapitalanlagezyklus? Der langfristige Kapitalanlagezyklus tritt auf, wenn die großen Kapitalanlagen eines Unternehmens die gesamte Lebensdauer durchlaufen. Kapitalanlagen sind normalerweise eine beträchtliche Investition ...

-

Wie erhalte ich einen ungültigen Scheck ohne Scheckheft?

Wie erhalte ich einen ungültigen Scheck ohne Scheckheft? Electronic Banking ist so verbreitet, dass sich nur noch wenige auf Scheckhefte verlassen. Jedoch, einige Programme und Dienste erfordern noch einen entwerteten Scheck, um sich anzumelden. Wenn Sie fü...

-

Bollinger-Bänder als Werkzeug für Futures- und Optionshandelsstrategien

Bollinger-Bänder als Werkzeug für Futures- und Optionshandelsstrategien Bollinger-Bänder, ein Grundnahrungsmittel im Charting-Steuerhaus vieler professioneller Trader, Volatilität als dynamisch ansehen, als „Hülle“ der sich entwickelnden Price Action konzipiert. Aktive Tr...