Was ist eine mehrstufige Gewinn- und Verlustrechnung?

Eine mehrstufige Gewinn- und Verlustrechnung ist eine Gewinn- und Verlustrechnung, die die Gesamteinnahmen und -ausgaben in operative und nicht operative Köpfe aufteilt. Es bietet eine eingehende Analyse der finanziellen Leistung des Unternehmens in einem bestimmten BerichtszeitraumBerichtszeitraumEin Berichtszeitraum, auch als Abrechnungszeitraum bekannt, ist ein diskreter und einheitlicher Zeitraum, für den die finanzielle Leistung und. Es listet Elemente in verschiedenen Kategorien auf, um es den Benutzern der Gewinn- und Verlustrechnung zu erleichtern, die Kernaktivitäten des Unternehmens besser zu verstehen.

Benutzer können Erkenntnisse darüber gewinnen, wie die primären Geschäftsaktivitäten eines Unternehmens Einnahmen generieren und die Kosten im Vergleich zur Leistung der nicht primären Geschäftsaktivitäten beeinflussen. Eine mehrstufige Erfolgsrechnung ist eine Alternative zur einstufigen Erfolgsrechnung.

Zusammenfassung

- Eine mehrstufige Gewinn- und Verlustrechnung ist eine Gewinn- und Verlustrechnung, die Einnahmen und Ausgaben in operative und nicht operative Köpfe kategorisiert.

- Der operative Kopf umfasst Einnahmen und Ausgaben, die sich direkt auf die Hauptaktivitäten des Unternehmens beziehen.

- Der nicht operative Kopf umfasst Erträge und Aufwendungen, die nicht in direktem Zusammenhang mit der primären Geschäftstätigkeit stehen.

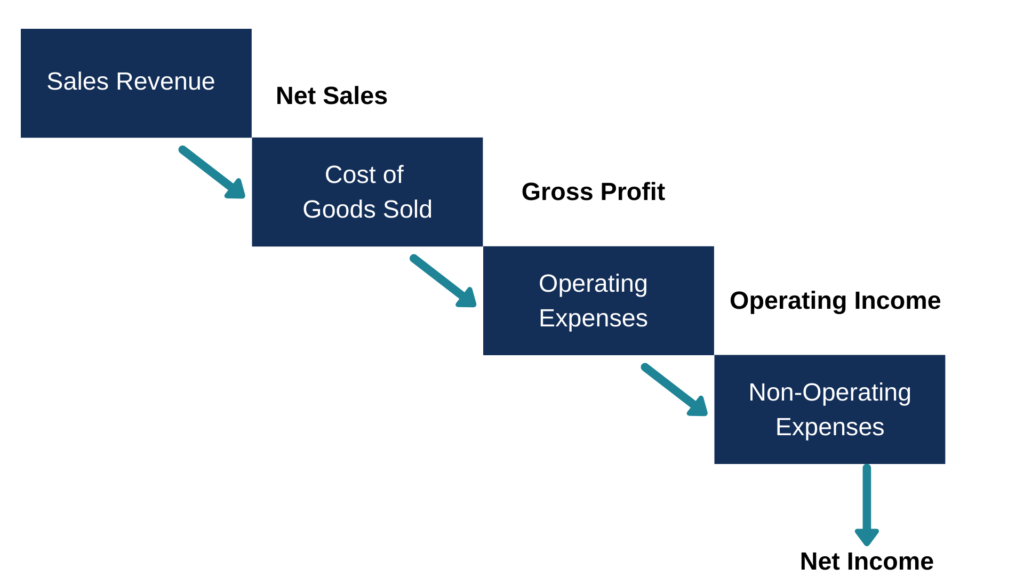

Bestandteile einer mehrstufigen Erfolgsrechnung

Die wichtigsten Bestandteile einer mehrstufigen Gewinn- und Verlustrechnung sind:

1. Operativer Kopf – Bruttogewinn

Der Bruttogewinn ist der erste Abschnitt einer mehrstufigen Gewinn- und Verlustrechnung, und es wird durch Abzug der Kosten der verkauften Waren ermitteltCost of Goods Sold (COGS). Darin enthalten sind Materialkosten, direkt vom Gesamtumsatz. Es zeigt, wie profitabel ein Unternehmen bei der Herstellung oder dem Verkauf seiner Produkte ist. Der Bruttogewinn wird von Gläubigern verwendet, um die Fähigkeit des Unternehmens zu zeigen, entstehende Schulden zu erfüllen und ausstehende Kredite zurückzuzahlen.

Investoren verwenden den Rohertrag auch, um die Rentabilität der primären Geschäftsaktivitäten und die allgemeine Gesundheit des Unternehmens zu bestimmen. Bei der Berechnung des Bruttogewinns außer den Mittelzuflüssen aus Warenverkäufen und Mittelabflüssen aus Wareneinkäufen sind keine sonstigen Aufwendungen enthalten.

Bruttogewinn =Nettoumsatz – Kosten der verkauften Waren

2. Operativer Leiter – Vertriebs- und Verwaltungskosten

Die Vertriebs- und VerwaltungskostenSG&ASG&A umfassen alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing aus der betrieblichen Tätigkeit werden im zweiten Abschnitt einer mehrstufigen Gewinn- und Verlustrechnung erfasst. Die Vertriebskosten sind die Kosten, die beim Verkauf von Waren an Verbraucher anfallen und können Marketingkosten, das Gehalt des Verkaufspersonals, und Frachtkosten.

Verwaltungskosten sind Kosten, die indirekt mit dem Verkauf von Waren in Zusammenhang stehen und das Gehalt des Büropersonals, Mietkosten, usw. Die Gesamtbetriebskosten ergeben sich aus der Addition der Vertriebskosten und der Verwaltungskosten. Das Betriebsergebnis berechnet sich dann wie folgt:

Betriebseinkommen =Bruttogewinn – Betriebsausgaben

3. Nicht betriebsbereiter Kopf

Der dritte Abschnitt ist der nicht operierende Kopf, in dem alle Einnahmen und Ausgaben aufgeführt sind, die nicht mit der Haupttätigkeit des Unternehmens in Zusammenhang stehen. Ein Beispiel für einen nicht betrieblichen Aufwand ist eine Klage, die das Unternehmen nach dem Verlust in einem Gerichtsverfahren als Entschädigung an eine geschädigte Partei zahlt. Ebenfalls, Ein nicht betriebliches Einkommen kann eine Versicherungsentschädigung sein, die von einer Versicherungsgesellschaft als Vergleichserlös für Schäden oder den Verlust von Vermögenswerten einer Gesellschaft auf das Konto des Unternehmens gezahlt wird.

Damit ein Aufwand oder ein Einkommen als nicht betriebsnotwendig behandelt wird, der Verlust, Interesse, oder der Gewinn sollte aus einem außergewöhnlichen Posten stammen, der nicht zum gewöhnlichen Geschäftsbetrieb des Unternehmens gehört. Sobald die Elemente im nicht funktionierenden Kopf summiert sind, das Nettoeinkommen für die jeweilige Periode wird wie folgt berechnet:

Nettoeinkommen =Betriebseinkommen + nicht betriebsnotwendige Posten

Vorteile einer mehrstufigen Erfolgsrechnung

Die mehrstufige Gewinn- und Verlustrechnung hilft Benutzern bei der Analyse der Geschäftsleistung. Investoren, Kreditgeber, und andere wichtige Interessengruppen überwachen die Bruttomarge des Unternehmens, die als Prozentsatz des Nettoumsatzes berechnet wird. Die Bruttomarge wird dann mit den vergangenen Bruttomargen des Unternehmens und den Bruttomargen anderer vergleichbarer Unternehmen verglichen, um zu bestimmen, wie effizient das Unternehmen arbeitet.

Die mehrstufige Gewinn- und Verlustrechnung kategorisiert betriebliche und nicht betriebliche Erträge und Aufwendungen. Es hilft Benutzern bei der Bewertung der finanziellen Leistung der OrganisationArten von OrganisationenDieser Artikel zu den verschiedenen Arten von Organisationen untersucht die verschiedenen Kategorien, in die Organisationsstrukturen fallen können. Organisationsstrukturen. Die Benutzer kennen den Gewinn aus den primären Aktivitäten des Kaufs und Verkaufs von Waren und wissen, wie er sich von den nicht operativen Aktivitäten unterscheidet.

Die Gewinn- und Verlustrechnung zeigt den Gesamtumsatz, der der Haupttätigkeit des Unternehmens zuzuordnen ist, ohne Erlöse aus nicht artikelbezogenen Verkäufen.

Arten von Unternehmen, die eine mehrstufige Gewinn- und Verlustrechnung verwenden

Eine mehrstufige Erfolgsrechnung ist ideal für große, komplexe Unternehmen, die eine lange Liste von Einnahmen und Ausgaben verwenden. Zum Beispiel, große Produktionsunternehmen mit mehreren Einnahmequellen sollten eine mehrstufige Gewinn- und Verlustrechnung erstellen, damit die Einnahmen und Ausgaben aus primären Geschäftsaktivitäten von nicht wesentlichen Aktivitäten unterschieden werden.

Auch börsennotierte Unternehmen müssen mehrstufige Gewinn- und Verlustrechnungen erstellen, da sie sowohl von den Aufsichtsbehörden als auch von der Öffentlichkeit stärker geprüft werden. und sie müssen detaillierte Finanzberichte vorlegen, die zwischen primären und nicht primären Geschäftsaktivitäten unterscheiden.

Einstufige vs. mehrstufige Erfolgsrechnungen

Eine einstufige Gewinn- und Verlustrechnung verwendet eine einzige Gleichung, um das Nettoeinkommen des Unternehmens zu berechnen. und es ist ein vereinfachter Bericht im Vergleich zu einer mehrstufigen Gewinn- und Verlustrechnung. Es stellt die Einnahmen dar, Kosten, und Gewinn oder Verlust, der während eines bestimmten Zeitraums durch das Unternehmen erzielt wird, aber es verwendet eine einzige Gleichung, um Gewinne zu berechnen. Die Gleichung lautet wie folgt:

Nettoeinkommen =(Einnahmen + Gewinne) – (Ausgaben + Verluste)

Auf der anderen Seite, eine mehrstufige Gewinn- und Verlustrechnung folgt einem dreistufigen Prozess zur Berechnung des Nettoeinkommens, und es trennt betriebliche Erträge und Aufwendungen von den nicht betrieblichen Erträgen. Es trennt Einnahmen und Ausgaben aus Aktivitäten, die direkt mit der Geschäftstätigkeit in Zusammenhang stehen, von den Aktivitäten, die nicht direkt mit der Geschäftstätigkeit verbunden sind.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Kurzfristige VerbindlichkeitenKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig sind. Ein Unternehmen zeigt diese auf der

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- GesamtergebnisrechnungGesamtergebnisrechnungDie Gesamtergebnisrechnung bietet eine Zusammenfassung des Nettovermögens eines Unternehmens über einen bestimmten Zeitraum. Mit anderen Worten, die Aussage

- Wie man Jahresabschlüsse liest – Kostenloser Kurs

-

Disney-Aktienanalyse | Sollten Sie DIS im Börsencrash 2020 kaufen?

Disney Stock hat am Dienstag einen weiteren Hit hingelegt. Mai, als bekannt gegeben wurde, wie stark es von der Sperrung des Coronavirus betroffen ist. Der Hit kommt offensichtlich von Disneys Themenp

-

Was sind Produktkosten?

Produktkosten sind Kosten, die anfallen, um ein Produkt zu erstellen, das für den Verkauf an Kunden bestimmt ist. Produktkosten beinhalten direktes Material (DM), direkte Arbeit (DL), und Fertigungsge

-

Was sind Flash-Crashs?

Flash-Crashs beziehen sich auf ein Szenario, in dem der Preis von BondsBondsBonds festverzinsliche Wertpapiere sind, die von Unternehmen und Regierungen ausgegeben werden, um Kapital zu beschaffen. De

-

Beanspruchen Sie keine Sozialversicherungsleistungen, wenn Sie diese 3 Fragen nicht beantworten können

Sozialversicherungsleistungen sind ein wichtiger Bestandteil der Rentenpläne der meisten Menschen. Sie möchten also das Beste aus dem Programm herausholen. Der Schlüssel dazu besteht darin, hart zu ar

Buchhaltung

-

Die beste Risikolebensversicherung für Sie ermitteln

Die beste Risikolebensversicherung für Sie ermitteln Dieser Beitrag enthält einen Affiliate-Link von einer Marke, der wir vertrauen. Bitte sehen unsere Angaben für mehr Informationen. Wenn Sie jemanden haben, der von Ihnen abhängt, Dann sol...

-

5 strategische Möglichkeiten, um für die Studiengebühren Ihres Kindes zu sparen

5 strategische Möglichkeiten, um für die Studiengebühren Ihres Kindes zu sparen 529 Pläne sind das beliebteste Sparinstrument für Colleges, aber andere Optionen können für Sie und Ihr Kind besser geeignet sein. (iStock) Mit steigenden Kosten für College-Studien – die von 9 US-D...

-

Was passiert, wenn Sie ein Auto am Ende eines Mietvertrags nicht abgeben?

Was passiert, wenn Sie ein Auto am Ende eines Mietvertrags nicht abgeben? Das Leasing eines Autos oder eines anderen persönlichen Fahrzeugs hat mehrere Vorteile. Die Hauptgründe, die dies zu einer Option für den Kauf einiger Räder machen, sind die niedrigeren monatlichen Ko...

-

Vermögensaufbau:Eine Schritt-für-Schritt-Anleitung

Vermögensaufbau:Eine Schritt-für-Schritt-Anleitung Wenn Sie die verschwenderischen Kaufrausch und Wohnungsbesichtigungen in verschiedenen Fernsehsendungen gesehen haben, Sie hatten wahrscheinlich einen Anflug von Eifersucht darüber, wie reich manche L...