Was ist Lower of Cost or Market (LCM)?

Der Niederstwert (LCM) ist eine Bestandsbewertungsmethode, die für Unternehmen erforderlich ist, die US-GAAPGAAPGAAP befolgen. Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkannter Satz von Regeln und Verfahren, die die Rechnungslegung und Finanzen des Unternehmens regeln. Bei der Niederstwert- oder Marktbestandsbewertungsmethode wie der Name andeutet, Vorräte werden zu Anschaffungskosten oder zum niedrigeren Marktwert bewertet.

Zusammenfassung

- Der Niederstwert (LCM) ist eine Bestandsbewertungsmethode, die für Unternehmen erforderlich ist, die US-GAAP befolgen.

- Kosten beziehen sich auf die Anschaffungskosten des Inventars, und Marktwert bezieht sich auf die Wiederbeschaffungskosten des Inventars.

- Die Wiederbeschaffungskosten dürfen den Nettoveräußerungswert nicht übersteigen oder unter dem Nettoveräußerungswert abzüglich einer normalen Gewinnspanne liegen.

Gründe für das Niederstwertprinzip (LCM)

Wenn Inventar von einem Unternehmen gekauft wird, sie steht auf der bilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. nach Aufwand. Jedoch, im Laufe der Zeit, der Wert des Inventars kann an Wert verlieren oder steigen. Um die Zuverlässigkeit von Jahresabschlüssen zu erhöhen, der sich ändernde Wert des Inventars, bis zu einem gewissen Grad, muss abgerechnet werden.

Zum Beispiel, wenn ein Unternehmen Inventar zum Preis von 100 US-Dollar gekauft hat, 000, aber der Marktwert des Inventars beträgt 20 USD, 000, Abschlussadressaten möchten, dass der niedrigere Wert in den Büchern berücksichtigt wird. Wenn der Inventarwert nicht auf den angemessenen Wert neu bewertet wurde, es würde die Vermögenswerte des Unternehmens überbewerten und die Benutzer irreführen. Jedoch, wie weiter unten besprochen wird, Die Niederstwert- oder Marktbestandsbewertungsmethode ist nicht so einfach wie der Vergleich von Kosten und Markt.

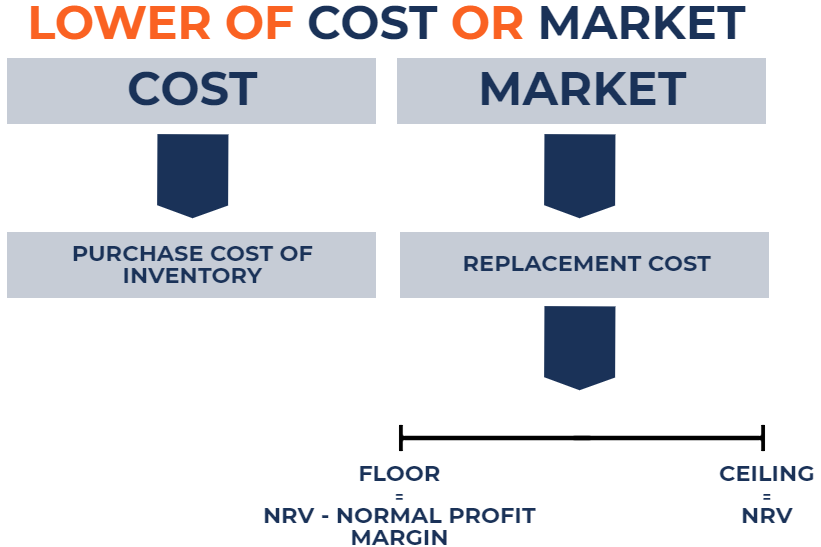

Bewertung des Lagerbestands zum Niederstwertprinzip (LCM)

Bei der Niederstwert- oder Marktbestandsbewertungsmethode Der zu Anschaffungskosten erworbene Bestand des Unternehmens wird mit dem Marktwert dieses Bestands verglichen. Der Marktwert des Inventars ist im Wesentlichen der Wiederbeschaffungswert dieses Inventars oder der Geldbetrag, der benötigt würde, um den Inventar auf dem freien Markt zu ersetzen. Jedoch, Es gibt einige Vorbehalte, um den Wiederbeschaffungswert zu verstehen:

- Die Wiederbeschaffungskosten können den Nettoveräußerungswert (NRV) nicht übersteigen. Nettoveräußerungswert Der Nettoveräußerungswert (NRV) ist ein Wert, für den ein Vermögenswert bereinigt um die mit dem Verkauf des Vermögenswerts verbundenen Kosten verkauft werden kann. Der Nettoveräußerungswert.

- Die Wiederbeschaffungskosten dürfen den Nettoveräußerungswert abzüglich einer normalen Gewinnspanne nicht unterschreiten.

Der Nettoveräußerungswert ist der Verkaufspreis des Inventars abzüglich aller Kosten, die angefallen sind, um das Inventar für den Verkauf vorzubereiten. Eine normale Gewinnspanne ist die durchschnittliche Spanne zwischen den Anschaffungs- und Verkaufspreisen des Inventars. Solche Vorbehalte für Wiederbeschaffungskosten legen einen Boden und eine Obergrenze für Wiederbeschaffungskosten fest. Es wird wie folgt illustriert:

Hier sind die Schritte zur Bewertung des Inventars zum Niederstwertprinzip:

1. Erstens, die historischen Anschaffungskosten des Inventars ermitteln.

2 Sekunden, die Wiederbeschaffungskosten des Inventars ermitteln. Er entspricht dem Marktwert des Inventars.

3. Vergleichen Sie die Wiederbeschaffungskosten mit dem Nettoveräußerungswert und dem Nettoveräußerungswert abzüglich einer normalen Gewinnspanne. Wenn:

- Wiederbeschaffungskosten> Nettoveräußerungswert, den Nettoveräußerungswert als Wiederbeschaffungswert verwenden.

- Wiederbeschaffungskosten

- Nettoveräußerungswert abzüglich einer normalen Gewinnspanne

- Nettoveräußerungswert abzüglich einer normalen Gewinnspanne

4. Vergleichen Sie die Lagerkosten mit den Wiederbeschaffungskosten. Zuletzt, wenn:

- Historische Bestandskosten

- Lagerkosten> Wiederbeschaffungskosten, Abschreibung des Inventars auf Wiederbeschaffungskosten.

Um die Konzepte vollständig zu verstehen, ein umfassendes Beispiel ist unten vorbereitet.

Beispiele für niedrigere Kosten oder Marktpreise (LCM)

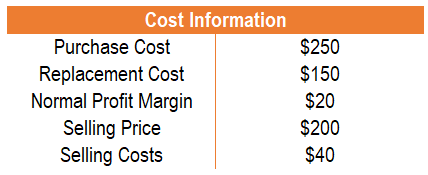

Beispiel 1

ABC Company verkauft Brieftaschen. Kosteninformationen bezüglich des Inventars der ABC Company sind unten aufgeführt:

- Die Kaufkosten:$250

- Die Wiederbeschaffungskosten:$150

- Der Nettoveräußerungswert:160 USD (200 – 40 USD)

- Der Nettoveräußerungswert abzüglich einer normalen Gewinnspanne:140 USD (160 USD – 20 USD).

In diesem Beispiel, Wiederbeschaffungskosten liegen zwischen dem Nettoveräußerungswert und dem Nettoveräußerungswert abzüglich einer normalen Gewinnspanne. Deswegen, die verwendeten Wiederbeschaffungskosten betragen $150. Vergleichen Sie den Betrag mit den Anschaffungskosten von 250 USD, eine Abschreibung von 100 USD ist erforderlich.

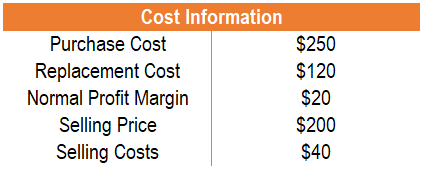

Beispiel 2

ABC Company verkauft Brieftaschen. Kosteninformationen bezüglich des Inventars der ABC Company sind unten aufgeführt:

- Die Kaufkosten:$250

- Die Wiederbeschaffungskosten:$120

- Der Nettoveräußerungswert:160 USD (200 – 40 USD)

- Der Nettoveräußerungswert abzüglich einer normalen Gewinnspanne:140 USD (160 USD – 20 USD)

In diesem Beispiel, Wiederbeschaffungskosten unter den Nettoveräußerungswert abzüglich einer normalen Gewinnspanne fallen. Deswegen, Die verwendeten Wiederbeschaffungskosten betragen 140 US-Dollar. Vergleichen Sie den Betrag mit den Anschaffungskosten von 250 USD, eine Abschreibung von 110 USD ist erforderlich.

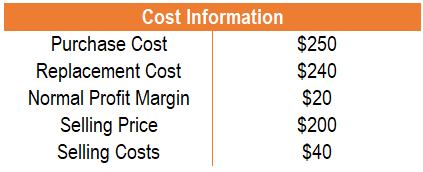

Beispiel 3

ABC Company verkauft Brieftaschen. Kosteninformationen bezüglich des Inventars der ABC Company sind unten aufgeführt:

- Die Kaufkosten:$250

- Die Wiederbeschaffungskosten:$240

- Der Nettoveräußerungswert:160 USD (200 – 40 USD)

- Der Nettoveräußerungswert abzüglich einer normalen Gewinnspanne:140 USD (160 USD – 20 USD)

In diesem Beispiel, Wiederbeschaffungskosten über dem Nettoveräußerungswert liegen. Deswegen, die verwendeten Wiederbeschaffungskosten betragen 160 US-Dollar. Vergleichen Sie den Betrag mit den Anschaffungskosten von 250 USD, eine Abschreibung von $90 ist erforderlich.

Niederstwert- oder Marktwert erfassen

Wenn die Marktkosten niedriger sind als die Kosten, eine Abschreibung ist erforderlich. Der Tagebucheintrag würde wie folgt aussehen:

Verlust aus dem Rückgang des Lagerwertes Dr. XX Inventar Kr. XX

Der Verlust aus dem Rückgang des Lagerwertes würde sich in der Gewinn- und Verlustrechnung widerspiegelnGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn oder und das Nettoeinkommen reduzieren. Inventar würde sich in der Bilanz niederschlagen und den Wert des Inventars mindern.

Der Tagebucheintrag für die drei obigen Beispiele wäre:

Beispiel 1

Verlust aus dem Rückgang des Lagerwertes Dr. 100 Inventar Kr. 100

Beispiel 2

Verlust aus dem Rückgang des Lagerwertes Dr. 110 Inventar Kr. 110

Beispiel 3

Verlust aus dem Rückgang des Lagerwertes Dr. 90 Inventar Kr. 90

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- Inventory AuditAuditing InventoryAuditing Inventory ist der Prozess des Abgleichs von Finanzaufzeichnungen mit physischem Inventar und Aufzeichnungen. Es kann von Auditoren und anderen ausgefüllt werden

- MarktbewertungsansatzMarktbewertungsansatzDer Marktwertansatz ist eine Bewertungsmethode, die verwendet wird, um den Schätzwert eines Unternehmens zu bestimmen, immaterielles Vermögen, Unternehmensbeteiligung, oder Sicherheit durch

- T Accounts GuideT Accounts GuideWenn Sie eine Karriere in der Buchhaltung anstreben, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten

-

5 Mythen über Kreditkarten, die nicht verschwinden

Die Idee, die Kreditwürdigkeit einer Person zu bewerten, geht bereits auf das Jahr 1899 zurück. wenn Equifax (ursprünglich Retail Credit Company genannt) eine Liste von Verbrauchern und eine Reihe von

-

Was ist Trockenpulver?

Trockenpulver bezieht sich auf Barreserven von UnternehmenCorporationA Corporation ist eine juristische Person, die von Einzelpersonen gegründet wurde, Aktionäre, oder Aktionäre, mit dem Ziel, gewinno

-

So etablieren Sie Ihre persönlichen Grundwerte

Wie viele von uns leben ihr Leben immer mit dem, was von uns erwartet wird? Wir wählen den typischen Weg und tun das, was wir tun „sollten“, anstatt das, was wir wirklich tun, tief unten, Verlangen. M

-

6 Sätze, die jeder Krypto-Investor kennen sollte

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Buchhaltung

-

Die Annahme der richtigen Bitcoin-Handelsstrategie ist entscheidend, um Gewinne zu erzielen

Die Annahme der richtigen Bitcoin-Handelsstrategie ist entscheidend, um Gewinne zu erzielen Bitcoin ist eine digitale Währung, die als Geldform gilt. aber diese Währung unterscheidet sich völlig von traditionellen Währungen. In die Sie einfach investieren und ausgeben können. Einige Leute ma...

-

Wie Sie an Ihren Träumen vom Vermögensaufbau festhalten (auch wenn Sie entlassen wurden)

Wie Sie an Ihren Träumen vom Vermögensaufbau festhalten (auch wenn Sie entlassen wurden) Unsere Nation hat letzte Woche am 20. Mai den „Be a Millionaire Day“ begangen. Ich weiß, Es mag eine seltsame Sache sein, in einer Zeit wie dieser anzusprechen, wenn die Wirtschaft dank des Coronaviru...

-

3 Möglichkeiten, für einen Einkaufsbummel am Black Friday zu sparen

3 Möglichkeiten, für einen Einkaufsbummel am Black Friday zu sparen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Persönliche Finanzen und das lange Spiel

Persönliche Finanzen und das lange Spiel Wenn du darüber nachdenkst, Bei persönlichen Finanzen geht es darum, das lange Spiel zu spielen. Sicher, es geht auch um andere sachen. Es geht darum, Schulden zu begleichen. Es geht darum, weniger au...