Was ist ein Mietvertrag?

Leasingverträge sind Verträge, bei denen der Eigentümer der Immobilie/des Vermögenswerts einer anderen Partei die Nutzung der Immobilie/des Vermögenswerts im Austausch gegen etwas gestattet, normalerweise Geld oder andere Vermögenswerte. Die zwei häufigsten Arten von LeasingverträgenLeasing-KlassifizierungenLeasing-Klassifizierungen umfassen Operating-Leasing und Capital-Leasing. Ein Leasing ist eine Art von Transaktion, die von einem Unternehmen durchgeführt wird, um das Recht zu haben, einen Vermögenswert zu nutzen. Bei einem Mietvertrag, das Unternehmen zahlt der anderen Partei einen vereinbarten Geldbetrag, nicht anders als Miete, im Austausch für die Möglichkeit, den Vermögenswert zu nutzen. in der Rechnungslegung sind Operating- und Finanzierungsleasing (Capital Lease) zu nennen. Diese Schritt-für-Schritt-Anleitung behandelt alle Grundlagen der Leasingbilanzierung.

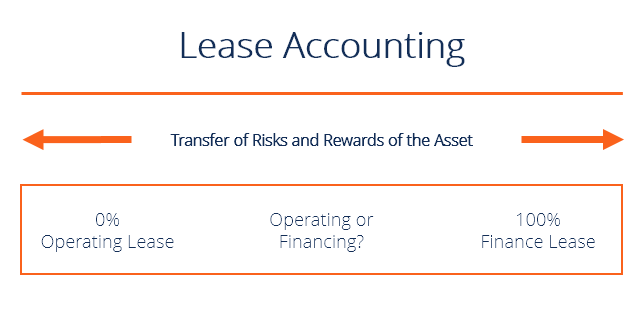

Operating Lease vs. Finanzierungsleasing (Capital Lease)

Die beiden häufigsten Leasingarten sind das Operating-Leasing und das Finanzierungsleasing (auch Capital Lease genannt). Um die beiden zu unterscheiden, Dabei ist zu berücksichtigen, wie vollständig die mit dem Eigentum an dem Vermögenswert verbundenen Risiken und Chancen vom Leasinggeber auf den Leasingnehmer übertragen wurden.

Wenn diese Risiken und Chancen vollständig übertragen wurden, es wird nach den IFRS-Standards als Finanzierungsleasing bezeichnetIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren. Unter ASPE, Finanzierungsleasing nennt man Capital Lease. Andernfalls, es handelt sich um ein Operating-Leasing, das ist im Grunde dasselbe wie ein Vermieter- und Mietervertrag.

Ob die Chancen und Risiken vollständig übertragen wurden, kann manchmal unklar sein, daher skizziert IFRS mehrere Kriterien, um zwischen den beiden Leasingverhältnissen zu unterscheiden.

Mindestens eines der folgenden Kriterien muss erfüllt sein, um das Leasing als Finanzierungsleasing zu betrachten:

- Es gibt eine Schnäppchenkaufoption – eine Option, die dem Leasingnehmer eingeräumt wird, den Vermögenswert zu einem späteren Zeitpunkt (in der Regel am Ende der Leasinglaufzeit) zu einem niedrigeren Preis als seinem beizulegenden Zeitwert zu erwerben. Diese Option wird in der Regel zu Beginn des Mietverhältnisses festgelegt.

- Die Laufzeit des Leasingverhältnisses bezieht sich auf einen wesentlichen Teil der wirtschaftlichen Nutzungsdauer des Vermögenswerts (im Allgemeinen 75% oder mehr).

- Der Nettobarwert (NPV)Net Present Value (NPV)Net Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Investition, diskontiert auf die Gegenwart. der Mindestleasingzahlungen mindestens 90 % des beizulegenden Zeitwerts des Vermögenswerts beträgt.

Die Vorteile des Leasings

Leasing bietet eine Reihe von Vorteilen, die zur Kundengewinnung genutzt werden können:

- Zahlungspläne sind flexibler als Kreditverträge.

- Die Kosten nach Steuern sind niedriger, da die Steuersätze für Leasinggeber und Leasingnehmer unterschiedlich sind.

- Leasing beinhaltet eine 100-prozentige Finanzierung des Preises des Vermögenswerts.

- Für ein Operating-Leasing bzw. das Unternehmen wird eine Ausgabe statt einer Verbindlichkeit schaffen, Ermöglichung einer Finanzierung durch das Unternehmen – oft auch als „außerbilanzielle Finanzierung“ bezeichnet.

Nachteile des Leasings

Ein wesentlicher Nachteil des Leasings ist das Agenturkostenproblem. Bei einem Mietvertrag, der Vermieter überträgt dem Mieter alle Rechte für einen bestimmten Zeitraum, ein Moral-Hazard-Problem zu schaffen. Da der Leasingnehmer, der den Vermögenswert beherrscht, nicht Eigentümer des Vermögenswerts ist, der Mieter darf nicht die gleiche Sorgfalt walten lassen, als wäre es sein eigenes Vermögen. Diese Trennung zwischen Eigentum des Vermögenswerts (Leasinggeber) und Beherrschung des Vermögenswerts (Leasingnehmer) wird als Vermittlungskosten des Leasings bezeichnet. Dies ist ein wichtiges Konzept in der Leasingbilanzierung.

Beispiel und Schritte zur Leasingbilanzierung

Lassen Sie uns ein Beispiel für die Leasingbilanzierung durchgehen. Am 1. Januar 2017, Die Firma XYZ hat einen 8-jährigen Mietvertrag für Ausrüstung unterzeichnet. Jährliche Zahlungen sind $28, 500, zu Beginn eines jeden Jahres erfolgen. Am Ende des Mietverhältnisses, das Gerät geht an den Vermieter zurück. Die Geräte haben eine Nutzungsdauer von 8 Jahren und haben keinen Restwert. Zum Zeitpunkt des Mietvertrages, die Ausrüstung hat einen fairen Wert von 166 US-Dollar, 000. Es wird ein Zinssatz von 10,5 % und eine lineare Abschreibung verwendet.

Schritt 1:Identifizieren Sie die Art des Leasingvertrags

- Es gibt keine günstige Kaufoption, da die Geräte an den Vermieter zurückgehen.

- Die Laufzeit des Leasingverhältnisses beträgt 8 Jahre und die wirtschaftliche Nutzungsdauer des Vermögenswerts beträgt 8 Jahre. Dies ist 100 %.

- Mit einem Finanzrechner, für den PV der Mindestleasingzahlungen berechnen:

- N =8

- I/YR =10,5

- FV =0

- PMT =28, 500

- PV =164, 995

- Deswegen, 164, 995/166, 000 =99%

Fazit:Es handelt sich um ein Finanzierungs-/Capital-Leasing, da mindestens eines der Finanzierungsleasing-Kriterien erfüllt ist und während des Leasings die Chancen und Risiken des Vermögenswerts wurden vollständig übertragen. Wir haben die ordnungsgemäße Leasingbuchhaltung festgestellt.

Schritt 2:Amortisationsplan des Leasings

Öffnung Interesse Rektor Schließen Jahr Gleichgewicht Aufwand Zahlung Zahlung Gleichgewicht 1 136 $, 495 $ 14, 332 $28, 500 $ 14, 168 $122, 3272 122, 327 12, 844 28, 500 15, 656 106, 6713 106, 671 11, 201 28, 500 17, 299 89, 3724 89, 372 9, 384 28, 500 19, 116 70, 2565 70, 256 7, 377 28, 500 21, 123 49, 1336 49, 132,90 5, 158,95 28, 500 23, 341,05 25, 791.867 $25, 792 $, 708 $28, 500 $ 25, 792 $0

Schritt 3:Journaleinträge

1. Januar, 2017

DR-Ausrüstung 164, 995

CR-Bargeld 28, 500

CR-Leasinghaftung 136, 495

Das Gerätekonto wird mit dem Barwert der Mindestleasingzahlungen belastet und das Leasingverbindlichkeitskonto ist die Differenz zwischen dem Wert der Geräte und der Barzahlung zu Jahresbeginn.

31. Dezember, 2017

DR-Abschreibungsaufwand 20, 624

CR kumulierte Abschreibung 20, 624

Für die geleasten Geräte sind Abschreibungsaufwendungen zu erfassen.

DR-Zinsaufwand 14, 332

CR-Zinsen 14, 332

1. Januar, 2018

DR-Zinsen 14, 332

DR-Miethaftung 14, 168

CR-Bargeld 28, 500

Zusätzliche Ressourcen

Dies war ein Leitfaden für die Leasingbilanzierung und das Verständnis von Operating-Leasingverhältnissen, Kapitalleasing, und die Belastungen und Gutschriften, um sie zu berücksichtigen. Weitere Informationen zur Leasingbilanzierung finden Sie auf der IFRS-Website http://www.ifrs.org/ias-17-leases/

Um Ihr Finanzwissen weiter zu lernen und weiterzuentwickeln, Wir empfehlen diese zusätzlichen CFI-Ressourcen:

- Prepaid-LeasingPrepaid-LeasingEin Prepaid-Leasing (oder Operating-Leasing) ist ein Vertrag über den Erwerb der Nutzung von Sachanlagen, Dazu gehören Pflanzen, Ausrüstung, und Immobilien.

- Leasing-Klassifizierungen Leasing-Klassifizierungen Leasing-Klassifizierungen umfassen Operating-Leasing und Capital-Leasing. Ein Leasing ist eine Art von Transaktion, die von einem Unternehmen durchgeführt wird, um das Recht zu haben, einen Vermögenswert zu nutzen. Bei einem Mietvertrag, das Unternehmen zahlt der anderen Partei einen vereinbarten Geldbetrag, nicht anders als Miete, im Austausch für die Möglichkeit, den Vermögenswert zu nutzen.

- RentenbuchhaltungRentenbuchhaltungLeitfaden und Beispiel für die Rentenbuchhaltung, Schritte umfassen, Beitrag der Plattenfirma, Rentenausgaben aufzeichnen, und Pensionsverpflichtung anpassen auf

- Bilanzierung der Wertminderung des Geschäfts- oder Firmenwerts Bilanzierung der Wertminderung des Geschäfts- oder FirmenwertsGeschäfts- oder Firmenwert wird erworben und in den Büchern erfasst, wenn ein Unternehmen ein anderes Unternehmen zu einem Preis erwirbt, der den beizulegenden Zeitwert seiner Vermögenswerte übersteigt.

-

Händler entscheiden sich jetzt für Social-Trading-Plattformen

Reines Social Trading gibt es seit dem Aufkommen der Märkte. Das Konzept des Social Trading ist in der kollektiven Denkweise der Handelsgemeinschaft verankert. Mit Social Trading, jeder kann die Aktiv

-

Was ist steuerpflichtiges Einkommen?

Das steuerpflichtige Einkommen bezieht sich auf die Vergütung einer natürlichen oder geschäftlichen Person, die zur Ermittlung der Steuerschuld verwendet wird. Der Gesamteinkommensbetrag oder das Brut

-

So finden Sie die für Sie passende Sparstrategie

Das Erstellen einer Sparstrategie mag nach einem seltsamen Konzept klingen. Geld zu sparen scheint eine einfache Aufgabe zu sein – eine, die nicht viel Strategie Ihrerseits erfordert. Aber Geld spar

-

Was ist, wenn Ethereum ein bullisches Fraktal ist?

Betrachten Sie die Log-Charts von Ether 2015 – 2018 und Bitcoin 2010 – 2018 und entdecken Sie Ether- und Bitcoin-Fraktale Was ist, wenn Ethereum am Ende ein bullisches Fraktal ist? Mit anderen Worte

Buchhaltung

-

WTFinance Sind diese Immobilienbedingungen?

WTFinance Sind diese Immobilienbedingungen? Sie möchten ein Haus kaufen? Fühlen Sie sich total vorbereitet?! Ha! Während des Immobilienkaufprozesses, Es gibt eine Menge Begriffe, die Sie treffen werden, die verwirrend oder sogar täuschen kö...

-

5G-Aktien im Blick in 2020 (nach Kategorie)

5G-Aktien im Blick in 2020 (nach Kategorie) 5G-Aktien gehören zu den heißesten Unternehmen unter den Anlegern. Wussten Sie, dass 5G 100-mal schneller ist als der bisherige Standard 4G? 5G ist die fünfte und neueste Generation der drahtlose...

-

Die Ethereum Hard Fork hält den ETH-Preis im Zaum

Die Ethereum Hard Fork hält den ETH-Preis im Zaum Nach a CoinDesk heute melden, das Ethereum Hard Fork findet am 17. Oktober statt, 2017. Die Gabel soll Geschwindigkeit und Sicherheit erhöhen, und CoinDesk spekuliert, dass es auch den Weg z...

-

IRA vs. 401(k):Welcher ist besser?

Amerikaner haben mehrere Möglichkeiten, wenn es darum geht, für den Ruhestand zu sparen. und zwei der beliebtesten Optionen sind ein 401(k)-Plan und ein individuelles Rentenkonto (IRA). Die Vermögensw...