Was ist eine Inventarabschreibung?

Eine Bestandsabschreibung ist ein Buchführungsprozess, der verwendet wird, um die Wertminderung eines Bestands zu erfassen, und ist erforderlich, wenn der Marktwert des Bestands unter seinen Buchwert in der Bilanz fällt.

Warum gibt es Abschreibungen?

Ein Unternehmen kann die Bevorratung von Lagerbeständen nicht vermeiden, es sei denn, das Unternehmen verwendet die Methode „Just in TimeJust in Time (JIT)“. Verwaltung“ Bestandsstrategie. Die Lebensdauer eines Inventars hängt weitgehend davon ab, was es ist. Überschuss, Lagerbestände nähern sich irgendwann dem Ende ihrer Lebensdauer und im Gegenzug, zu abgelaufenen oder unverkäuflichen Waren führen. In diesem Szenario, Eine außerplanmäßige Abschreibung wird vorgenommen, indem entweder der Wert der Vorräte verringert oder diese vollständig entfernt werden.

Auch Waren, die während der Produktion oder beim Transport beschädigt wurden, tragen zu den Wertberichtigungen bei. Andere häufige Ursachen für Inventarabschreibungen sind gestohlene Waren und Inventar, das als In-Store-Display verwendet wird (ausgestellte Waren sind nicht zum Verzehr geeignet).

Welche Auswirkungen hat eine Inventarabschreibung?

Eine Abschreibung auf Vorräte wird als Aufwand behandelt, was das Nettoeinkommen mindert. Die Abschreibung mindert auch das Eigenkapital des Eigentümers. Dies betrifft auch LagerumschlagLagerumschlagLagerumschlag, oder die Lagerumschlagsquote, ist die Häufigkeit, mit der ein Unternehmen seinen Warenbestand in einem bestimmten Zeitraum verkauft und ersetzt. Es berücksichtigt die Kosten der verkauften Waren, relativ zu seinem durchschnittlichen Lagerbestand für ein Jahr oder in einem bestimmten Zeitraum. für Folgeperioden.

Wie führt man eine Inventarabschreibung durch?

Zuerst, der BuchhalterBuchhaltungÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job der Geschäftstätigkeit dient, Einzelpersonen, Regierungen und gemeinnützige Organisationen durch die Erstellung von Jahresabschlüssen, Steuern müssen den Umfang der Bestandsreduzierung bestimmen. Wenn es relativ klein ist, Der Buchhalter kann den Rückgang der Herstellungskosten des Unternehmens für die verkauften Waren berücksichtigen. Dies erfolgt durch Gutschrift auf dem Bestandskonto und Abbuchung der Herstellkosten.

Wenn die Reduzierung größer ist, dann reduziert der Buchhalter den Wert des Inventars, indem er das Inventarkonto gutschreibt und ein Konto belastet, z. B. „Schaden abschreiben“.

Stornierung von Lagerbestandsabschreibungen

In seltenen Fällen, ein Unternehmen muss möglicherweise die Bestandsabschreibung rückgängig machen. Zum Beispiel, Dies ist der Fall, wenn der geschätzte Verlust der anfänglichen Abschreibung höher ist als der Nettoveräußerungswert der Vorräte. In jedem Berichtszeitraum wird eine Bewertung vorgenommen und wenn eindeutige Anhaltspunkte für einen Wertunterschied vorliegen, dann wird eine Wertaufholung auf den Bestand durchgeführt.

Ein weiteres mögliches Umkehrszenario ist, wenn der Marktwert des Bestands steigt.

Erfahren Sie mehr

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- LagerumschlagInventarumschlagInventarumschlag, oder die Lagerumschlagsquote, ist die Häufigkeit, mit der ein Unternehmen seinen Warenbestand in einem bestimmten Zeitraum verkauft und ersetzt. Es berücksichtigt die Kosten der verkauften Waren, relativ zu seinem durchschnittlichen Lagerbestand für ein Jahr oder in einem bestimmten Zeitraum.

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

- Days Sales OutstandingDays Sales Outstanding (DSO)Days Sales Outstanding (DSO) stellt die durchschnittliche Anzahl von Tagen dar, die es dauert, bis Kreditverkäufe in Bargeld umgewandelt werden. oder wie lange dauert es a

- Anlagevermögensumsatz (Fixed Asset TurnoverFixed Asset Turnover, FAT) ist eine Effizienzkennzahl, die angibt, wie gut oder effizient das Unternehmen das Anlagevermögen nutzt, um Umsätze zu generieren. Dieses Verhältnis teilt den Nettoumsatz in das Nettoanlagevermögen, über einen jährlichen Zeitraum. Das Nettoanlagevermögen umfasst den Betrag der Immobilien, Pflanze, Anlage, und Ausrüstung abzüglich kumulierter Abschreibungen

-

So kaufen Sie Gold in Mexiko

Gold mexikanische Centenarios sind viel mehr wert als ihr Nennwert von 50 Peso. Die Unsicherheit der globalen Währungskurse, Investitionen und Wirtschaftsmärkte machen Gold zu einer guten Wahl, um Ih

-

Hier ist der Deal zur Desinfektion von Lieferungen

Niemand weiß gerade etwas, und das ist das frustrierendste. Wir wissen, dass soziale Distanzierung funktioniert, und dass das Händewaschen 20 Sekunden dauert, und dass wir auf der ganzen Linie mehr Be

-

9 Geldfragen, die Sie bis zum Alter von 30 Jahren beantworten können sollten

Wenn Sie Ihre 20er Jahre verlassen, Sie können dem Drang, erwachsen zu werden, galant widerstehen und tatsächlich auf Ihre Finanzen achten. Aber es ist Zeit, ernst zu werden, Personen. Sie müssen si

-

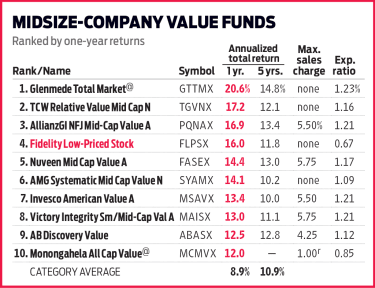

Fidelity Billigaktien:Ein gutes Auge für Schnäppchen

Als es 1989 debütierte, Fidelity Niedrigpreisige Aktie (FLPSX) investierte hauptsächlich in Aktien kleiner Unternehmen, die zu 15 USD pro Aktie oder weniger gehandelt wurden. Hätten Sie damals inves

Buchhaltung

-

Abrechnungsdatum vs. Einsendeschluss

Abrechnungsdatum vs. Einsendeschluss Der Abwicklungstag ist der Tag, an dem eine Immobilientransaktion abgeschlossen wird. Der Höhepunkt einer Immobilientransaktion ist die Abwicklung oder der Abschluss, das Datum, an dem das Eigentum a...

-

Was ist Makrofinanz?

Was ist Makrofinanz? Makrofinanz zielt auf einen umfassenden Nutzen für einen Teil der Wirtschaft abMarktwirtschaftMarktwirtschaft wird als ein System definiert, in dem die Produktion von Gütern und Dienstleistungen entsp...

-

So finden Sie einen Finanzberater in 5 einfachen Schritten

So finden Sie einen Finanzberater in 5 einfachen Schritten Finanzberater helfen Menschen auf ihrem Weg zu finanzieller Gesundheit und Erfolg. Ein Finanzberater unterstützt Familien und Einzelpersonen, die Hilfe bei der Komplexität der Anlage benötigen, sparen...

-

Dies ist der Hauptgrund, warum Zahltagdarlehen so gefährlich sind

Dies ist der Hauptgrund, warum Zahltagdarlehen so gefährlich sind Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...