Was sind inventarierbare Kosten?

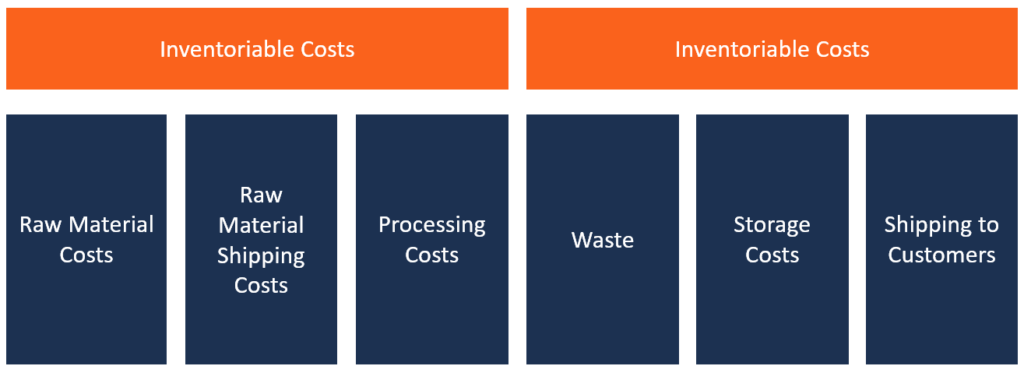

Inventurkosten, auch Produktkosten genannt, beziehen sich auf die direkten Kosten, die mit der Herstellung von Produkten und deren Bereitstellung für den Verkauf verbunden sind. Häufig, inventarkosten umfassen direkte Arbeitskosten, direkte Materialien, Overhead der Fabrik, und Fracht-in.

Sobald ein Produkt an einen Kunden verkauft oder auf andere Weise entsorgt wird, die Kosten des Produkts werden dem Aufwandskonto belastet. Bevor das Inventar verkauft wird, sie wird in der Bilanz erfasstBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. als Vermögenswert. Der Verkauf dieser Produkte verschiebt den Lagerbestand aus der Bilanz in die Aufwandsposition der verkauften Waren (COGS) in der Gewinn- und Verlustrechnung.

Die inventarisierbaren Kosten variieren von einer Branche zur anderen, und sie können sich auch von einem Lieferanten zum anderen entlang der Lieferkette unterscheiden. Deswegen, Was ein Hersteller als inventarierbare Kosten ansieht, kann sich von dem unterscheiden, was ein Einzelhändler als inventarierbare Kosten betrachtet. Zum Beispiel, für einen Händler, die inventarkosten umfassen alle kosten im bezug auf den erwerb des produkts vom hersteller bis zu seinem werk.

Jedoch, für einen Hersteller, ihre inventarisierbaren Kosten sind direkte Materialkosten, direkte Arbeit, und alle Fertigungsgemeinkosten.

So berechnen Sie die Produktionsstückkosten

Wenn Manager die Produktionskosten pro Einheit ermitteln möchten, Sie grenzen alle Kosten ein, die mit der Herstellung einer bestimmten Produktcharge verbunden sind. Sie summieren alle Kosten für die Herstellung einer Charge und teilen den erhaltenen Wert durch die insgesamt produzierten Einheiten, wie in der folgenden Formel gezeigt:

Produktstückkosten =(Gesamt direkter Arbeitsaufwand + Gesamtes direktes Material + Verbrauchsmaterialien + Fracht-in + Gesamte zugeordnete Gemeinkosten)/Gesamtanzahl der Einheiten

Sobald die Manager die Produktionsstückkosten festgelegt haben, Sie können diese Informationen verwenden, um ein Preismodell zu entwickeln. Das Preismodell ermöglicht es ihnen, die Anzahl der Einheiten zu identifizieren, die sie produzieren und verkaufen müssen, um die Gewinnschwelle zu erreichen. Dies ist wichtig, weil damit eine Produktlinie profitabel ist, Sie müssen einen Einheitspreis festlegen, der die Kosten pro Einheit abdeckt und eine angemessene Gewinnspanne erzeugt, die alle Fixkosten abdeckt.

Wenn die Gewinnschwelle nicht erreicht wird, bedeutet dies, dass die Produktion zu einem Verlust führt und der Hersteller mit einer Erhöhung seines Verkaufspreises reagieren muss, Reduzierung der produzierten Stückzahlen, oder das Schließen der gesamten Produktlinie.

Bilanzierung inventarischer Kosten

Buchhalter verwenden das Bestandskonto, um inventarierbare Kosten zu erfassen. Jedoch, wenn der Hersteller die Ware verkauft, die Kosten werden auf ein Aufwandskonto übertragen (COGSCost of Goods Sold (COGS)Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Es umfasst Materialkosten, Direkte). Es ermöglicht Buchhaltern, die Einnahmen gegen die COGS in der Gewinn- und Verlustrechnung zu überwachen, die schlussendlich als Nettogewinn im Jahresabschluss des Unternehmens landen.

Beispiel:Inventurkosten

Nehmen wir an, Unternehmen X stellt Laptops für den Weiterverkauf in Ontario zusammen. Kalifornien. Das Unternehmen importiert verschiedene Computerteile aus verschiedenen Teilen der Welt und von verschiedenen Herstellern. Zum Beispiel, die Displays können von CoolTouch-Monitoren stammen, Mainboards und Gehäuse aus China, Festplatten von Seagate, Prozessoren und RAM von Intel, mit den restlichen Komponenten im eigenen Haus.

Um die inventarisierbaren Herstellungskosten zu aggregieren, der Hersteller hat alle angefallenen Kosten vom Zeitpunkt des Erwerbs bis zur Einbringung der Ware in sein Lager zu berücksichtigen. Dies beinhaltet alle Kosten, die vor und während der Montage entstehen, wie die Anschaffungskosten für jedes Teil, direkte Arbeit, Fracht in, und alle anderen Fertigungsgemeinkosten.

Deswegen, wenn 1 produziert wird 000 Stück Laptops kosten den Hersteller 250 Dollar, 000, Die Kosten für die Produktionseinheit betragen 250 USD (250 USD, 000/1, 000 Einheiten). Um die Gewinnschwelle zu erreichen und Gewinne zu erzielen, ein einzelnes Gerät/Laptop muss zu einem Preis von mehr als 250 USD verkauft werden. Anfänglich, Das Unternehmen wird diese Kosten in den Bestandskonten verbuchen. Sobald das Produkt an Einzelhändler verkauft wurde, es wird als COGS in der Gewinn- und Verlustrechnung erfasst.

Inventurkosten vs. Periodenkosten

Die Geschäftskosten werden in zwei Kategorien unterteilt, abhängig davon, ob der Aufwand mit den Anschaffungskosten der verkauften Waren aktiviert wird. Die beiden Kategorien sind Inventurkosten und Periodenkosten.

Lagerfähige Kosten sind die Kosten, die bei der Herstellung oder Anschaffung eines Produkts anfallen. Diese Kosten werden zunächst als Umlaufvermögen bilanziert und erst mit dem Verkauf der ersten Einheit in der Gewinn- und Verlustrechnung ausgewiesen. Sobald die Produkte verkauft sind, sie werden dem Aufwandskonto belastet, Dies ermöglicht es Unternehmen, den Umsatz eines Produkts mit den Kosten der verkauften Waren abzugleichen. Beispiele für Produktkosten sind direkte Materialien, direkte Arbeit, und Betriebskosten.

Auf der anderen Seite, periodenkosten sind mit dem zeitablauf verbunden und nicht in den vorsorglichen kosten enthalten. Wenn ein Unternehmen keine Produktions- oder Bestandseinkaufsaktivitäten hat, dem Unternehmen keine inventarisierbaren Kosten entstehen, es fallen aber trotzdem periodenkosten an.

Periodenkosten sind mit den Verkaufsaktivitäten des Unternehmens verbunden, und sie werden im tatsächlichen Jahr, in dem sie anfallen, als Aufwand behandelt. Nach US-GAAP sind alle Vertriebs- und Verwaltungskosten als Periodenkosten zu behandeln. Beispiele für Periodenkosten sind Marketingkosten, Büromiete, und indirekte Arbeit.

Begriffsdefinitionen

Direkte Materialien – Bezieht sich auf alle Rohstoffe und Unterbaugruppen, die in das Endprodukt eingebaut werden.

Direkte Arbeit – Bezieht sich auf die Kosten von Mitarbeitern, die direkt mit der Montage und Herstellung eines Produkts beschäftigt sind, das entweder einem bestimmten Produkt zugeordnet ist, Kostenstelle, oder Arbeitsauftrag. Zum Beispiel, Maschinenbediener in einer Produktionslinie, Mitarbeiter an den Montagebändern, oder sogar technische Offiziere, die den Produktionsbetrieb bedienen und überwachen.

Fracht in – Bezieht sich auf die mit dem Transport von Produktionsmitteln verbundenen Kosten. Sie wird berechnet, wenn die Ware vom Lieferanten an den Hersteller geliefert wird.

Fertigungsgemeinkosten – Bezieht sich auf die Herstellungskosten außer den variablen Kosten, die einem Hersteller während eines bestimmten Produktionszeitraums entstehen. Sie sind Fixkosten, die direkt mit der Herstellung eines Produkts in Zusammenhang stehen. Sie umfassen alle Kosten im Zusammenhang mit direktem Material, und direkte Arbeit. Zum Beispiel, Die Stromkosten, die für den Betrieb von Fertigungsmaschinen erforderlich sind, sind Fertigungsgemeinkosten.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- InventarInventoryInventory ist ein Girokonto in der Bilanz, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a

- Herstellungskosten (COGM) Herstellungskosten (COGM) Herstellungskosten (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag zeigt

- BetriebszyklusBetriebszyklusEin Betriebszyklus (OC) bezieht sich auf die Tage, die ein Unternehmen benötigt, um Inventar zu erhalten, Verkauf des Inventars, und kassiere Bargeld aus dem Verkauf

- GrenzkostenformelMarginalkostenformelDie Grenzkostenformel stellt die inkrementellen Kosten dar, die bei der Herstellung zusätzlicher Einheiten einer Ware oder Dienstleistung entstehen. Die Grenzkosten

-

Ist es für Rentner sicher, Kryptowährung zu kaufen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So berechnen Sie eine Marktrisikoprämie

So berechnen Sie eine Marktrisikoprämie Marktrisikoprämie, oder MRP, ist ein Begriff, der häufig bei der Bewertung von Investitionen verwendet wird. Es wird manchmal synonym mit Risikoprämie und Mark

-

Was bargeldloses Bezahlen mit unserer Impulskontrolle macht

Bargeld ist seit einiger Zeit auf dem Weg, aber auch plastik kann früher als man denkt, ein relikt sein. In Ostasien ist es viel üblicher, mit dem Telefon zu bezahlen. zum Beispiel, und mit der steige

-

25 Blue-Chip-Aktien, die Investmentfonds-Manager am meisten lieben

Getty Images Anleger investieren weiterhin Geld in passive Vehikel wie indexierte Investmentfonds und börsengehandelte Fonds. Jedoch, In manchen Bereichen herrscht immer noch die gute, altmodische A

Buchhaltung

-

3 Zeichen, dass es an der Zeit ist, Side Hustles zu wechseln

3 Zeichen, dass es an der Zeit ist, Side Hustles zu wechseln Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Schätzen oder verlieren Diamanten an Wert?

Schätzen oder verlieren Diamanten an Wert? Schätzen oder verlieren Diamanten an Wert? Diamanten können wegen ihres Glanzes geschätzt werden, aber für den investitionswilligen der zukünftige Wert eines bestimmten Diamanten ist noch begehrter. ...

-

Stimulus-Check-Update:Wie reiche Amerikaner mit einem Einkommen von 5,7 Milliarden US-Dollar Stimulus-Checks erhielten

Stimulus-Check-Update:Wie reiche Amerikaner mit einem Einkommen von 5,7 Milliarden US-Dollar Stimulus-Checks erhielten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Stipendien für Großeltern

Stipendien für Großeltern In den USA übernehmen immer mehr Großeltern die Verantwortung für die Erziehung von Enkelkindern. Der Childrens Defense Fund schätzt, dass etwa 6 Millionen der Kinder des Landes bei Großeltern oder a...