Was sind interne Kontrollen?

Interne Kontrollen sind Richtlinien und Verfahren, die vom Management eingeführt wurden, um sicherzustellen, dass unter anderem, der Jahresabschluss der GesellschaftDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind zuverlässig. Einige interne Kontrollen, die für eine Prüfung relevant sind, umfassen Bankabstimmungen, Passwortkontrollsysteme für Buchhaltungssoftware, und Bestandsbeobachtungen.

Das Ziel des Abschlussprüfers besteht darin, das Risiko wesentlicher falscher Angaben zu erkennen und zu beurteilen, sei es aufgrund von BetrugTop BuchhaltungsskandaleDie letzten zwei Jahrzehnte haben einige der schlimmsten Buchhaltungsskandale der Geschichte erlebt. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In diesem oder Fehler, auf Bilanz- und Aussageebene. Dazu gehört das Verständnis des Unternehmens und seines Umfelds sowie der internen Kontrollen des Unternehmens, um die richtigen Prüfungshandlungen zu entwerfen, um das gewünschte Maß an Sicherheit zu erreichen.

Einschränkungen der internen Kontrollen

Obwohl das Management interne Kontrollen einführt, um sicherzustellen, dass die Abschlüsse zuverlässiger und weniger fehleranfällig sind, es gibt noch Einschränkungen, wie die Möglichkeit der Absprache. Auch wenn für bestimmte Transaktionen die Zustimmung des Vorgesetzten erforderlich ist, wenn ein untergeordneter Mitarbeiter und sein Vorgesetzter zusammenarbeiten, um die Transaktion zu genehmigen, die interne Kontrolle ist nicht sehr wirksam, um eine solche betrügerische Handlung zu verhindern.

Ähnlich, Eine weitere Einschränkung ist die Überschreibung durch das Management. Unabhängig davon, welche interne Kontrolle vorhanden ist, wenn das Management dies außer Kraft setzt und beschließt, etwas anderes einzugeben, Es gibt keine Möglichkeit, die Praxis zu stoppen. Ebenfalls, interne Kontrollen sind so konzipiert, dass sie normale Transaktionen und nicht ungewöhnliche Transaktionen behandeln. Deswegen, wenn zahlreiche ungewöhnliche Transaktionen außerhalb der üblichen Kontrollen stattfinden, die die Gültigkeit der Finanzdaten des Unternehmens gefährden können.

Schließlich, es besteht das Risiko menschlicher Fehler aufgrund von gewöhnlichen Fehlern der Mitarbeiter, B. in Stoßzeiten, wenn das Transaktionsvolumen deutlich höher ist. Auch durch Personalfluktuation können Fehler entstehen.

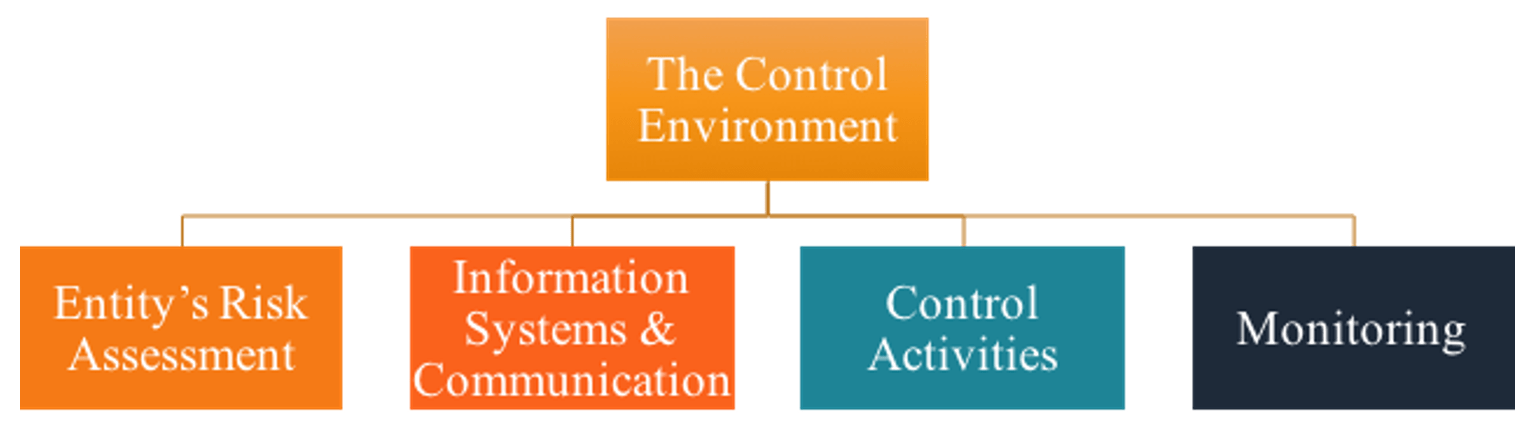

Komponenten der internen Kontrollen

Der interne Kontrollrahmen eines Unternehmens besteht im Allgemeinen aus fünf verschiedenen Aspekten, Wie nachfolgend dargestellt:

Kontrollumfeld

Die Kontrollumgebung an der Spitze bezieht sich auf die Einstellungen, Bewusstsein, und Maßnahmen des Managements und der mit der Governance beauftragten Personen in Bezug auf interne Kontrollen. Eine einfachere Art, dies zu beschreiben, ist, es den „Ton an der Spitze“ zu nennen. Es ist sehr wichtig, weil es auf andere Mitarbeiter und auf alle anderen Kontrollkomponenten herunterfiltert und kann, deshalb, einen großen Einfluss auf das Unternehmen haben.

Zum Beispiel, mit einem weniger engagierten und entspannteren Ton, Mitarbeiter auf niedrigerer Ebene befolgen mit geringerer Wahrscheinlichkeit die vorhandenen internen Kontrollen.

Risikobewertung des Unternehmens

Die Risikobewertung des Unternehmens bezieht sich darauf, wie der Kunde Geschäftsrisiken identifiziert und darauf reagiert, wie neue Mitarbeiter und neue Rechnungslegungsverlautbarungen. Werden die Mitarbeiter entsprechend geschult? Sind die neuen Verlautbarungen vollständig vorbereitet und wirksam umgesetzt?

Informationssysteme &Kommunikation

Die Informationssystemkomponente bezieht sich darauf, wie das Unternehmen erfasst, Prozesse, Berichte, und übermittelt Transaktionsinformationen. Zum Beispiel, Verwendet das Unternehmen verteilte Verarbeitung? – Wie geht es mit Systemumstellungen um? – Wird eine anerkannte Buchhaltungssoftware verwendet oder nur etwas, das billig zu bekommen war.

Überwachungsaktivitäten

Kontrollaktivitäten beziehen sich auf die spezifischen detaillierten Richtlinien und Verfahren, wie Überprüfung der Unternehmensleistung durch Abweichungsanalyse, physische und logische Kontrollen, und Aufgabentrennung. Die Aufgabentrennung ist eine wichtige interne Kontrolle, die viele Probleme verhindert. einer davon ist Betrug. Indem verschiedene Mitarbeiter den Bestand zählen und Zugriff auf die Hauptbuchaufzeichnungen haben, Dadurch wird verhindert, dass Mitarbeiter Inventar stehlen und im Nebenbuch abschreiben.

Überwachung

Schließlich, Überwachungskontrollen befassen sich mit der laufenden und regelmäßigen Beurteilung der Qualität der internen Kontrollen durch das Management, um festzustellen, welche Kontrollen geändert werden müssen. Ein gängiges Beispiel dafür in größeren Unternehmen ist die Arbeit der Internen Revision.

Rolle des Auditors im Kontrollprozess

Sobald der Prüfer das interne Kontrollsystem des Kunden verstanden hat, der Abschlussprüfer muss das Kontrollrisiko beurteilen. Das Kontrollrisiko ist das Risiko, dass das System des Kunden einen Fehler nicht verhindert oder erkennt und korrigiert. Die Bewertungen reichen von niedrig über hoch bis maximal. Niedrig bedeutet, dass die internen Kontrollen des Kunden stark sind, und maximal bedeutet, dass die Kontrollen praktisch nutzlos sind.

Wenn das interne Kontrollsystem eines Kunden unter dem Maximum bewertet wird, Der Abschlussprüfer muss die internen Kontrollen testen, um sicherzustellen, dass sie gemäß dem Verständnis des Abschlussprüfers funktionieren.

Die Prüfung der internen Kontrollen umfasst Anfragen an das Management und die Mitarbeiter, Einsicht in Quelldokumente, Beobachten von Inventurzählungen, und tatsächlich erneute Ausführung von Client-Verfahren. Schließlich, Der Abschlussprüfer führt substanziellere Verfahren durch, um die Höhe des Gesamtrisikos gemäß der Prüfungsstrategie zu bewerten.

Es gibt zwei Arten von Auditstrategien:

- Kombinierter Prüfungsansatz – Umfasst Kontrollentests und substanzielle Tests (wenn das Kontrollrisiko als unter dem Maximum eingeschätzt wird)

- Rein inhaltlicher Prüfungsansatz – Es werden keine Kontrollen durchgeführt; es werden nur substanzielle Tests durchgeführt (wenn das Kontrollrisiko als maximal bewertet wird)

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- InventarInventoryInventory ist ein Girokonto in der Bilanz, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a

- UnternehmensstrukturUnternehmensstrukturUnter Unternehmensstruktur versteht man die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche

- Forensischer Audit-LeitfadenForensischer Audit-LeitfadenEin forensischer Audit ist eine detaillierte Prüfung der Aufzeichnungen eines Unternehmens, die vor Gericht in einem Gerichtsverfahren verwendet werden soll. Buchhalter, Anwälte, und

- Prüfung Rechtliche ImplikationenBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen

-

Wie Private Equity gewann, während andere Dick Smith-Investoren verbrannt wurden

Der jüngste, etwas rasche Niedergang von Dick Smith Holdings, was zum Eintritt in die freiwillige Zwangsverwaltung führt, ist eine deutliche Erinnerung an die Risiken einer Anlage in Unternehmen, die

-

So planen Sie die Gesundheitsversorgung im Ruhestand

Die New York Times berichtete kürzlich, dass der Anteil der Amerikaner mit Krankenversicherung im Jahr 2018 zurückgegangen ist – der erste Rückgang dieser Statistik seit 2009. Für viele Amerikaner ist

-

So erhalten Sie einen Rabatt auf die Autoversicherung

Rabattprogramme können Autoversicherungen erschwinglicher machen. (iStock) Der Kauf einer Autoversicherung kann kompliziert sein, vor allem, wenn Sie hoffen, die niedrigsten Versicherungstarife zu f

-

Der Aufstieg alternativer Anlagen

Zurück während des Dotcom-Zusammenbruchs von 2000, Ich habe an der Börse Geld verloren wie ein Champion. Ich war Finanzanalyst im zweiten Jahr und hatte einen ernsthaften Fall von Verwechslungen der G

Buchhaltung

-

Was ist heißes Geld?

Was ist heißes Geld? Heißes Geld ist die Anlage von Geldern zwischen verschiedenen Vehikeln oder Vermögenswerten, um Kapitalgewinne zu steigernKapitalgewinneKapitalgewinne (CGY) sind die Kurssteigerungen einer Investition...

-

Was ist die Federal Reserve Central Bank (Fed)?

Was ist die Federal Reserve Central Bank (Fed)? Die Federal Reserve, besser bekannt als „Die Fed, ” ist die Zentralbank der Vereinigten Staaten von Amerika und ist die oberste Finanzbehörde hinter der weltgrößten freien MarktwirtschaftMarktwirtscha...

-

So schützen Sie sich vor den häufigsten Versicherungsansprüchen in den USA

So schützen Sie sich vor den häufigsten Versicherungsansprüchen in den USA So wie Sie sich als Hausbesitzer wohl fühlen, Mutter Natur kann einen Curveball werfen, der größere Reparaturen an Ihrem Haus und die Kopfschmerzen bei der Einreichung eines Versicherungsanspruchs erf...

-

Was ist Ethereum-Mining?

Was ist Ethereum-Mining? Erinnern, Ethereum verwendet den Konsensmechanismus Proof-of-Work (PoW). Für alle PoW-basierten Kryptowährungen, Bergbau ist das Blut, das diese Mechanismen am Laufen hält. Und damit jedes dezentral...