Was ist die Gewinn- und Verlustrechnung?

Die Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinn- und Verlustrechnung zeigt Gewinn- und Verlustrechnung (GuV)Eine Gewinn- und Verlustrechnung (GuV), oder Erfolgsrechnung oder Betriebsrechnung, ist ein Finanzbericht, der eine Zusammenfassung über einen bestimmten Zeitraum bietet. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen abgezogen und alle Ausgaben sowohl von der operativen als auch von der nicht-operativen Tätigkeit abgezogen werden.

Die Gewinn- und Verlustrechnung ist eine von drei AufstellungenDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen werden sowohl in der Unternehmensfinanzierung verwendet (einschließlich FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens zu prognostizieren. Überblick über Finanzmodellierung, wie und warum ein Modell erstellt wird.) und Buchhaltung. Die Aufstellung zeigt den Umsatz des Unternehmens, Kosten, Bruttoertrag, Verkaufs-und Verwaltungskosten, sonstige Aufwendungen und Erträge, Steuern bezahlt, und Nettogewinn auf kohärente und logische Weise.

Bild:CFI's Free Accounting Fundamentals Course.

Die Aufstellung ist in Zeiträume unterteilt, die sich logisch an die Geschäftstätigkeit des Unternehmens anlehnen. Die gebräuchlichste periodische Aufteilung ist monatlich (für das interne Reporting), obwohl bestimmte Unternehmen einen Dreizehn-Perioden-Zyklus verwenden können. Diese periodischen Abschlüsse werden zu Gesamtwerten für Quartals- und Jahresergebnisse aggregiert.

Diese Anweisung ist ein großartiger Ausgangspunkt für ein FinanzmodellWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut., da sie am wenigsten Informationen aus der Bilanz und der Kapitalflussrechnung benötigt. Daher, in Bezug auf Informationen, Die Gewinn- und Verlustrechnung ist eine Vorläuferin der beiden anderen Kernrechnungen.

Bild:Finanzmodellierungskurse von CFI.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Bestandteile einer Erfolgsrechnung

Die Gewinn- und Verlustrechnung kann zwischen verschiedenen Unternehmen geringfügig abweichen, da Aufwendungen und Erträge von der Art der durchgeführten Tätigkeiten oder Geschäfte abhängen. Jedoch, Es gibt mehrere generische Posten, die üblicherweise in jeder Gewinn- und Verlustrechnung zu sehen sind.

Zu den häufigsten Posten der Gewinn- und Verlustrechnung zählen:

Umsatz/Umsatz

UmsatzerlöseUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und sind die Einnahmen des Unternehmens aus Verkäufen oder Dienstleistungen, ganz oben in der Anweisung angezeigt. Dieser Wert ist der Bruttowert der Kosten, die mit der Herstellung der verkauften Waren oder der Erbringung von Dienstleistungen verbunden sind. Einige Unternehmen haben mehrere EinnahmequellenRevenue StreamsRevenue Streams sind die verschiedenen Quellen, aus denen ein Unternehmen durch den Verkauf von Waren oder die Bereitstellung von Dienstleistungen Geld verdient. Die Arten davon addieren sich zu einer Gesamtumsatzzeile.

Kosten der verkauften Waren (COGS)

Cost of Goods Sold (COGS) ist ein Einzelposten, der die direkten Kosten im Zusammenhang mit dem Verkauf von Produkten aggregiert, um Einnahmen zu erzielen. Diese Position kann auch als Umsatzkosten bezeichnet werden, wenn das Unternehmen ein Dienstleistungsunternehmen ist. Direkte Kosten können Arbeit, Teile, Materialien, und eine Zuordnung sonstiger Aufwendungen wie Abschreibungen (siehe Erläuterungen zu den Abschreibungen weiter unten).

Bruttoertrag

BruttogewinnBruttogewinnBruttogewinn ist der direkte Gewinn, der nach Abzug der Kosten der verkauften Waren übrig bleibt, oder Verkaufskosten, aus Verkaufserlösen. Es wird verwendet, um die Bruttogewinnspanne zu berechnen. Der Bruttogewinn wird berechnet, indem die Kosten der verkauften Waren (oder die Verkaufskosten) vom Verkaufserlös abgezogen werden.

Marketing, Werbung, und Werbungskosten

Die meisten Unternehmen haben einige Ausgaben im Zusammenhang mit dem Verkauf von Waren und/oder Dienstleistungen. Marketing, Werbung, und Werbungskosten werden oft zusammengefasst, da es sich um ähnliche Ausgaben handelt, alles was mit dem Verkauf zu tun hat.

Allgemeine und Verwaltungskosten (G&A)

SG&A-AusgabenSG&ASG&A umfassen alle Nichtproduktionskosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing umfasst den Verkauf, Allgemeines, und Verwaltungsbereich, der alle anderen indirekten Kosten enthält, die mit der Führung des Unternehmens verbunden sind. Dazu gehören Gehälter und Löhne, Miet- und Bürokosten, Versicherung, Reisekosten, und manchmal Abschreibungen und Amortisationen, zusammen mit anderen Betriebsausgaben. Unternehmen können, jedoch, wählen, Abschreibungen und Amortisationen in einem eigenen Abschnitt zu trennen.

EBITDA

Obwohl nicht in allen Gewinn- und Verlustrechnungen enthalten, EBITDA steht für Earnings before Interest, Steuer, Abschreibungen, und Amortisation. Er wird berechnet, indem die Vertriebs- und Verwaltungskosten (ohne Amortisation und Abschreibung) vom Bruttogewinn abgezogen werden.

Abschreibungs- und Amortisationsaufwand

AbschreibungAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, sie sollten in der Rechnungsperiode, in der sie erworben wurden, aktiviert und nicht als Aufwand erfasst werden. Ausgaben, die von Buchhaltern erstellt werden, um die Kosten von Kapitalanlagen wie Immobilien, Anlage, und Ausrüstung (PP&EPP&E (Eigenschaft, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, ).

Betriebsergebnis (oder EBIT)

Das Betriebseinkommen stellt dar, was aus dem regulären Geschäftsbetrieb erwirtschaftet wird. Mit anderen Worten, es ist der Gewinn vor allen nicht betrieblichen Erträgen, nicht betriebliche Aufwendungen, Interesse, oder Steuern werden von den Einnahmen abgezogen. EBIT EBIT GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen der Gewinn- und Verlustrechnung vor Jahresüberschuss. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wird. ist ein im Finanzwesen gebräuchlicher Begriff und steht für Earnings Before Interest and Taxes.

Interesse

ZinsaufwandZinsaufwandZinsaufwand entsteht aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch. Es ist üblich, dass Unternehmen Zinsaufwendungen und Zinserträge als separate Posten in der Gewinn- und Verlustrechnung ausgliedern. Dies geschieht, um die Differenz zwischen EBIT und EBT auszugleichen. Die Zinsaufwendungen werden durch den Schuldenplan bestimmt. Schuldenplan Ein Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

Andere Ausgaben

Unternehmen haben oft andere Ausgaben, die für ihre Branche einzigartig sind. Sonstige Aufwendungen können die Erfüllung, Technologie, Forschung und EntwicklungForschung und Entwicklung (F&E)Forschung und Entwicklung (F&E) ist ein Prozess, durch den ein Unternehmen neues Wissen erlangt und dieses nutzt, um bestehende Produkte zu verbessern und einzuführen (F&E), aktienbasierte VergütungAktienbasierte VergütungDie aktienbasierte Vergütung (auch aktienbasierte Vergütung oder Aktienvergütung genannt) ist eine Möglichkeit, Mitarbeiter und Direktoren einer (SBC), WertminderungsaufwendungenWertminderungDie Wertminderung eines Anlagevermögens kann als abrupte Verringerung des beizulegenden Zeitwerts aufgrund von Sachschäden beschrieben werden, Änderungen bestehender Gesetze schaffen, Gewinne/Verluste aus dem Verkauf von Beteiligungen, Währungseinflüsse, und viele andere Ausgaben sind branchen- oder unternehmensspezifisch.

EBT (Einkommen vor Steuern)

EBTErgebnis vor Steuern (EBT)Ergebnis vor Steuern, oder Einkommen vor Steuern, ist die letzte Zwischensumme, die in der Gewinn- und Verlustrechnung vor dem Nettoergebnisposten gefunden wird. EBT wird gefunden steht für Earnings Before Tax, auch als Vorsteuereinkommen bekannt, und wird durch Abzug der Zinsaufwendungen vom Betriebsertrag ermittelt. Dies ist die letzte Zwischensumme vor der Ermittlung des Nettoeinkommens.

Einkommenssteuer

ErtragsteuernRechnungslegung für ErtragsteuernDie Ertragsteuern und deren Bilanzierung ist ein Schlüsselbereich der Unternehmensfinanzierung. Bei der Bilanzierung von Ertragsteuern und der Optimierung der Unternehmensbewertung gibt es mehrere Ziele. beziehen sich auf die jeweiligen Steuern, die auf das Einkommen vor Steuern erhoben werden. Der gesamte Steueraufwand kann sowohl aus laufenden Steuern als auch aus zukünftigen Steuern bestehen.

Nettoergebnis

NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während sie durch erreicht wird, wird durch Abzug der Einkommensteuern vom Vorsteuereinkommen berechnet. Dies ist der Betrag, der in der Bilanz in die Gewinnrücklagen fließt, nach Abzug etwaiger Dividenden.

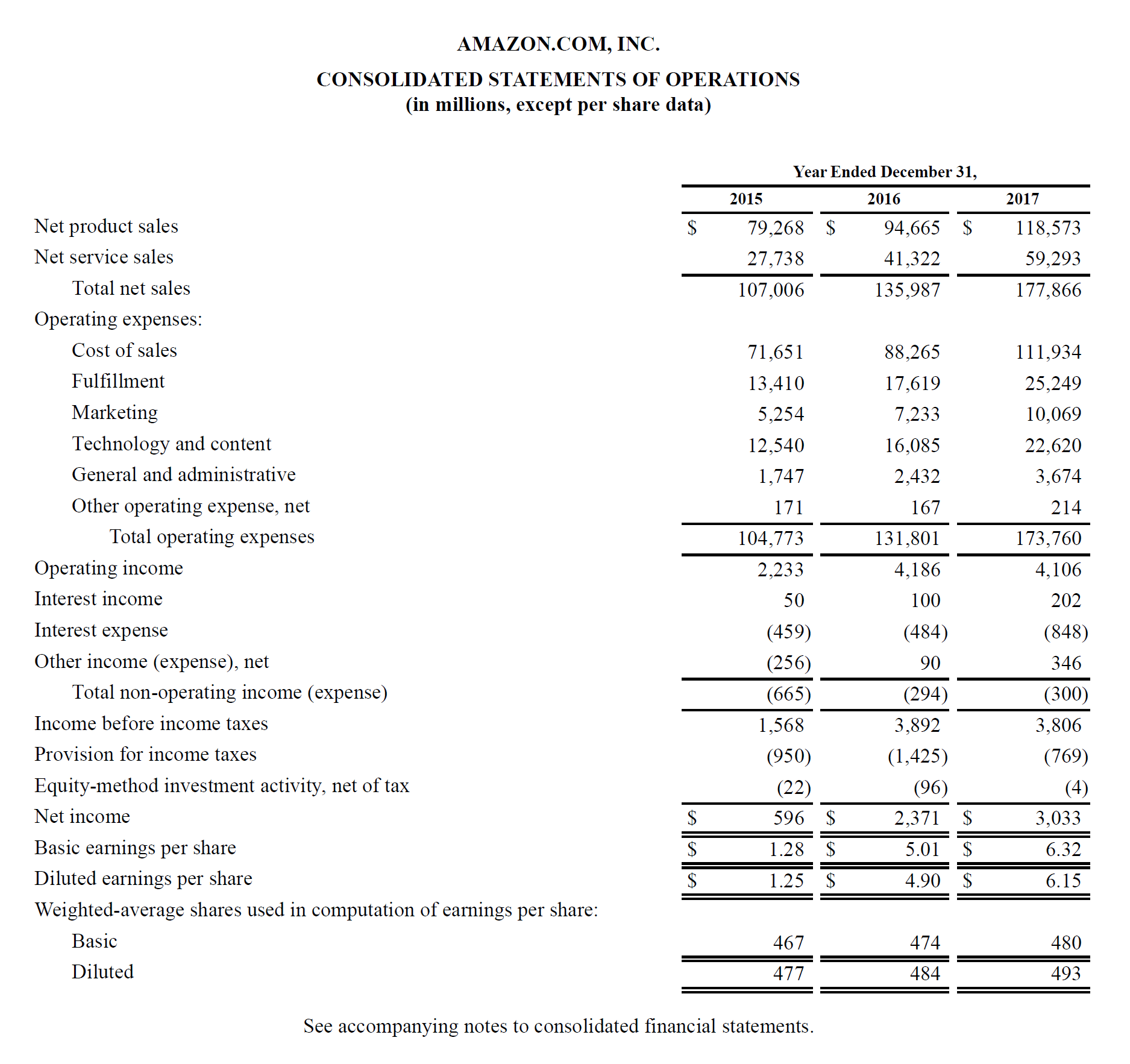

Ein echtes Beispiel für eine Gewinn- und Verlustrechnung

Nachfolgend finden Sie ein Beispiel für die konsolidierte Betriebsrechnung von Amazon. oder Gewinn- und Verlustrechnung, für die Jahre zum 31. Dezember, 2015 – 2017. Werfen Sie einen Blick auf die Gewinn- und Verlustrechnung und lesen Sie unten eine Aufschlüsselung.

Lernen Sie, wie Sie eine Gewinn- und Verlustrechnung im CFI-Grundlagenkurs zur Finanzanalyse analysieren.

Oben beginnend, Wir sehen, dass Amazon zwei verschiedene Einnahmequellen hat – Produkte und Dienstleistungen – die zusammen den Gesamtumsatz bilden.

Es gibt keine Zwischensumme des Bruttogewinns, da die Umsatzkosten mit allen anderen Aufwendungen gruppiert werden, die Erfüllung beinhalten, Marketing, Technologie, Inhalt, Allgemeines und Verwaltung (G&A), und sonstige Ausgaben.

Nach Abzug aller oben genannten Kosten, kommen wir schließlich zur ersten Zwischensumme der Gewinn- und Verlustrechnung, Betriebsergebnis (auch bekannt als EBIT oder Ergebnis vor Zinsen und Steuern).

Alles unter dem Betriebsergebnis steht nicht im Zusammenhang mit dem laufenden Betrieb des Geschäfts – wie z. B. nicht betriebliche Aufwendungen, Rückstellung für Einkommensteuern (d. h. zukünftige Steuern), und at-Equity-Anlagetätigkeit (Gewinne oder Verluste aus Minderheitsbeteiligungen), netto Steuern.

Schließlich, wir kommen zum Nettoeinkommen (oder Nettoverlust), der dann durch den gewichteten Durchschnitt der ausstehenden Aktien dividiert wird Der gewichtete Durchschnitt der ausstehenden Aktien Der gewichtete Durchschnitt der ausstehenden Aktien bezieht sich auf die Anzahl der Aktien eines Unternehmens, die nach Anpassung der Veränderungen des Grundkapitals über einen Berichtszeitraum berechnet wird. Die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien wird bei der Berechnung von Kennzahlen wie dem Gewinn pro Aktie (EPS) im Jahresabschluss eines Unternehmens verwendet, um den Gewinn pro Aktie (EPS) zu bestimmen Der Gewinn pro Aktie (EPS) ist eine Schlüsselkennzahl zur Bestimmung der Anteil des Stammaktionärs am Gewinn des Unternehmens. EPS misst den Gewinn jeder Stammaktie (EPS).

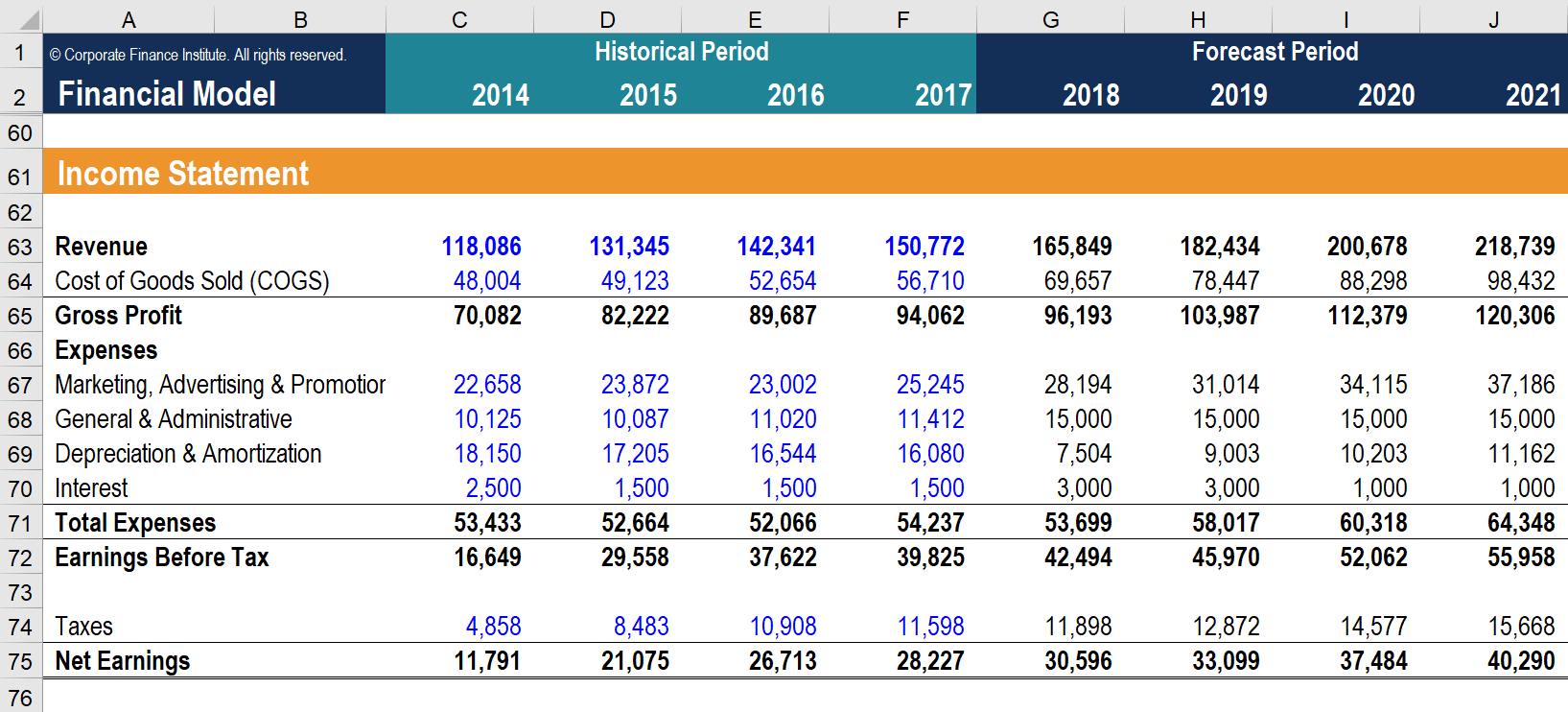

So erstellen Sie eine Gewinn- und Verlustrechnung in einem Finanzmodell

Nach der Erstellung des Skeletts einer Gewinn- und Verlustrechnung als solcher, es kann dann in ein geeignetes Finanzmodell integriert werdenArten von FinanzmodellenDie gängigsten Arten von Finanzmodellen umfassen:3-Kontoauszugsmodell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. Entdecken Sie die Top-10-Typen, um die zukünftige Leistung vorherzusagen.

Schritt 1

Zuerst, Geben Sie historische Daten für alle verfügbaren Zeiträume in die Gewinn- und Verlustrechnungsvorlage in Excel einExcel-RessourcenLernen Sie Excel online mit Hunderten von kostenlosen Excel-Tutorials, Ressourcen, Anleitungen &Spickzettel! Die Ressourcen von CFI sind der beste Weg, um Excel nach Ihren eigenen Vorstellungen zu lernen. Formatieren Sie historische Dateneingaben mit einem bestimmten Format, um zwischen hartcodierten Daten und berechneten Daten unterscheiden zu können. Als eine Erinnerung, eine gängige Methode zur FormatierungFinanzmodellformatierungDie Formatierung von Finanzmodellen ist eine Wissenschaft für sich. Durch die richtige Formatierung eines Finanzmodells der Analytiker behält die Konsistenz bei, Klarheit und Effizienz. solche Daten sollen alle hartcodierten Eingaben blau färben, während berechnete Daten schwarz gefärbt oder Daten verknüpft werden.

Auf diese Weise können Benutzer und Leser erkennen, wo Eingaben geändert werden können und welche Zellen Formeln enthalten und als solche, dürfen nicht verändert oder manipuliert werden. Unabhängig von der gewählten Formatierungsmethode jedoch, Denken Sie daran, eine konsistente Verwendung beizubehalten, um Verwirrung zu vermeiden.

Schritt 2

Nächste, Analysieren Sie den Trend in den verfügbaren historischen Daten, um Treiber und Annahmen für zukünftige Prognosen zu erstellen. Zum Beispiel, Analyse der Umsatzentwicklung, um das Umsatzwachstum zu prognostizieren, Analyse der COGS als Prozentsatz des Umsatzes, um zukünftige COGS vorherzusagen. Erfahren Sie mehr über PrognosemethodenPrognosemethodenTop Prognosemethoden. In diesem Artikel, Wir werden vier Arten von Ertragsprognosemethoden erläutern, die Finanzanalysten verwenden, um zukünftige Einnahmen vorherzusagen.

Schritt 3

Schließlich, unter Verwendung der im vorherigen Schritt vorbereiteten Treiber und Annahmen, Forecasting future valuesForecastingForecasting bezieht sich auf die Praxis der Vorhersage dessen, was in der Zukunft passieren wird, indem Ereignisse in der Vergangenheit und Gegenwart berücksichtigt werden. Grundsätzlich, Es ist ein Entscheidungsfindungsinstrument, das Unternehmen hilft, die Auswirkungen der Unsicherheit der Zukunft zu bewältigen, indem es historische Daten und Trends untersucht. für alle Posten der Gewinn- und Verlustrechnung. Bestimmte Werbebuchungen prognostizieren, und verwenden Sie diese, um Zwischensummen zu berechnen. Zum Beispiel, für den zukünftigen Bruttogewinn, es ist besser, COGS und Einnahmen vorherzusagenRevenueRevenue ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Umsatz (auch als Umsatz oder Einkommen bezeichnet) und subtrahieren Sie diese voneinander, anstatt den zukünftigen Bruttogewinn direkt zu prognostizieren.

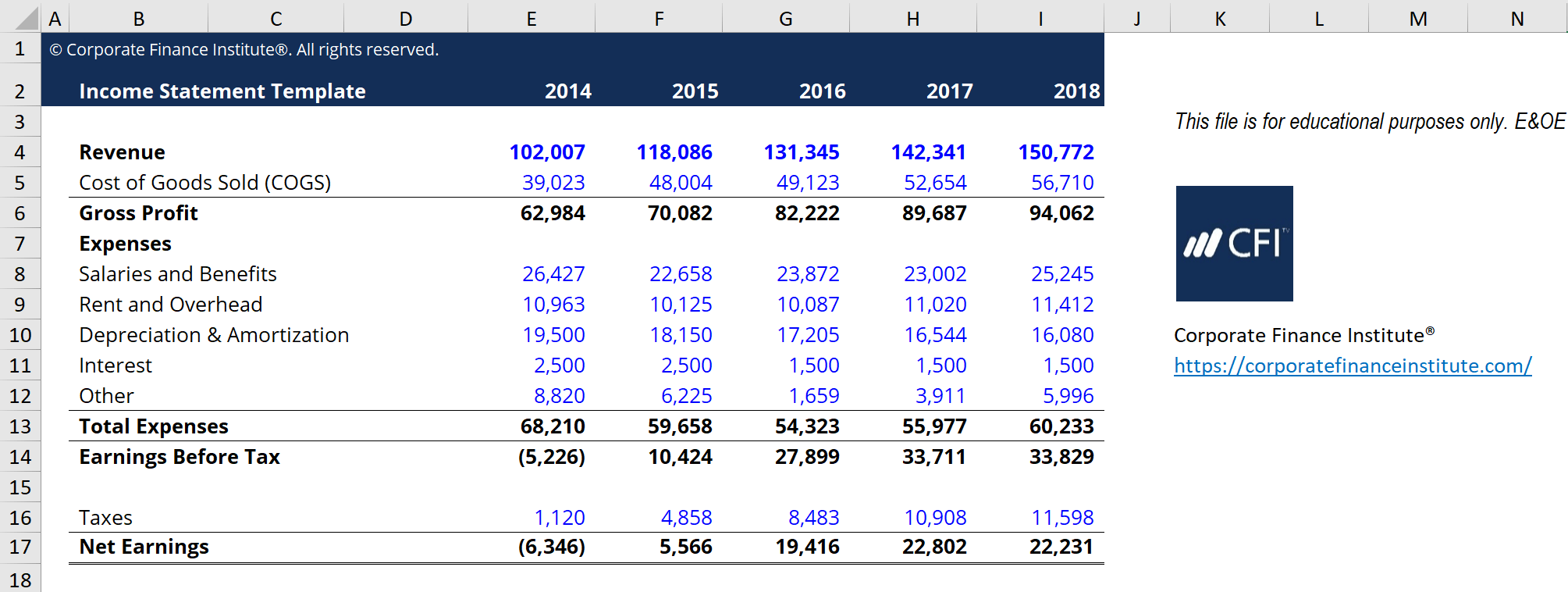

Vorlage für die Gewinn- und Verlustrechnung

Bitte laden Sie die kostenlose Vorlage für die Gewinn- und Verlustrechnung von CFI herunter, um eine Jahres-Gewinn- und Verlustrechnung mit Ihren eigenen Daten zu erstellen.

Diese Vorlage stammt aus dem CFI-Grundlagenkurs zur Finanzanalyse.

Was sind gemeinsame Treiber für jeden Posten der Gewinn- und Verlustrechnung?

Werbebuchung Fahrer oder Annahme UmsatzerlöseAusgewählter Wachstumsprozentsatz, Prozentualer Wachstumsprozentsatz basierend auf Index (wie BIP) Kosten der verkauften WarenProzent des Umsatzes, Fester DollarwertSG&AProzentsatz des Umsatzes, fester Betrag, Trend, fester DollarwertAbschreibung und AmortisationAbschreibungsplanZinsaufwandSchuldenplanEinkommensteuerProzentsatz des Vorsteuergewinns (effektiver Steuersatz)

Obwohl diese Treiber häufig verwendet werden, sie sind nur allgemeine Richtlinien. Es gibt Situationen, in denen die Intuition geübt werden muss, um den richtigen Treiber oder die richtige Annahme für die Verwendung zu bestimmen. Zum Beispiel, ein bestimmtes Unternehmen kann null Einnahmen haben. Als solche, der Prozentsatz des Umsatztreibers kann nicht für COGS verwendet werden. Stattdessen, ein Analyst muss sich möglicherweise auf die Untersuchung des vergangenen COGS-Trends verlassen, um Annahmen für die Prognose von COGS in der Zukunft zu bestimmen.

Die in der Finanzmodellierung verwendeten Kernaussagen sind die gleichen Kernaussagen, die in der Rechnungslegung verwendet werden. Es gibt drei:die Gewinn- und Verlustrechnung, die BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., und die KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Barmittel ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. In einem FinanzmodellArten von FinanzmodellenDie gängigsten Arten von Finanzmodellen umfassen:DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. Entdecken Sie die Top 10 Typen, Jede dieser Aussagen wirkt sich auf die Werte der anderen Aussagen aus.

Erklärung zur Gewinn- und Verlustrechnung

Nachfolgend finden Sie eine Videoerklärung zur Funktionsweise der Gewinn- und Verlustrechnung. die verschiedenen Elemente, aus denen es besteht, und warum es für Investoren und Unternehmensführungsteams so wichtig ist.

Wir hoffen, dieses Video hat Ihnen geholfen zu verstehen, was viele Menschen als den wichtigsten Jahresabschluss in der Buchhaltung ansehen!

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden.

Durch Kurse zur Finanzmodellierung, Ausbildung, und Übungen, Jeder auf der Welt kann ein großartiger Analytiker werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

- KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

- Prognose der Gewinn- und VerlustrechnungPrognostizieren von Gewinn- und Verlustrechnungs-EinzelpostenWir besprechen die verschiedenen Methoden zur Prognose von Gewinn- und Verlustrechnungs-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Arten der FinanzanalyseArten der FinanzanalyseBei der Finanzanalyse werden Finanzdaten verwendet, um die Leistung eines Unternehmens zu bewerten und Empfehlungen zu geben, wie es sich in Zukunft verbessern kann. Finanzanalysten erledigen ihre Arbeit hauptsächlich in Excel, Verwenden einer Tabellenkalkulation, um historische Daten zu analysieren und Prognosen zu erstellen Arten der Finanzanalyse

-

Was ist ein Buchhaltungsinformationssystem (AIS)?

Ein Buchhaltungsinformationssystem (AIS) bezieht sich auf Werkzeuge und Systeme, die für die Sammlung und Anzeige von Buchhaltungsinformationen entwickelt wurden, damit BuchhalterAccounting Salary Gui

-

Was benötige ich, wenn mein Anspruch auf Arbeitslosigkeit in Kalifornien abgelaufen ist?

Reichen Sie Ihren Erstantrag ein und das California Employment Development Department erledigt den Rest. Ein Anspruch auf Leistungen aus der Arbeitslosenversicherung erlischt 12 Monate nach Inkrafttr

-

6 günstige Date-Ideen zum Valentinstag

Mit Valentinstag um die Ecke, Viele von Ihnen werden darüber nachdenken, wie Sie diesen besonderen Menschen beeindrucken können. Jedoch, Manchmal haben wir nicht das Budget für dieses schicke Restau

-

Was ist der Penetrationspreis?

Penetration Pricing ist eine Preisstrategie, die verwendet wird, um schnell Marktanteile zu gewinnenTotal Addressable Market (TAM)Total Addressable Market (TAM), auch als verfügbarer Gesamtmarkt bezei

Buchhaltung

-

5 Möglichkeiten, um vorzeitige Abhebungen auf Ihren 401(k)s und IRAs zu vermeiden

5 Möglichkeiten, um vorzeitige Abhebungen auf Ihren 401(k)s und IRAs zu vermeiden Für den Ruhestand zu sparen ist nicht einfach und einige der finanziellen Notfälle, die unterwegs auftauchen, machen die Dinge nicht einfacher. Die Amerikaner haben kürzlich als ihre beiden größten fi...

-

Bauen Sie Selbstdisziplin auf, indem Sie diese Gewohnheiten bilden

Bauen Sie Selbstdisziplin auf, indem Sie diese Gewohnheiten bilden Selbstdisziplin ist die Fähigkeit, sich selbst dazu zu bringen, Dinge zu tun, auch wenn Sie nicht möchte sie machen. Das ist eine der wichtigsten Eigenschaften im Leben. Vor allem im Jahr 2020, da w...

-

So schützen Sie Ihr hart verdientes Geld jetzt mit Optionen

So schützen Sie Ihr hart verdientes Geld jetzt mit Optionen Tom Gentile Eine UBS-Studie befragte vor kurzem 3, 750 Investoren, und 81% prognostizieren einen weiteren Marktcrash vor Jahresende. Der durchschnittliche Rückgang der Vorhersagen? Fünfunddreißig Pro...

-

Der Aktienkurs von Apple hat sich verdoppelt

Der Aktienkurs von Apple hat sich verdoppelt aber es kommt eine Krise – Anleger sollten aufpassen Apple-Aktionäre müssen mit der Leistung des Unternehmens in den letzten 12 Monaten äußerst zufrieden sein. Der Aktienkurs ist seit Ende 2018 um...