Was sind Homeoffice-Kosten?

Als Home-Office-Aufwand werden die Kosten bezeichnet, die durch die Ausübung der Geschäftstätigkeit innerhalb eines Hauptwohnsitzes entstehen. Wenn im Homeoffice geleistete Arbeit ein Fremdeinkommen erzeugt, der Internal Revenue Service ermöglicht es Unternehmern, einen Steuerabzug von der jährlichen Steuererklärung vorzunehmen, wenn sie bestimmte Voraussetzungen erfüllen. Beispiele für Büroausgaben können die Internetrechnung, Telefonleitungen, Versorgungsunternehmen, Kosten für Schreibwaren, Steuern, usw.

Zusammenfassung

- Ein Home-Office-Ausgaben sind Kosten, die einem Geschäftsinhaber entstehen, der ein Geschäft im Home-Office führt.

- Homeoffice-Ausgaben können die Steuerbelastung aus der Jahreserklärung eines zu Hause arbeitenden Unternehmers reduzieren.

- Ausschließliche und regelmäßige Nutzung eines Teils einer Wohnung für geschäftliche Zwecke, und es muss der Hauptgeschäftssitz Ihres Unternehmens sein, sind die qualifizierenden Faktoren für die Geltendmachung von Home-Office-Kosten.

Die Ausgaben für das Homeoffice verstehen

Homeoffice-Ausgaben ermöglichen selbstständigen Unternehmern, einen Steuerabzug von ihrer jährlichen Steuererklärung für Hauskosten wie Grundsteuern und Hypothekenzinsen geltend zu machen. Die Hauskosten können auch zusätzliche laufende Kosten beinhalten, die von einem Internet-Abonnement bis hin zu Stromrechnungen reichen. Meistens, Mitarbeiter, die von zu Hause aus arbeiten, tragen keine Kapitalertragssteuer (CGT). Die Steuer wird erst erhoben, wenn der Vermögenswert in Bargeld umgewandelt wurde, und nicht, wenn es noch in der Hand eines Investors ist. Auswirkungen auf ihr Zuhause.

Voll abzugsfähige Versorgungsleistungen sind solche, die ausschließlich der Geschäftstätigkeit dienen. Zum Beispiel, Computerausrüstung, Telefonleitungen, und Büromaterial stellen Ausgaben für das Homeoffice dar. Die abzugsfähigen Beträge werden von mehreren Faktoren bestimmt – wie dem Einkommen des Eigenheimbesitzers und der Steuerüberweisung. Jedoch, Homeoffice-Ausgaben werden in der Regel als Aufwand geltend gemacht, solange sie im Rahmen eines Geschäftsbetriebes anfallen.

Idealer Wohnraum für Unternehmen

Zur Geltendmachung von Homeoffice-Kosten, eine natürliche Person muss den betreffenden Raum ausschließlich und regelmäßig für die Ausübung von Geschäften nutzen. Die ausschließliche Nutzung bedeutet, dass die Büroräume zu nichts anderem als zur Durchführung von Geschäften bestimmt sind. Im Gegensatz, regelmäßige Nutzung bedeutet, dass der Raum regelmäßig genutzt wird, eher als bei bestimmten Gelegenheiten. Unter einem solchen Rahmen ein Homeoffice muss eines der folgenden Kriterien erfüllen:

- Es muss ein separates Gebäude sein und vom Haupthaus getrennt und nur für den Geschäftsbetrieb verwendet werden.

- Es muss regelmäßig als Lager genutzt werden.

- Es muss ein Ort sein, an dem der Geschäftsinhaber Patienten trifft, Kunden, oder KundenTypen von KundenKunden spielen in jedem Unternehmen eine bedeutende Rolle. Durch ein besseres Verständnis der verschiedenen Kundentypen, Unternehmen können besser gerüstet sein, um sich zu entwickeln.

- Es muss sich um einen gemieteten Platz ausschließlich für Geschäfts- oder Kita-Einrichtungen handeln.

Ein Homeoffice muss nicht unbedingt dauerhaft sein, und die Nutzung eines solchen Raums für den doppelten Zweck der geschäftlichen und persönlichen Nutzung macht ihn als Heimarbeitsplatz ungeeignet. Ein Homeoffice kann sich in der Ecke des Hauses befinden, mit Vereinbarungen, die nur der Geschäftsabwicklung dienen. Jedoch, Geschäfte mit einem Laptop auf dem Sofa im Kreise der Familie zu führen, qualifiziert nicht für ein Homeoffice.

Methode zur Berechnung der Homeoffice-Kosten

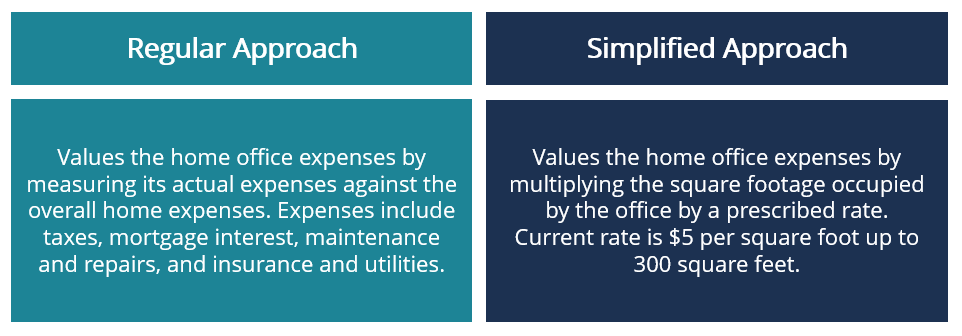

Nach Angaben des IRS, Zwei Ansätze werden verwendet, um die Anzahl der Abzüge zu berechnen und wie viel Platz ein Homeoffice ausmacht. Eine dieser Methoden ist die reguläre Methode, was die Berechnung der Ausgaben beinhaltet. Die zweite Methode ist die vereinfachte Methode, was relativ ineffektiv ist, da es möglicherweise nicht zu einer breiten Palette von Abzügen führt.

1. Regulärer Ansatz

Die reguläre Methode erfordert genaue Aufzeichnungen, und die Abrechnung der Haushaltsausgaben beginnt mit folgenden Feststellungen:

- Direkte, indirekt, oder damit verbundene Geschäftsausgaben

- Prozentsatz einer Wohnung, die ausschließlich für geschäftliche Zwecke genutzt wird

Direkte AusgabenDirekte KostenDirekte Kosten sind ein Buchhaltungsbegriff, der jede Art von Ausgaben beschreibt, die einem Kostenobjekt direkt zugeordnet werden können. Kostenträger können Nebenkosten wie Ästhetik oder Renovierungen in den Bereichen sein, die nur für Geschäftszwecke bestimmt sind. Auf der anderen Seite, indirekte Aufwendungen sind die Kosten für allgemeine Reparaturen, Versorgungsunternehmen, und Versicherungsprämien. Der IRS bietet außerdem die folgenden zwei Methoden, um den zulässigen Anteil eines Eigenheims zu ermitteln:

- Ermitteln Sie die Gesamtfläche des Hauses und teilen Sie sie durch die Fläche der geschäftlich genutzten Fläche.

- Die Anzahl der ausschließlich geschäftlich genutzten Räume kann bei ähnlicher Größe durch die Gesamtzahl der Räume in der Wohnung geteilt werden.

2. Vereinfachter Ansatz

Die vereinfachte Methode ist angemessen, vor allem, wenn ein Homeoffice eher klein ist. Bei der Berechnung der Homeoffice-Kosten nach dem vereinfachten Ansatz werden folgende Kriterien berücksichtigt:

- Derselbe Raum in einer Wohnung wird ausschließlich und regelmäßig für geschäftliche Zwecke genutzt. Es muss eine zulässige Fläche festgelegt werden, vor allem, wenn sich der Platz verändert oder ein ganzes Jahr nicht genutzt wurde.

- Das Gesamteinkommen, das das im Homeoffice geführte Geschäft erwirtschaften kann.

- Anfallende Zusatzkosten, die nicht im Zusammenhang mit der Nutzung des Homeoffice stehen.

- Der Zeitanteil kann auch für häusliche Räume erforderlich sein, die für Dienstleistungen wie Kindertagesstätten genutzt werden.

Die Nachsichtsinformationen können verwendet werden, um den Abzug von Wohnkosten zu berechnen, indem Sie das folgende Verfahren befolgen:

- Für einen Heimraum, der nicht für die Kindertagesstätte genutzt wird, Finden Sie das Produkt der zulässigen Fläche und multiplizieren Sie es mit $5.

- Subtrahieren Sie die Kosten, die nicht mit der geschäftlichen Nutzung des Hauses zusammenhängen. Abzüge aus der geschäftlichen Nutzung einer Wohnung können nicht geltend gemacht werden, wenn diese Kosten höher sind als die Homeoffice-Kosten.

- Der kleinere Betrag zwischen (1) und (2) ist der abzuziehende Homeoffice-Aufwand.

Jedoch, es gibt Einschränkungen für die obige Methode. Zum Beispiel, bei einem gemeinsamen Raum, beide können nicht abgezogen werden. Veröffentlichung 587 enthält zusätzliche Einschränkungen des vereinfachten Ansatzes.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- De-Minimis-SteuerregelDe-Minimis-SteuerregelDie De-Minimis-Steuerregel ist ein Gesetz, das die Behandlung und Bilanzierung von kleinen Marktabschlägen regelt. Übersetzt über minimale Dinge, die de

- So verwenden Sie die IRS.gov-WebsiteSo verwenden Sie die IRS.gov-WebsiteIRS.gov ist die offizielle Website des Internal Revenue Service (IRS). das US-Steuerinkassobüro. Die Website wird von Unternehmen genutzt und

- Middle OfficeMiddle OfficeDas Middle Office ist eine Abteilung innerhalb eines Finanzdienstleistungsinstituts. Es unterstützt das Front Office bei der Verarbeitung der von diesem initiierten Transaktionen.

- OverheadsOverheadsOverheads sind Geschäftskosten, die mit dem täglichen Betrieb des Geschäfts zusammenhängen. Im Gegensatz zu den Betriebsausgaben Gemeinkosten können nicht sein

-

Wie ich in weniger als 4 Jahren 100.000 US-Dollar gespart habe

Eine große Menge Geld zu sparen kann unrealistisch erscheinen, Aber mit etwas ernsthaftem Engagement und echtem Engagement ist es sehr gut möglich. Ich kann das sagen, weil ich über 100 $ gespart habe

-

Nicht abzugsfähige IRAs:Wie sie oft zu Roth-Umwandlungen durch die Hintertür werden

Eine nicht abzugsfähige IRA bietet einen der beiden wichtigsten Steuersparvorteile einer traditionellen IRA:die Möglichkeit, Ihr Geld steuerbegünstigt zu erhöhen, bis Sie es im Ruhestand abziehen. Der

-

Was ist Schuldenkapazität?

Die Verschuldungskapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen eines Schuldenvertrags aufnehmen und zurückzahlen kann. Bei der Finanzmodellierung

-

Was ist eine Limit-Order?

Eine Limit-Order ist eine Anweisung, eine Aktie zu einem bestimmten Preis zu kaufen oder zu verkaufen. Eine Limit-Order ist eine Anweisung an einen Börsenmakler oder Maklerdienst, eine Aktie zu einem

Buchhaltung

-

Was ist Investition?

Was ist Investition? Investition ist der Prozess der Kapitalallokation zu einem Finanzinstrument (z. AktienAktieWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und ist ...

-

Was ist ein Zinssatz?

Was ist ein Zinssatz? Ein Zinssatz bezieht sich auf den Betrag, den ein Kreditgeber einem Kreditnehmer für jede Form von Schulden in Rechnung stellt. kurzfristige Schulden sind Schulden, die innerhalb eines Jahres (12 Mona...

-

Warum Sie bei Wahlvolatilität keine Panik beim Kauf oder Verkauf von Aktien bekommen sollten

Da die Wahl des US-Präsidenten in einem wilden Hin und Her immer noch ungeklärt ist, Es ist nicht abzusehen, wie die Märkte unmittelbar auf die Ergebnisse reagieren werden. Nach dem Sieg von Präside...

-

Muss mein Mann wissen, dass ich einen Kredit bekomme?

Muss mein Mann wissen, dass ich einen Kredit bekomme? Kreditantrag mit Genehmigungsstempel. Wenn Sie heiraten, nichts hindert Sie daran, als Einzelkreditnehmer einen Kredit zu beantragen. In vielen Instanzen, Sie können ohne Wissen Ihres Ehepartners Kre...