Was ist Hobbyverlust?

Der Begriff „Hobbyverlust“ ist ein Begriff aus der Buchhaltung und Steuern, der eine bestimmte Art von Verlust oder Aufwand definiert. Ein Hobbyverlust bezieht sich auf einen Nettoverlust, der durch eine Freizeitaktivität oder bei der Ausübung eines Hobbys entsteht und der nicht verwendet werden kann, um ein unabhängiges Einkommen für Steuerzwecke zu verrechnen.

Der Internal Revenue Service (IRS) definiert einen Hobbyverlust als Ausgaben im Zusammenhang mit einer Freizeitaktivität oder etwas, das zum Vergnügen unternommen wird. vorausgesetzt, dass die genannte Aktivität eine Art von Einnahmen generiert. Gemäß der IRS-Definition, Sie können einige Ausgaben, die sich aus der Tätigkeit ergeben, abziehen, dürfen jedoch das Bruttoeinkommen für die Tätigkeit nicht überschreiten, um einen Verlust zu verursachen.

Viele Steuerzahler nehmen an Freizeitaktivitäten oder Hobbys teil, die Verluste verursachen. Wenn die Tätigkeit jedoch zur Erzielung eines Gewinns ausgeübt wird, könnte sie als Geschäft angesehen werden, und der Nettoverlust wäre von anderen Einkünften abzugsfähig. Deswegen, die Abgrenzung zwischen Hobby und Gewerbe ist für steuerliche Zwecke und die Berichterstattung wichtig, da unterschiedliche Tätigkeiten und Aufwendungen steuerlich unterschiedlich behandelt werden.

Zusammenfassung

- Der Begriff „Hobbyverlust“ ist ein Begriff aus der Buchhaltung und Steuern, der eine bestimmte Art von Verlust oder Aufwand definiert, der nicht von anderen unabhängigen Einkünften abgezogen werden kann.

- Der Internal Revenue Service (IRS) definiert einen Hobbyverlust als Ausgaben, die mit einer Freizeitaktivität verbunden sind, die Sie zum Vergnügen und nicht zum Gewinn unternehmen. vorausgesetzt, dass die besagte Tätigkeit einige Einnahmen generiert.

- Gemäß der IRS-Definition, Verluste oder Aufwendungen sind bis zur Höhe der tatsächlich ausgewiesenen Einnahmen aus der Freizeitaktivität abzugsfähig und nicht darüber hinaus.

Der IRS und der Hobbyverlust

Der IRS Internal Revenue Code Abschnitt 183, auch als „Hobbyverlustregel“ bezeichnet, “ dient als Anhaltspunkt, welche Ausgaben (Verluste) von den Einnahmen aus Hobbys und anderen gemeinnützigen oder Freizeitaktivitäten abgezogen werden können.

Obwohl die Methode zur Bestimmung, was ein Hobby durch den IRS ist, etwas komplex ist, Das Konzept, wie man einen Hobbyverlust berechnet, ist relativ einfach. Die Bundesbehörde hat einen Leitfaden veröffentlicht, der die Definition einer „gewinnorientierten Tätigkeit“ in Bezug auf Hobbys oder Freizeitaktivitäten enthält.

Der Internal Revenue Code Section 183 des IRS wurde ursprünglich eingeführt, um die Zahl der Steuerzahler (Unternehmen oder andere natürliche Personen) zu minimieren, die unqualifizierte Ausgaben als Geschäftsverluste abziehen und/oder melden. auch wenn die Ausgabenposten mit Hobbys und anderen gemeinnützigen oder Freizeitaktivitäten in Verbindung gebracht wurden. Der Einnahmecode wurde für Einzelpersonen, Partnerschaften, vertraut, S CorporationsS Corporation (S Unterkapitel)Eine S Corporation (S Corp) ist eine eng gehaltene Kapitalgesellschaft (Limited Liability Company (LLC), Partnerschaft, oder C Corporation), die als und Vertrauen, ausgenommen C-Gesellschaften.

Der IRS erklärte, dass es Steuerzahlern untersagt sei, Verluste für Aktivitäten abzuziehen, an denen sie nicht beteiligt waren, um einen Gewinn zu erzielen – z. filmen, Rennen, Tierzucht, Schreiben, etc. – und dass die Verluste nicht über die erzielten Einnahmen hinaus abgezogen werden können.

Zulässige Abzüge

Für Steuerzahler, deren Tätigkeit tatsächlich ein Hobby darstellt, der IRS hat die folgende Abfolge zulässiger Abzüge skizziert, die geltend gemacht und als Einzelabzüge erfasst werden können:

- „Abzüge, die ein Steuerpflichtiger sowohl für private als auch für geschäftliche Aktivitäten vornehmen kann, wie Hypothekarzinsen und Steuern, vollständig übernommen werden."

- „Abzüge, die nicht zu einer Anpassung der Basis führen, wie Werbung, Versicherungsprämien, und Löhne, kann als nächstes genommen werden, soweit das Bruttoeinkommen für die Tätigkeit höher ist als die Abzüge aus der ersten Kategorie.“

- „Betriebliche Abzüge, die die Vermögensgrundlage verringern, Abschreibung und AmortisationAmortisationAmortisation bezieht sich auf den Prozess der Tilgung einer Schuld durch planmäßige, vorab festgelegte Raten, die Kapital und Zinsen beinhalten, werden zuletzt genommen, aber nur insoweit das Bruttoeinkommen für die Tätigkeit höher ist als die Abzüge in den ersten beiden Kategorien.“

Faktoren, die zeigen, ob eine Aktivität gewinnorientiert ist

Unter Bezugnahme auf den IRC Abschnitt 183, Zu den Schlüsselelementen für die Entscheidung, ob eine Aktivität gewinnorientiert ist oder nicht, gehören:

- Die Art und Weise, in der die Tätigkeit ausgeführt oder durchgeführt wird – d. h. wird es geschäftsmäßig durchgeführt?

- Qualifikation(en) des jeweiligen Steuerpflichtigen in Bezug auf die Tätigkeit.

- Die für die Aktivität aufgewendete Zeit.

- Die Vermögenswerte des Unternehmens und ihr Wertsteigerungspotenzial.

- Die Geschichte des Steuerpflichtigen mit derselben oder unterschiedlichen Tätigkeit(en).

- Der Erfolg oder Misserfolg der Aktivität.

- Die Höhe der seltenen Renditen im Verhältnis zu Verlusten und der Investition des Steuerzahlers.

- Die finanzielle Situation des Steuerzahlers – d. h. Wird der Steuerzahler von den Verlusten profitieren? Was ist ihre Haupteinnahmequelle?

- Vergnügen oder Erholung des Steuerzahlers, aus der Tätigkeit resultieren – d.h. Nimmt der Steuerzahler an der Aktivität zum Vergnügen teil?

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- DoppelbesteuerungDoppelbesteuerungDie Doppelbesteuerung ist eine Situation, die mit der Besteuerung von Körperschafts- und Privateinkommen verbunden ist und daher anfällig für eine Doppelbesteuerung ist.

- Flow-Through-UnternehmenFlow-Through-UnternehmenEin Flow-Through-Unternehmen ist ein juristisches Unternehmen, dessen Gewinne direkt an die Anleger oder Eigentümer fließen und nur diese mit den Einkünften besteuert werden.

- Wie die Regierung Geld verdientWie die Regierung Geld verdientDer wichtigste Weg, mit dem die Regierung der Vereinigten Staaten Geld verdient, ist die Besteuerung. In Abschnitt 8 des ersten Artikels der Verfassung, der US-Kongress ist

- Schedule CSchedule CDas Steuerformular Schedule C wird verwendet, um Gewinne oder Verluste aus einem Unternehmen zu melden. Es handelt sich um eine Form, die Einzelunternehmer (alleinige Inhaber von Unternehmen)

-

5 Möglichkeiten, um zu sagen, dass Sie bei der Arbeit unterbezahlt sind

Wenn ich die Frage stelle: Möchtest du mehr Geld verdienen? Was würdest du sagen? Ich bin mir zu 99% sicher, dass Sie sagen würden, Natürlich! Zeigen Sie mir das Geld! Aber was ist, wenn ich frage, o

-

45% der Verbraucher werden Jetzt kaufen verwenden, Pay Later Services für Urlaubskäufe. Ist das eine gute Sache?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

15 Ideen für Aufenthalte, die Ihr Budget lieben wird

Sie haben hart gearbeitet und Ihre Ziele nonstop erreicht. Jetzt sind Sie bereit für einen Urlaub. Wenn du das bist, Es gibt keinen besseren Weg, die gute alte Auszeit wieder aufzuladen. Jedoch, die R

-

Kann ein Arbeiter auf Provision Arbeitslosigkeit wegen mangelnder Umsätze eintreiben?

Wenn der Provisionsumsatz zurückgeht, Sie haben möglicherweise Anspruch auf Arbeitslosengeld. Schwierige wirtschaftliche Zeiten können zu einem Rückgang der Verkäufe von Autohäusern führen, Immobilie

Buchhaltung

-

Beste Steuersoftwareprogramme des Jahres 2021

Beste Steuersoftwareprogramme des Jahres 2021 Die Steuersaison 2021 steht vor der Tür (für die Einreichung 2020). Wenn Sie darüber nachdenken, Ihre eigenen Steuern vorzubereiten, Sie sind wahrscheinlich bereit, die besten verfügbaren Steuersoftwa...

-

Leverage Ratio der Stufe 1

Leverage Ratio der Stufe 1 Was ist die Tier-1-Leverage-Ratio? Die Tier-1-Leverage Ratio misst das Kernkapital einer Bank im Verhältnis zu ihrer Bilanzsumme. Die Kennzahl betrachtet speziell Tier-1-Kapital, um zu beurteilen, w...

-

Warten Sie auf den Coronavirus-Stimulus-Check? Die Informationen zur Direkteinzahlung sind heute Mittag fällig,

Warten Sie auf den Coronavirus-Stimulus-Check? Die Informationen zur Direkteinzahlung sind heute Mittag fällig, IRS sagt Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Wenn Sie zu den Millionen Amerikanern gehören, die immer noch darauf warten, dass die Coronavi...

-

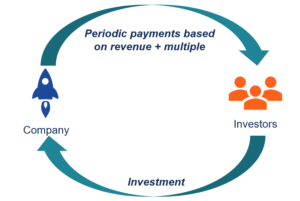

Was ist umsatzbasierte Finanzierung?

Was ist umsatzbasierte Finanzierung? Erlösbasierte Finanzierung, auch als lizenzgebührenbasierte Finanzierung bekannt, ist eine Art der Kapitalbeschaffungsmethode, bei der sich Anleger bereit erklären, einem Unternehmen im Austausch für ...