Was sind historische Kosten?

In der Buchhaltung, Die Anschaffungskosten eines Vermögenswerts beziehen sich auf seinen Kaufpreis oder seinen ursprünglichen Geldwert. Nach dem Anschaffungskostenprinzip die transaktionen eines unternehmens werden in der regel zu ihren anschaffungskosten erfasst. Das Konzept steht in Verbindung mit dem Kostenprinzip, die betont, dass Vermögenswerte, Beteiligungen, und Verbindlichkeiten sind zu ihren jeweiligen Anschaffungskosten zu erfassenAnschaffungskostenAnschaffungskosten sind die Anschaffungskosten eines Vermögenswerts. Es wird im Allgemeinen in drei verschiedenen Kontexten in der Wirtschaft verwendet:die Folgendes umfassen:1. Fusionen.

Es ist relativ einfach, die ursprünglichen Kosten einer Anlage abzurufen, sofern Aufzeichnungen geführt wurden. Handel, Der Umsatz, oder Kaufunterlagen werden verwendet, um die historischen Anschaffungskosten eines Vermögenswerts zu ermitteln. Jedoch, Es ist wichtig zu wissen, dass die historischen Anschaffungskosten nicht unbedingt den beizulegenden Zeitwert eines Vermögenswerts widerspiegeln.

Der Wert eines Vermögenswerts wird im Laufe der Zeit wahrscheinlich von seinem ursprünglichen Kaufpreis abweichen. Ein Beispiel wäre der Erwerb eines Bürogebäudes im Wert von 5 USD, 000, 000. Der Erwerb erfolgte vor 15 Jahren; jedoch, auf dem aktuellen Markt, das Gebäude ist über 12 $ wert, 000, 000.

Zusammenfassung

- Die Anschaffungskosten eines Vermögenswerts beziehen sich auf seinen Kaufpreis oder seinen ursprünglichen Geldwert.

- Nach dem Anschaffungskostenprinzip die transaktionen eines unternehmens werden in der regel zu ihren anschaffungskosten erfasst.

- Das Prinzip besagt, dass ein Unternehmen oder ein Unternehmen alle Vermögenswerte zu den ursprünglichen Anschaffungskosten oder Anschaffungspreisen in ihrer Bilanz bilanzieren und erfassen muss, und es gilt auch für Verbindlichkeiten.

Das Anschaffungskostenprinzip

Das Anschaffungskostenprinzip besagt, dass ein Unternehmen oder ein Unternehmen alle Vermögenswerte zu Anschaffungskosten oder Anschaffungspreisen in der Bilanz bilanzieren und ausweisen mussBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Es werden keine Anpassungen vorgenommen, um Marktschwankungen oder Änderungen aufgrund von Inflationsschwankungen widerzuspiegeln. Das Anschaffungskostenprinzip bildet die Grundlage für einen fortlaufenden Trade-off zwischen Nützlichkeit und Verlässlichkeit eines Vermögenswerts.

Ohne notwendige Anpassungen, der historische Preis eines Vermögenswerts immer noch zuverlässig ist, wenn auch auf Dauer nicht ganz sinnvoll. In dem Wissen, dass ein Unternehmen ein Bürogebäude für 5 US-Dollar gekauft haben könnte, 000, 000 vor 15 Jahren, bietet keinen Überblick über den aktuellen beizulegenden Zeitwert eines Vermögenswerts. Als solche, der beizulegende Zeitwert des Vermögenswerts wird sich als nützlicher erweisen; jedoch, da beizulegende Zeitwerte Annahmen unterliegen und subjektiv sind, das Financial Accounting Standards Board (FASB) beharrlich auf der Anwendung des Anschaffungskostenprinzips, weil es objektiv und zuverlässig ist.

Auch für Verbindlichkeiten gilt das Anschaffungskostenprinzip. Zum Beispiel, Schuldtitel werden zu ihrem ursprünglichen Anschaffungspreis bilanziert.

Bildhaftes Beispiel

Julius besitzt eine Investmentfirma, die verschiedene Immobilien in ganz Südamerika erworben hat. Unter der Annahme, dass sich das Inflationsniveau in der gesamten Region in den letzten Jahren verdoppelt hat, Die Immobilieninvestitionen sind nicht annähernd so viel wert, wie Julius für den Erwerb ausgegeben hat.

Das Anschaffungskostenprinzip berücksichtigt keine Anpassungen aufgrund von Währungsschwankungen; somit, im abschluss wird der wert des Vermögenswerts weiterhin zu Anschaffungskosten ausgewiesen.

Historische Kosten anpassen

In Übereinstimmung mit dem Rechnungslegungsgrundsatz des Konservatismus, Zu Anschaffungskosten bilanzierte Vermögenswerte sind um die Abnutzung durch ihre Nutzung anzupassen. Bei Anlage- und Anlagevermögen, a AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert erworben wird, sie ist in der rechnungsperiode, in der sie erworben wurde, zu aktivieren, anstatt sie als aufwand zu erfassen. wird verwendet, um den wert der Vermögenswerte über ihre nutzungsdauer zu mindern. Wenn der Wert eines Vermögenswerts wertgemindert ist, wenn eine Maschine veraltet ist, eine Wertminderung MUSS vorgenommen werden, um den Buchwert des Vermögenswerts auf seinen Nettoveräußerungswert zu bringen.

Es gibt andere Möglichkeiten, Kosten zu Anlagen zuzuordnen. Die historischen Anschaffungskosten eines Vermögenswerts unterscheiden sich von seinen inflationsbereinigten Anschaffungskosten oder seinen Wiederbeschaffungskosten. Die Wiederbeschaffungskosten sind der Zeitwert, den man zahlen würde, um einen ähnlichen Vermögenswert zu erwerben, und die inflationsbereinigten Kosten sind die Aufwärts- oder positive Anpassung der Anschaffungskosten eines Vermögenswerts ab dem Zeitpunkt des Kaufs, relativ zu den Inflationsveränderungen.

Einige Vermögenswerte müssen nach der Fair-Value-Bilanzierung oder zum Marktpreis bilanziert werden. Dabei handelt es sich in der Regel um kurzfristige Vermögenswerte, die sich im Umlaufvermögen der Bilanz befinden. Ein Beispiel für einen kurzfristigen Vermögenswert sind marktgängige Investitionen. Die Erfassung dieser Vermögenswerte zum Marktpreis ist wichtig, da dies einen genaueren Wert dessen zeigt, was das Unternehmen bei einem sofortigen Verkauf erhalten würde.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- Wiederbeschaffungskosten im Vergleich zum tatsächlichen BarwertErsatzkosten im Vergleich zum tatsächlichen BarwertFür Personen, die eine Hausratversicherung abschließen möchten, Sie müssen den Unterschied zwischen Wiederbeschaffungskosten und dem tatsächlichen Barwert kennen.

- QuelldokumenteQuelldokumenteDie Papierspuren der Finanztransaktionen eines Unternehmens werden in der Buchhaltung als Quelldokumente bezeichnet. Ob Schecks geschrieben werden, um zu sein

-

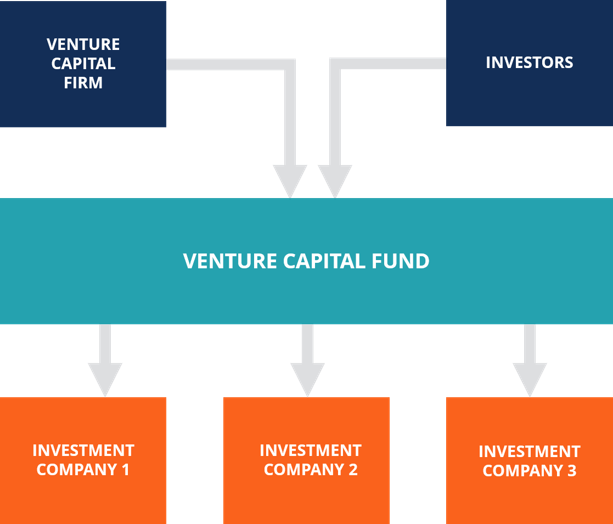

Was ist ein Risikokapitalfonds?

Ein Venture-Capital-Fonds ist eine Art Investmentfonds, der in Startup-Unternehmen in der Frühphase investiert, die ein hohes Renditepotenzial bieten, aber auch ein hohes Risiko aufweisen. Der Fonds w

-

Was sind monetäre Vermögenswerte?

Monetäre Vermögenswerte sind Vermögenswerte, die in Währungseinheiten einen festen Wert haben (z. B. Dollar, Euro, Yen). Sie werden als fester Wert in Dollar angegeben, auch wenn makroökonomische Fakt

-

APRA macht es sich mit Risikokultur leicht

Gerade als wir alle dachten, dass die Australian Securities and Investments Commission (ASIC) das Rennen um die ineffektivste Regulierungsbehörde des Jahres bereits gewonnen hatte, Auftaucht die austr

-

Sie haben wahrscheinlich fast 200 US-Dollar geschuldet:Hier können Sie sie geltend machen

Willst du kostenloses Geld? Wir dachten es. Letztendlich, Wer könnte nicht ein bisschen mehr Teig gebrauchen – vor allem, wenn es kostenlos und unerwartet ist? Glücklicherweise, Es kann sein, dass in

Buchhaltung

-

Ally Bank führt neue Funktionen ein, die es den Verbrauchern erleichtern, zu sparen

Ally Bank führt neue Funktionen ein, die es den Verbrauchern erleichtern, zu sparen Hier ist etwas für Menschen, die Schwierigkeiten haben, Geld für die Zukunft beiseite zu legen. Die Ally Bank gab am Mittwoch bekannt, dass sie eine Reihe neuer Sparinstrumente einführt. Die Funktio...

-

So erhalten Sie Hilfe bei Mietkautionen

So erhalten Sie Hilfe bei Mietkautionen Geld für die Miete und eine Kaution können zur finanziellen Belastung werden. Viele Hausbesitzer und Hausverwaltungen verlangen vor der Anmietung einer Mietwohnung die erste Monatsmiete und eine Kaut...

-

Sagen Sie, was Sie denken, und entschuldigen Sie sich nicht dafür

Sagen Sie, was Sie denken, und entschuldigen Sie sich nicht dafür Haben Sie jemals Ihre Meinung geäußert, nur um von jemand anderem niedergeschossen zu werden? Vielleicht von Ihrem Ehepartner, Chef, Eltern, oder beste freundin? Oder gar ein Fremder? Ist mir in der V...

-

Wie ich Coast FIRE erreichte, als ich 3 Kinder großzog

Wie ich Coast FIRE erreichte, als ich 3 Kinder großzog Vor ein paar Jahren, mein Mann und ich erreichten Coast FIRE. Was ist Coast FIRE? Coast FIRE ist, wenn Sie genug auf Ihren Rentenkonten angelegt haben, damit Sie ohne weitere Beiträge Ihre Investiti...