Was ist ein Hauptbuch (GL)?

In der BuchhaltungBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen. ein Hauptbuch (GL) ist eine Aufzeichnung aller vergangenen Transaktionen eines Unternehmens, nach Konten organisiert. Hauptbuchkonten (GL) enthalten alle Soll- und HabentransaktionenKreditverkäufeKreditverkäufe beziehen sich auf einen Verkauf, bei dem der geschuldete Betrag zu einem späteren Zeitpunkt beglichen wird. Mit anderen Worten, Kreditverkäufe sind Käufe, die durch Beeinflussung getätigt werden. Zusätzlich, sie enthalten detaillierte Informationen zu jeder Transaktion, wie das Datum, Bezeichnung, betragen, und kann auch einige beschreibende Informationen darüber enthalten, was die Transaktion war.

In der BuchhaltungBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle Software klar und verständlich zu machen. ein Hauptbuch sortiert alle Transaktionsinformationen durch die Konten. Ebenfalls, es ist die primäre Quelle für die Generierung des Probesaldos des UnternehmensTrial BalanceEin Probesaldo ist ein Bericht, der die Salden aller Hauptbuchkonten eines Unternehmens zu einem bestimmten Zeitpunkt auflistet. Jahresabschluss und JahresabschlussDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Die Genauigkeit des Ledgers wird durch eine Probebilanz bestätigt, die bestätigt, dass die Summe aller Sollkonten der Summe aller Habenkonten entspricht.

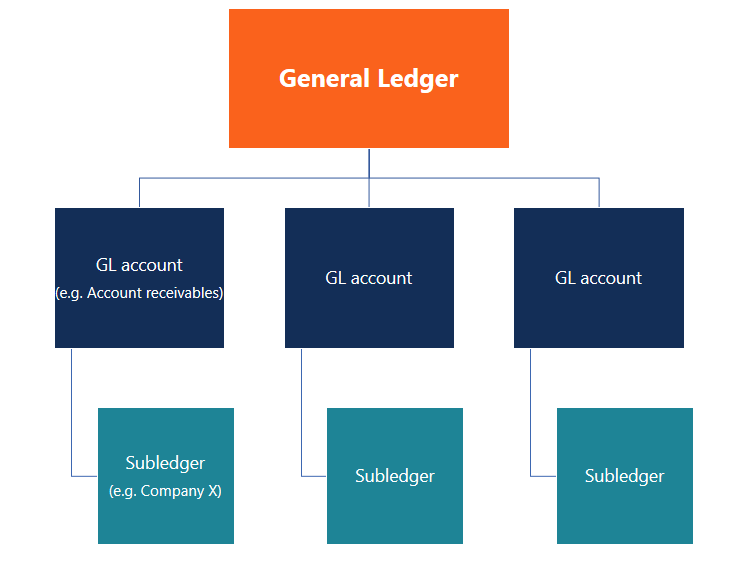

Hauptbuchkonto

Ein Hauptbuchkonto (GL-Konto) ist ein Hauptbestandteil eines Hauptbuchs. Ein FIBU-Konto zeichnet alle Transaktionen für dieses Konto auf. Die Transaktionen beziehen sich auf verschiedene buchhalterische Elemente, einschließlich Vermögen, Verbindlichkeiten, Arten von VerbindlichkeitenEs gibt drei Hauptarten von Verbindlichkeiten:kurzfristige, nicht aktuell, und Eventualverbindlichkeiten. Verbindlichkeiten sind rechtliche Verpflichtungen oder FremdkapitalEquity-MethodeDie Equity-Methode ist eine Art der Bilanzierung von Beteiligungen. Es wird verwendet, wenn der Investor einen maßgeblichen Einfluss auf das Beteiligungsunternehmen hat, aber Erlöse, Kosten, Abgegrenzte AufwendungenAbgegrenzte Aufwendungen sind Aufwendungen, die erfasst werden, obwohl keine Barmittel gezahlt wurden. Sie werden in der Regel über das Matching-Prinzip mit den Einnahmen verrechnet, und Verluste.

Zum Beispiel, Zahlungsmittel und Forderungen aus Kreditorenbuchhaltung vs. DebitorenbuchhaltungIn der Buchhaltung, Kreditoren- und Debitorenbuchhaltung werden manchmal miteinander verwechselt. Die beiden Arten von Konten sind sich sehr ähnlich, da sie Teil des Unternehmensvermögens sind. Auf dem Hauptbuch, jeder der Vermögenswerte hat ein eigenes GL-Konto.

Mit dem Kurs zum Lesen von Jahresabschlüssen von CFI können Sie Finanzberichte weiter untersuchen.

Controlling-Konten vs. Nebenbuch

Für eine große Organisation, ein Hauptbuch kann sehr kompliziert sein. Um die Prüfung von Buchführungsunterlagen oder die Analyse von Aufzeichnungen durch interne Stakeholder zu vereinfachen, Nebenbücher können angelegt werden.

Ein Nebenbuch (Nebenbuch) ist ein Unterkonto im Zusammenhang mit einem FIBU-Konto, das die Transaktionen eines bestimmten Unternehmens verfolgt. kaufen, Eigentum, usw. Wenn ein FIBU-Konto Nebenbücher enthält, sie werden als Kontrollkonten bezeichnet.

Zum Beispiel, Unternehmen X, Ja, und Z sind die Kunden von Unternehmen A. Für Buchhaltungszwecke, Unternehmen A kann drei Nebenbuchkonten entsprechend seinen drei Kunden unter Forderungen (Kontrollkonten) erstellen, um die erwarteten Beträge von jedem Kunden nachzuverfolgen.

Hauptbücher und doppelte Buchführung

Ein Hauptbuch fasst alle über die doppelte Buchführung erfassten Transaktionen zusammenBuchhalterDie Hauptaufgabe eines Buchhalters besteht darin, die täglichen Finanzereignisse des Unternehmens zu pflegen und aufzuzeichnen. Ein Buchhalter ist verantwortlich für die Aufzeichnung und Führung der Finanztransaktionen eines Unternehmens, wie Einkäufe, Kosten, Verkaufserlöse, Rechnungen, und Zahlungen. Methode. Nach dieser Methode jede Transaktion betrifft mindestens zwei Konten; ein Konto wird belastet, während ein anderer gutgeschrieben wird. Der Gesamtabbuchungsbetrag muss immer gleich dem Gesamtkreditbetrag sein.

Aktiva =Verbindlichkeiten + Eigenkapital ist als Rechnungslegungsgleichung bekannt und ist eine mathematische Darstellung des doppelten Buchführungssystems. Die Gleichung wird im CFI-Kurs „Grundlagen der Rechnungslegung“ aufgeschlüsselt.

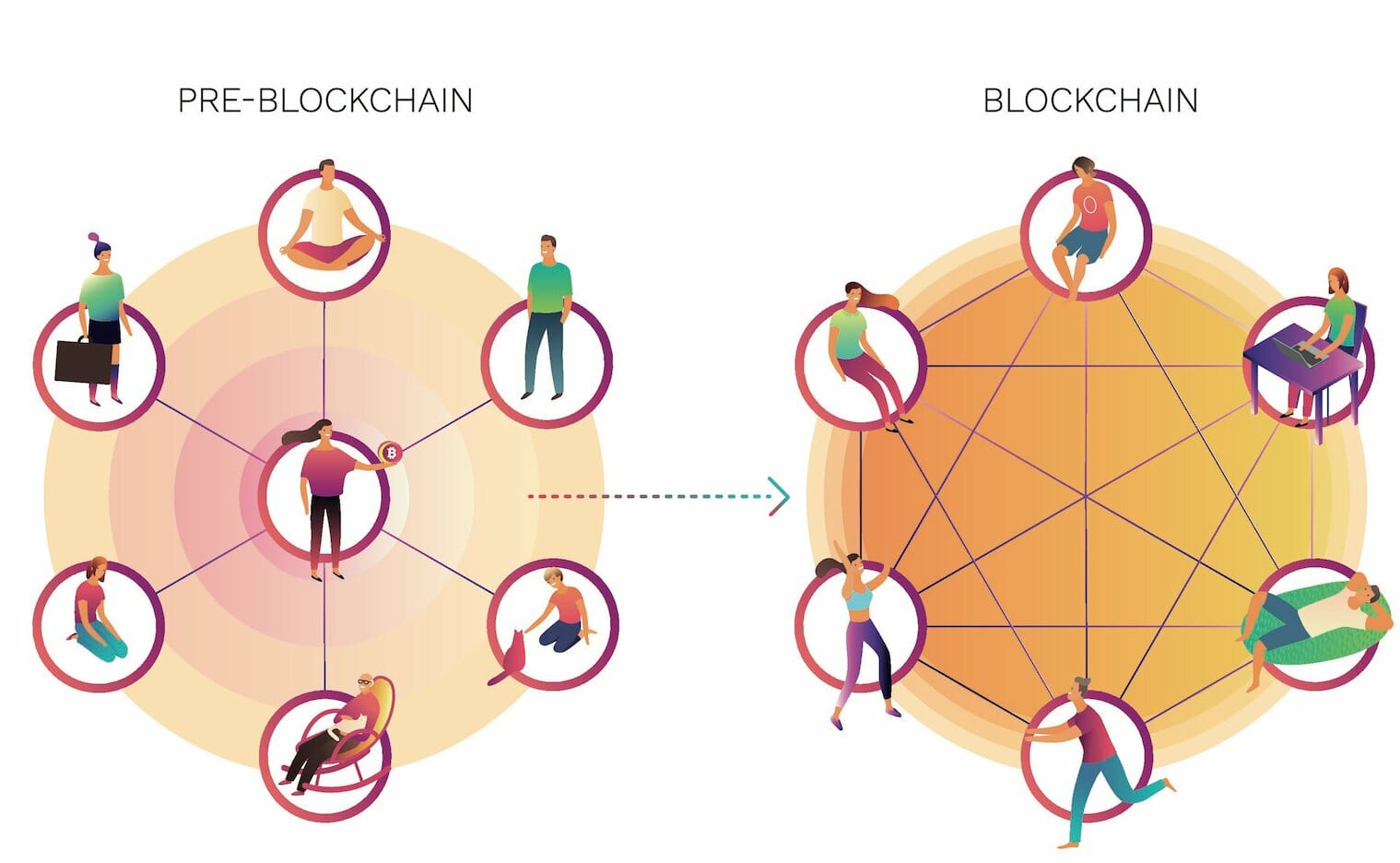

Quelle:WikimediaCommons

Link zur Bilanz und Gewinn- und Verlustrechnung

Da ein Hauptbuch (GL) alle Transaktionen aufzeichnet, die sich auf die Buchhaltungselemente eines Unternehmens wie Vermögenswerte, Verbindlichkeiten, Eigenkapital, Kosten, und Einnahmen, sie ist die Datenquelle, die zur Erstellung der Bilanz verwendet wirdBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. und die Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn bzw. Der 3-Jahresabschluss ist das Rückgrat der Rechnungslegung, wie in unserem Buchhaltungs-Grundlagenkurs besprochen.

Dezentrales Hauptbuch – Blockchain-Technologie

Die Blockchain-Technologie hat ein dezentrales oder verteiltes Hauptbuch hervorgebracht. Blockchain ermöglicht die Verteilung des Ledgers auf Benutzer weltweit, und jeder Benutzer ist Teil des gesamten Netzwerks, wodurch es weniger abhängig von einem einzelnen zentralen Knoten ist.

Deswegen, jeder innerhalb des Unternehmensnetzwerks kann jederzeit auf das Ledger zugreifen und eine persönliche Kopie des Ledgers erstellen, Damit ist es ein selbstregulierendes System. Dies mindert die Risiken, die zentralisierte Hauptbücher haben, wenn eine einzige Quelle das Hauptbuch kontrolliert. Das Bild unten ist eine großartige Illustration, wie das Blockchain Distributed Ledger funktioniert.

Zusätzliche Ressourcen

CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Bezeichnung, ein führendes Zertifizierungsprogramm für Finanzanalysten. Um weiter zu lernen und Ihre Finanzkarriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Einträge anpassenEinträge anpassenDiese Anleitung zum Anpassen von Einträgen umfasst Umsatzabgrenzungen, Rechnungsabgrenzungsposten, aufgelaufene Ausgaben, aufgelaufene Einnahmen und andere berichtigende Journale

- FinanzbuchhaltungstheorieFinancial Accounting TheoryDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

- So verknüpfen Sie die 3 AbschlüsseWie die 3 Abschlüsse miteinander verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- T AccountsT Accounts GuideWenn Sie eine Karriere in der Buchhaltung anstreben, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten

-

Stimulus-Update:Achtung, Eltern:Eine zusätzliche Steuergutschrift in Höhe von 500 US-Dollar könnte bald auf Sie zukommen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Diese alte Gewohnheit wird Ihren Fokus maximieren

Seit ich klein war, Ich habe mir viele Sorgen gemacht. Meine Lieblingsthemen waren Geld, die Gesundheit, und meine Zukunft. Was ist dein Lieblingsthema, um das du dir Sorgen machst? Und erzähl mir n

-

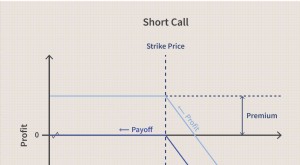

Kurzer Anruf

Was ist ein kurzer Anruf? Ein Short Call ist eine Optionshandelsstrategie, bei der der Trader darauf setzt, dass der Preis des Vermögenswerts, auf den er die Option platziert, fallen wird. Die zen

-

Nicht besser als Roulette. Wie der Devisenhandel Mama- und Papa-Investoren abreißt

Im Jahr 2013 schrieb ich einen Artikel über The Conversation, in dem ich argumentierte, dass der Devisenhandel viel strenger reguliert werden sollte. Bestimmtes, Ich sagte, dass Kleinanlegern (Mutte

Buchhaltung

-

Litecoin-Preise steigen heute stetig vor Litecoin Cash Hard Fork

Litecoin-Preise steigen heute stetig vor Litecoin Cash Hard Fork Litecoin-Preise stieg heute auf 215 US-Dollar pro Coin und blieb nach Marktkapitalisierung unter den fünf besten Kryptowährungen. Die Litecoin-Preise steigen aufgrund der Nachrichten, die LitePay n...

-

So setzen Sie Coupons effektiv ein

So setzen Sie Coupons effektiv ein Ich spare gerne Geld – aber es muss einfach sein. Und verbringen Stunden damit, Coupons auszuschneiden und zu organisieren, oder epische Shopping-Trips basierend auf meinem Coupon-Vorrat zu planen ist...

-

Ihre Bank hat kostenlose Schecks abgenommen. Was jetzt?

Ihre Bank hat kostenlose Schecks abgenommen. Was jetzt? Sie sind ein finanziell verantwortungsbewusster Erwachsener, der seit Jahren ein treuer Kunde derselben Bank ist. Jetzt stellen Sie fest, dass Sie von einer zufälligen Girokontogebühr betroffen sind. ...

-

Was ist inkrementelle Budgetierung?

Was ist inkrementelle Budgetierung? Inkrementelle Budgetierung ist eine Art Budgetierungsprozess, der auf der Idee basiert, dass ein neues Budget am besten entwickelt werden kann, indem nur geringfügige Änderungen am aktuellen Budget vo...