Was ist ein vollständig abgeschriebener Vermögenswert?

Ein vollständig abgeschriebener Vermögenswert ist ein buchhalterischer Begriff, der verwendet wird, um einen Vermögenswert zu beschreiben, der den gleichen Wert wie sein Restwert hat. Der Restwert wird auch als Schrottwert bezeichnet. Ein Vermögenswert kann auf zwei Arten vollständig abgeschrieben werden:

- Der Vermögenswert hat das Ende seiner Nutzungsdauer erreicht.

- Der Vermögenswert wurde wertgemindert und auf null abgeschrieben.

Wenn die kumulierte Abschreibung des Vermögenswerts die kumulierte Abschreibung ist die kumulierte Abschreibung der Gesamtbetrag der Abschreibungsaufwendungen, die einem bestimmten Vermögenswert seit der Nutzung des Vermögenswertes zugeordnet wurden. entspricht den Anschaffungskosten des Vermögenswerts, dann wird es als voll abgeschrieben klassifiziert. Wenn eine Wertminderung in Höhe der Anschaffungskosten des Vermögenswerts anfällt, dann wird der Vermögenswert sofort vollständig abgeschrieben.

Der buchhalterische Abschreibungsaufwand spiegelt den tatsächlichen Gebrauchswert der Geräte nicht vollständig wider. Es handelt sich eher um eine Annäherung, die eine Schätzung des tatsächlich verwendeten Werts liefert. Aus diesem Grund, Es gibt verschiedene Methoden zur Schätzung des Abschreibungsaufwands.

Wenn Sie konservativere Bilanzierungspraktiken anwenden, IFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren. Typischerweise werden aggressivere Abschreibungspläne auferlegt und Aufwendungen früher erfasst. Manchmal, Ein vollständig abgeschriebener Vermögenswert kann einem Unternehmen immer noch einen Wert bieten. In einem solchen Fall, das operative ergebnis eines unternehmens wird steigen, da keine abschreibungsaufwendungen erfasst werden.

Wenn der Vermögenswert von einem Unternehmen nicht mehr genutzt oder verkauft wird, der Vermögenswert wird aus der Bilanz des Unternehmens entferntBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

Bilanzierung vollständig abgeschriebener Anlagen

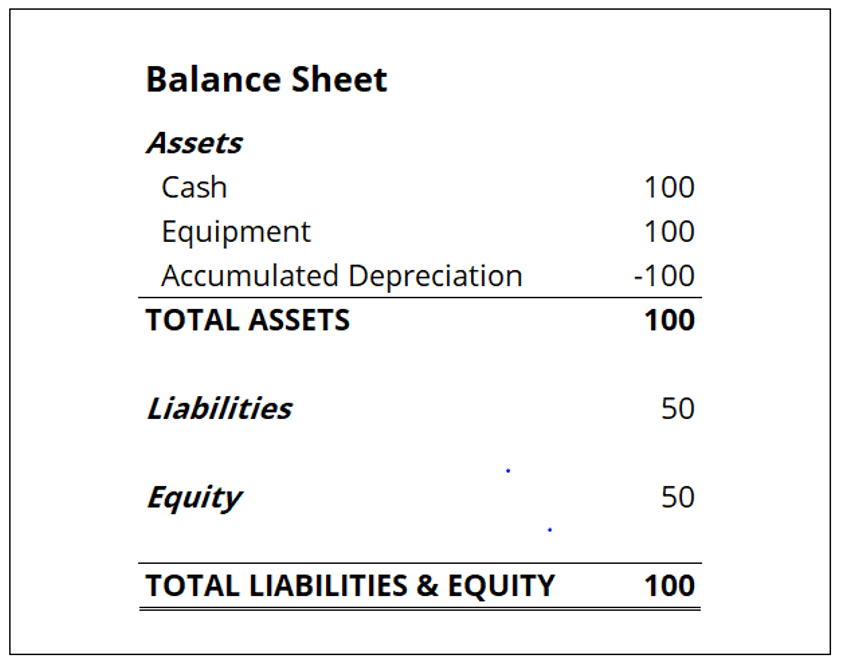

Da Eigentum, Pflanze, Anlage, und Ausrüstung (PP&E)PP&E (Sach-, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, und kumulierte Abschreibungen sind Bilanzposten, Die vollständige Abschreibung eines Vermögenswerts wirkt sich auf die Bilanz des Unternehmens aus. Zur selben Zeit, die Gewinn- und Verlustrechnung wird beeinflusst, da dort der Abschreibungsaufwand erfasst wird. Es gibt zwei Fälle für die Bilanzierung von vollständig abgeschriebenen Vermögenswerten:Der vollständig abgeschriebene Vermögenswert befindet sich noch im Produktionseinsatz oder er wird veräußert.

Wenn der Vermögenswert noch im Betrieb des Unternehmens verwendet wird, das Konto des Vermögenswerts und die kumulierten Abschreibungen werden weiterhin in der Bilanz des Unternehmens ausgewiesen. Der Wert des ausgewiesenen Vermögenswerts und die kumulierte Abschreibung sind gleich, es ist jedoch keine Eingabe erforderlich, bis der Vermögenswert veräußert wird. Auf der Gewinn- und Verlustrechnung das Betriebsergebnis wird voraussichtlich steigen, da der Abschreibungsaufwand nicht mehr erfolgswirksam erfasst wird.

Wird der vollständig abgeschriebene Vermögenswert veräußert, der Wert des Vermögenswerts und die kumulierten Abschreibungen werden aus der Bilanz abgeschrieben. In einem solchen Szenario der Effekt auf die Gewinn- und Verlustrechnung ist der gleiche, als ob kein Abschreibungsaufwand angefallen wäre.

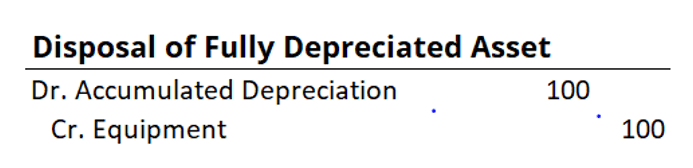

Die buchhalterische Behandlung für den Abgang eines vollständig abgeschriebenen Vermögenswerts ist eine Belastung des Kontos für die kumulierte Abschreibung und eine Gutschrift für das Anlagenkonto.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm und andere Corporate Finance-Schulungen online. Um Ihre Karriere voranzutreiben, Sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

- Beschleunigte AbschreibungBeschleunigte AbschreibungBeschleunigte Abschreibung ist eine Abschreibungsmethode, bei der ein Anlagevermögen seinen Buchwert schneller (beschleunigt) reduziert, als dies der Fall wäre

- AbschreibungsmethodenAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- AbschreibungsplanAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel.

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Lektionen in einem Bärenmarkt

Wenn sich der Staub schließlich lichtet und die Welt beginnt, sich von ihrem aktuellen pandemiebedingten Zustand der Panik und Angst zu lösen, Markthistoriker blicken auf den 11. März zurück 2020, als

-

So laden Sie die Credit Karma-App herunter und nutzen sie optimal

Die Credit Karma App kann kostenlos für iOS und Android heruntergeladen werden. und es ist mehr als nur eine Möglichkeit, Ihre kostenlosen Kredit-Scores unterwegs zu überprüfen. Da Credit Karma sein

-

Ist ein HELOC ein Schuldschein?

Eine Kreditlinie für Eigenheimkredite, oder HELOC, ist ein Darlehen, das durch das in Ihrem Haus aufgebaute Eigenkapital besichert ist. Viele Hausbesitzer erwerben HELOCs und verwenden sie für größere

-

Soll ich eine Kreditkarte bekommen?

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

Buchhaltung

-

CoinDesks Top-5-Analysten, die dem 200-Milliarden-Dollar-Kryptowährungsmarkt folgen werden

CoinDesks Top-5-Analysten, die dem 200-Milliarden-Dollar-Kryptowährungsmarkt folgen werden Der gesamte Kryptowährungsmarkt ist mehr als 200 Milliarden US-Dollar wert. und wir möchten, dass unsere Leser es sehen Die Top-5-Analysten von CoinDesk von Kryptowährungen, damit sie sich umfassend...

-

Ich habe meinen ersten Bitcoin gekauft. Hier sind 3 überraschende Dinge, die ich gelernt habe

Ich habe meinen ersten Bitcoin gekauft. Hier sind 3 überraschende Dinge, die ich gelernt habe Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

9 kluge Schritte nach einer Gehaltserhöhung oder Beförderung

9 kluge Schritte nach einer Gehaltserhöhung oder Beförderung Du hast hart gearbeitet, und du hast den Chef beeindruckt:du wurdest mit einer Gehaltserhöhung belohnt,- Förderung, oder beides. Das sind gute Nachrichten. Der schlimmste Fehler, den Sie jetzt mache...

-

So messen Sie den ROI von CRM

So messen Sie den ROI von CRM Der Vertrieb basiert auf Informationen und Daten. Je mehr Sie über Ihre Kunden wissen, ihre Bedürfnisse und ihre Geschichte mit Ihrem Unternehmen, desto effektiver kann Ihr Vertriebsteam sein. Aber zw...