Was ist ein Frankierkredit?

Auch als Anrechnungskredit bekannt, Die Frankiergutschrift ist eine Form der Steuergutschrift, die es einem Unternehmen ermöglicht, die auf Unternehmensebene entrichtete Steuer an seine Aktionäre weiterzugeben. Die Steuergutschrift soll dazu beitragen, eine Doppelbesteuerung von Dividenden zu vermeidenDividendeEine Dividende ist ein Anteil am Gewinn und an den Gewinnrücklagen, den ein Unternehmen an seine Aktionäre ausschüttet. Wenn ein Unternehmen einen Gewinn erwirtschaftet und einbehaltene Gewinne ansammelt, diese Erträge können entweder in das Unternehmen reinvestiert oder als Dividende an die Aktionäre ausgeschüttet werden. Aktionäre können als Steuerrückerstattung Frankiergutschriften erhalten.

1987 entwickelt, Frankiergutschriften werden hauptsächlich im australischen Steuersystem verwendet. Sie wurden geschaffen, um die Doppelbesteuerung von Unternehmensgewinnen zu beseitigen. Es ist auch wichtig zu beachten, dass für einen Aktionär, der zum Frankierguthaben berechtigt ist, ihre Steuerklasse muss berücksichtigt werden.

Wie es funktioniert

In den meisten Ländern, Dividenden werden als Einkommensform behandelt. Dies bedeutet, dass sie normalerweise mit anderen Einkommensarten gruppiert werden, um das steuerpflichtige Gesamteinkommen zu bestimmen. Der Gesamteinkommensbetrag oder das Bruttoeinkommen wird als Berechnungsgrundlage verwendet, um zu berechnen, wie viel die Person oder Organisation der Regierung für den bestimmten Steuerzeitraum schuldet. Wenn ein Unternehmen Gewinne erwirtschaftet, er muss diesen Gewinn versteuern. In Australien, die Körperschaftsteuer beträgt 30 %.

Vor der Einführung der Frankierkredite durch die Regierung Hawke/Keating, die Steuerbehörde des Landes, die die Unternehmensgewinne besteuert hat, sowie auf die an die Anleger ausgeschütteten Dividenden. Da Dividenden einfach die Gewinne sind, die nach der Zahlung der Körperschaftsteuer verbleiben, es bedeutete, dass Dividendenerträge doppelt besteuert wurden.

Jedoch, seit Einführung der Frankiergutschriften, das Finanzamt erhebt eine Steuer nur an einer Front. Deswegen, Anleger, die Dividenden erhalten, müssen keine zusätzlichen Steuern zahlen, es sei denn, ihr Grenzsteuersatz ist höher als der auf die Dividenden gezahlte Körperschaftsteuersatz. Sogar dann, ein Investor muss nur die Differenz zwischen seinem Grenzsteuersatz und dem Körperschaftsteuersatz von 30 % zahlen.

Betrachten Sie einen Anleger, dessen Grenzsteuersatz 30 % beträgt. Da das Unternehmen bereits 30 % Steuern auf die erzielten Gewinne entrichtet hat, der Anleger würde keine weiteren Steuern auf seine Dividenden zahlen. Jedoch, wenn sein Grenzsatz 45% beträgt, er zahlt die Differenz, das sind 15% (45% – 30%).

Alternative, wenn der Steuersatz des Anlegers 0% beträgt, sie erhalten alle Frankiergutschriften zurückerstattet. In 2000, Frankiergutschriften wurden vollständig rückerstattet, Dadurch werden sie zu einem Faktor in der Anlagestrategie einer Person.Stock Investing:A Guide to Value InvestingSeit der Veröffentlichung von "The Intelligent Investor" von Ben Graham, was allgemein als "Value Investing" bekannt ist, hat sich zu einer der am meisten respektierten und am meisten befolgten Methoden der Aktienauswahl entwickelt.

So berechnen Sie Frankierguthaben

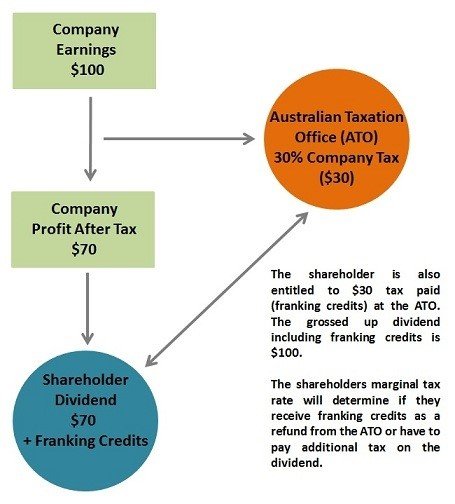

Um das Konzept des Frankierkredits zu veranschaulichen, Schauen Sie sich das Diagramm unten an:

Quelle

Wenn ein Aktionär einen Dividendenbetrag von 70 US-Dollar von einem Unternehmen erhält, das einen Steuersatz von 30 % auf seine Gewinne erhebt, dann beträgt das Frankierguthaben des Stakeholders 30 US-Dollar bei einer hochgerechneten Dividende von 100 US-Dollar.

Die Formel zur Berechnung der Credits lautet:

Frankierguthaben =(Dividendenbetrag/ (1 – Steuersatz auf Unternehmensgewinne)) – Dividendenbetrag

Mit den oben angegebenen Zahlen:

Frankierguthaben =($70/ (1 – 30%)) – $70 =$30

Mit anderen Worten, abgesehen vom Dividendenbetrag von 70 US-Dollar, jeder Aktionär hat außerdem Anspruch auf 30 $ Frankierguthaben, Das ergibt ein steuerpflichtiges Gesamteinkommen von 100 US-Dollar. Jedoch, wie bereits erwähnt, Der Grenzsteuersatz einer Person muss berücksichtigt werden, um festzustellen, ob sie die Gutschriften als Steuerrückerstattung erhält oder eine zusätzliche Steuer an das Australian Taxation Office (ATO) entrichtet.

Haltedauerregel

Offensichtlich, Die Anleger zeigten sich nach der Einführung der Frankierkredite sehr erfreut. Jedoch, Das Finanzamt war nicht so glücklich. So, um zu verhindern, dass Anleger Frankdividenden nutzen, die ATO hat Bedingungen aufgestellt, die erfüllt sein müssen, bevor man seine Steuern mit Frankiergutschriften verrechnen kann.

Eine solche Bedingung, mit der sich jeder Anleger vertraut machen sollte, ist die Haltedauerregelung. Es sagt, dass:

- Steuerzahler müssen „gefährdete“ Aktien für einen Zeitraum von mindestens 45 Tagen halten (dies gilt nicht für die Tage des Kaufs oder Verkaufs, so, in der Tat, es ist eine Haltefrist von 47 Tagen).

Zusammenfassung

Franking Credit ist eine Steuergutschrift, die in Australien und anderen Ländern zur Beseitigung der Doppelbesteuerung verwendet wird. Unter diesem System, das australische Finanzamt berücksichtigt, dass Unternehmen ihre Gewinne versteuern, und, daher, Dividenden der Aktionäre müssen nicht besteuert werden. Die Abführung der Nachsteuer an die Anleger erfolgt durch Anrechnungs- oder Frankierungsgutschriften, somit, Reduzierung ihrer Steuerschuld.

Jedoch, Anleger müssen ihren Grenzsteuersatz berücksichtigen, um festzustellen, ob sie Anspruch auf die Steuergutschriften haben. Sie müssen außerdem 45 Tage oder länger gefährdete Aktien halten, um Frankiergutschriften in Anspruch nehmen zu können.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Zu zahlende EinkommensteuerIncome Tax PayableDie zu zahlende Einkommensteuer ist ein Begriff für die Steuerschuld einer Unternehmensorganisation gegenüber der Regierung, in der sie tätig ist. Die Höhe der Haftung richtet sich nach der Rentabilität während eines bestimmten Zeitraums und den geltenden Steuersätzen. Die zu zahlende Steuer gilt nicht als langfristige Verbindlichkeit, sondern eine laufende Verbindlichkeit,

- Permanente/temporäre Differenzen in der SteuerbilanzierungPermanente/temporäre Differenzen in der SteuerbilanzierungPermanente Differenzen entstehen, wenn eine Diskrepanz zwischen dem Bucheinkommen vor Steuern und dem steuerpflichtigen Einkommen gemäß Steuererklärung und Steuern besteht

- Progressive SteuerProgressive SteuerEine progressive Steuer ist ein Steuersatz, der sich mit steigendem steuerpflichtigen Wert erhöht. Es ist normalerweise in Steuerklassen unterteilt, die zu

- Tax ShieldTax ShieldEin Tax Shield ist ein zulässiger Abzug vom steuerpflichtigen Einkommen, der zu einer Reduzierung der geschuldeten Steuern führt. Der Wert dieser Schilde hängt vom effektiven Steuersatz für das Unternehmen oder die Einzelperson ab. Zu den üblichen abzugsfähigen Ausgaben zählen Abschreibungen, Amortisation, Hypothekenzahlungen und Zinsaufwendungen

-

Was ist ein Compilation-Engagement?

Ein Zusammenstellungsauftrag ist eine Dienstleistung eines externen Wirtschaftsprüfers zur Unterstützung des Managements bei der Darstellung von Finanzdaten in Form von Jahresabschlüssen. Der Buchhalt

-

Können Sie mit einem Sparkonto Dinge online kaufen?

Können Sie mit einem Sparkonto Dinge online kaufen? Sie können Online-Einkäufe von Ihrem Sparkonto aus tätigen, aber auf den meisten Sparkonten können Sie Einkäufe nicht so einfach tätigen wie mit Ih

-

Umfrage:Fast 4 von 10 Amerikanern würden sich Geld leihen, um einen Notfall in Höhe von 1.000 US-Dollar zu decken

Viele von uns würden in Schwierigkeiten geraten, wenn wir die Rechnung für eine ungeplante Ausgabe bezahlen müssten. Die Umfrage zum Finanzsicherheitsindex von Bankrate vom Januar zeigt, dass nur vi

-

Die besten Geschäfts-Girokonten für 2021

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

Buchhaltung

-

Umfrage:Amerikaner sparen,

Umfrage:Amerikaner sparen, aber viele müssen auch mit Bankgebühren rechnen Die Amerikaner versuchen, finanziell stärker zu werden, indem sie für Regentage sparen – aber Bankgebühren können diese Bemühungen zunichte machen....

-

Klimaschutz,

Klimaschutz, Die Schaffung von Arbeitsplätzen ist für die Kanadier nach der Pandemie oberste Priorität Seit März 2020, die Bundesregierung in Kanada hat groß angelegte Pandemiehilfe und wirtschaftliche Impulse be...

-

So stellen Sie einen Scheck nur für Cent aus

So stellen Sie einen Scheck nur für Cent aus Betonen Sie Cent in Schecks, die Sie für weniger als einen Dollar ausstellen. Wenn Sie jemandem einen Scheck ausstellen, wenn Sie ihm nur 50 Cent und keine Dollars schulden, können Sie sich am Kopf k...

-

Top 10 Fitness-Tipps für den Erfolg als Unternehmer

Top 10 Fitness-Tipps für den Erfolg als Unternehmer Fitnesstipps für den Erfolg als Unternehmer Am häufigsten geäußerter Spruch – Gesundheit ist Reichtum. Jedoch, Ihr Wunsch, dieses gesunde Leben zu erlangen, kann sich zurücklehnen, da Sie ein vielbe...