Was sind Beweise in einem Audit?

Nachweise bei einer Prüfung sind Informationen, die bei der Überprüfung der Finanztransaktionen eines Unternehmens erhoben und benötigt werden, Salden, und interne Kontrollen, um zu bescheinigen, dass der Jahresabschluss ordnungsgemäß dargestellt ist.

Beweise werden von Wirtschaftsprüfern und Wirtschaftsprüfern (CPAs) verwendet. „Soll ich einen CPA oder CFA bekommen?“ und „Was ist besser?“. In diesem Artikel, Wir werden die Ähnlichkeiten und Unterschiede der Bezeichnungen CPA und CFA skizzieren und versuchen, Sie in die richtige Richtung zu lenken, um festzustellen, ob eine Prüfung zu einem uneingeschränkten oder unbedenklichen Prüfungsurteil führt. Ein uneingeschränkter Bestätigungsvermerk bedeutet, dass der Abschlussprüfer hinreichende Sicherheit gewonnen hat, dass die Rechnungslegung eines Unternehmens nicht wesentlich falsch dargestellt ist.

Auditing erklärt

Abschlussprüfung ist der Prozess der Prüfung und Überprüfung der Abschlüsse eines Unternehmens auf Richtigkeit und Fairness. Transaktionen, die in den Finanzunterlagen eines Unternehmens erfasst werden, müssen die finanzielle Lage und die tatsächlichen Geschäftstätigkeiten des Unternehmens angemessen widerspiegeln.

Abschlüsse werden intern innerhalb eines Unternehmens erstellt. Der Prozess bringt ein gewisses Risiko für Manipulation oder betrügerisches Verhalten von Insidern mit sich, die Informationen bei der Erstellung der Finanzdaten ändern können. Auditing ist ein wesentlicher Prozess, der sicherstellt, dass keine Manipulationen oder betrügerisches Verhalten vorgenommen werden.

Prüfungen sind auch wichtig, um sicherzustellen, dass ein Unternehmen die einschlägigen Rechnungslegungsstandards einhält, seien es die International Financial Reporting Standards (IFRS)IFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt bewahren, Allgemein anerkannte Rechnungslegungsgrundsätze (GAAP), oder andere anwendbare Rechnungslegungsstandards.

Aktiengesellschaften müssen ihren Eigentümern und Aktionären regelmäßig vollständig geprüfte Abschlüsse vorlegen. Deswegen, Die Abschlussprüfung ist wichtig, um die Transparenz und Genauigkeit der Finanzunterlagen zum Schutz der Aktionäre zu wahren.

Nachweise in einem Audit erklärt

Nachweise in einer Prüfung schützen Anleger, indem sie es Prüfern ermöglichen, genaue, transparent, und unabhängige Prüfberichte. Innerhalb der Vereinigten Staaten, das Public Company Accounting Oversight Board (PCAOB) schuf den Sarbanes-Oxley Act von 2002Sarbanes-Oxley ActDer Sarbanes-Oxley Act ist ein US-Bundesgesetz, das darauf abzielt, Anleger zu schützen, indem Unternehmensangaben zuverlässiger und genauer gemacht werden. um ein angemessenes Auditing durchzusetzen und als Reaktion auf den Enron/Arthur Andersen-Skandal.

Im Enron-Skandal Schulden in Milliardenhöhe wurden durch die Nutzung mehrerer Bilanzierungslücken versteckt. Die Wirtschaftsprüfer, Arthur Andersen, das betrügerische Verhalten zugelassen hat.

Beweise sind ein sehr wichtiger Aspekt des Auditings. Jahresabschlüsse können leicht falsch dargestellt werden. Es wird von Wirtschaftsprüfern verlangt, die Wahrheit in den Finanzunterlagen zu überprüfen.

Nachweise bieten Unterstützung und verifizieren Finanzinformationen, die von internen Mitgliedern eines Unternehmens bereitgestellt werden, wie Management- und interne Finanzteams. Auf der anderen Seite, Beweise können den Angaben von internen Mitgliedern widersprechen, und es ist ein Hinweis auf Fehler oder Betrug.

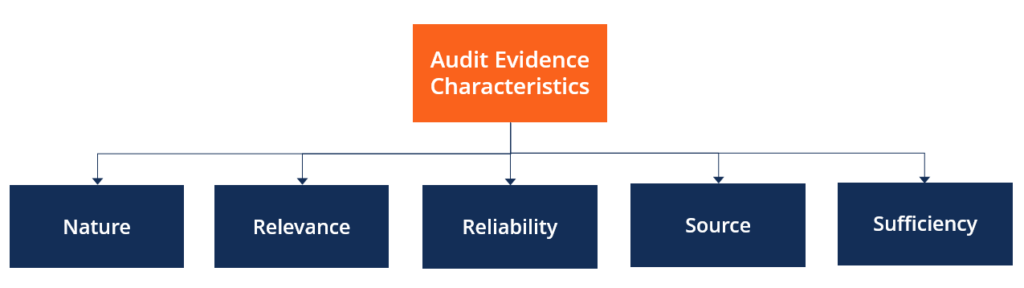

Merkmale von Beweismitteln in einem Audit

Nachweise in einem Audit erfordern einige wenige Merkmale, um als gültig angesehen zu werden. Die Merkmale sind wie folgt:

- Natur bezieht sich auf die Art der empfangenen Informationen. Es kann in vielen Formen empfangen werden – Präsentationen, oral, oder durch physische Aufzeichnungen.

- Relevanz bezieht sich auf die Relevanz der Informationen, um eine Meinung abzugeben.

- Zuverlässigkeit bezieht sich auf die Feststellung, ob das Material vertrauenswürdig ist oder sich auf eine Meinungsbildung verlassen kann. Die Quelle der Informationen muss berücksichtigt werden.

- Quelle bezieht sich darauf, ob die Rechnungslegungsnachweise direkt vom geprüften Unternehmen oder von einer externen Quelle bezogen wurden. Informationen aus externen Quellen sind vorzuziehen, da sie weniger manipulierbar sind als Informationen aus internen Quellen.

- Ausreichend bezieht sich darauf, ob die bereitgestellten Informationen ausreichen, um eine Meinung abzugeben oder ein zutreffendes Urteil zu fällen.

Beispiele für Nachweise in einem Audit

Nachweise in einem Audit werden gesammelt, um den Auditierungsprozess abzuschließen. Einige Beispiele sind:

- KontoauszügeKontoauszugEin Kontoauszug ist ein Finanzdokument, das eine Zusammenfassung der Aktivitäten des Kontoinhabers enthält, in der Regel am Ende eines jeden Monats vorbereitet.

- Bankkonten

- Transaktionsaufzeichnungen

- Verwaltungskonten

- Gehaltsabrechnungen

- Abrechnungsrechnungen

- Quittungen

- Inventar zählt

Die Zusammenstellung der Nachweise dient der Feststellung, ob der Jahresabschluss zutreffend dargestellt wurde.

Nachweis in einem Audit-Beispiel

Stellen Sie sich ein Unternehmen vor, das die Wirtschaftsprüfungsdienste eines professionellen Dienstleistungsunternehmens in Anspruch genommen hat, um seinen Jahresabschluss für ein Geschäftsjahr zu prüfen. Das Unternehmen hat seinen Jahresabschluss erstellt und wird sich darauf verlassen, dass das professionelle Dienstleistungsunternehmen ein faires Urteil abgibt.

Das professionelle Dienstleistungsunternehmen wird Informationen über die Einnahmen des Unternehmens anfordern, Kosten, und Bankguthaben. Um genaue und zuverlässige Informationen zusammenzustellen, das Prüfungsteam fordert alle Verkaufsbelege an, Rechnungen, und eine körperliche Untersuchung der Vorräte.

Alle Kontoauszüge und Salden werden auch von der Bank des Unternehmens eingezogen. Alle Informationen gelten als Prüfungsnachweise für den Prüfungsprozess.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Geprüfte FinanzausweiseGeprüfte FinanzausweiseÖffentliche Unternehmen sind gesetzlich verpflichtet, sicherzustellen, dass ihre Finanzausweise von einer registrierten CPA geprüft werden. Der Zweck der

- IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren

- Top BuchhaltungsskandaleTop BuchhaltungsskandaleIn den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchhaltungsskandale der Geschichte. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In diesem

- Voodoo AccountingVoodoo Accounting„Voodoo Accounting“ ist ein umgangssprachlicher Begriff, der ein System beschreibt, durch das Gewinne für ein Unternehmen aufgebläht werden können. Skrupellos und/oder absolut illegal

-

3 an US-Börsen gehandelte ausländische Aktien, die in der Kaufspanne bleiben

Das HeadHu Interne Gruppe (NASDAQ:HHR) , ChipMOS-Technologien (NASDAQ:IMOS) und Ternium (NYSE:TX) sind die leistungsstärksten American Depositary Receipts. Dies sind Unternehmen mit Sitz außerhalb

-

Wege, durch die Bitcoin die Handelswelt verändert

Mit dem ständig wachsenden Ruhm der Kryptowährung, Bitcoin ist jetzt zum Pionier des Erfolgs in der Handelswelt geworden. Die Handelsgemeinschaft ist sehr zufrieden mit den Möglichkeiten, die sich dur

-

Warum 0% Finanzierungsangebote nicht immer sinnvoll sind

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

5 Ideen für einen produktiven Aufenthalt

Laut einem kürzlich erschienenen Blog des Wall Street Journal, Die Amerikaner lassen jedes Jahr 52,4 Milliarden US-Dollar in ungenutzter bezahlter Freizeit auf dem Tisch (ohne Kranken- oder Privaturla

Buchhaltung

-

3 Wege, wie Millennials Finanzbetrug vermeiden können

3 Wege, wie Millennials Finanzbetrug vermeiden können Wir neigen dazu, Finanzbetrug als Rentnerproblem zu betrachten. Letztendlich, ältere Erwachsene sitzen eher auf einem großen Notgroschen und sind oft abweisend, finanzielle Hilfe von anderen zu bekomm...

-

Was ist die medizinische Kostenquote (MCR)?

Was ist die medizinische Kostenquote (MCR)? Medizinische Kostenquote (MCR), allgemein bekannt als medizinische Verlustquote oder medizinische Nutzenquote, vergleicht die gesundheitsbezogenen Kosten einer Krankenkasse mit ihrer Umsatzprämie. Die...

-

Glückwunsch zum Baby! Ihre Abhebungen aus der Altersvorsorge können bald straffrei sein

Glückwunsch zum Baby! Ihre Abhebungen aus der Altersvorsorge können bald straffrei sein Ein Gesetzentwurf, der durch den Kongress geht, könnte neuen Eltern bald die Möglichkeit geben, straffrei Bargeld von ihren Rentenkonten abzuheben. Während die Gesetzgebung noch nicht abgeschlossen ...

-

So senden Sie eine Zahlung mit einer Kreditkarte an jemanden online

So senden Sie eine Zahlung mit einer Kreditkarte an jemanden online Es gibt eine Reihe von Tools, mit denen Sie mit einer Kreditkarte bezahlen können. eine Debitkarte oder mit Ihrem Bankkonto. Je nach Bedarf, der entsprechende Dienst kann variieren. Betrachten Sie Too...