Was ist ein Eigenkapitalnachweis?

Ein Eigenkapitalnachweis – auch Eigenkapitalnachweis oder Eigenkapitalveränderungsrechnung genannt – ist ein Abschluss, den ein Unternehmen zusammen mit anderen wichtigen Finanzdokumenten am Ende einer Berichtsperiode erstellen muss. In den Vereinigten Staaten, die Eigenkapitalveränderungsrechnung wird auch als Gewinnrücklagenrechnung bezeichnetGewinnrücklagenrechnungDie Gewinnrücklagenrechnung gibt einen Überblick über die Veränderungen der Gewinnrücklagen eines Unternehmens während eines bestimmten Rechnungslegungszyklus. Es ist als Gleichung aufgebaut, so dass es zu Beginn der Berichtsperiode mit den Gewinnrücklagen beginnt, nimmt Anpassungen für Posten wie Nettoeinkommen und Dividenden vor.

Der Eigenkapitalnachweis weist die Veränderungen des Eigenkapitals der Gesellschaft aus. Die Veränderungen, die sich im Allgemeinen in der Eigenkapitalrechnung widerspiegeln, umfassen die erwirtschafteten Gewinne, Dividenden, Zufluss von Eigenkapital, Entnahme von Eigenkapital, Jahresfehlbetrag, und so weiter.

Zusammenfassung

- Eigenkapital, in einfachsten Worten, ist das Geld, das die Aktionäre in das Unternehmen investiert haben, einschließlich aller kumulierten Gewinne.

- Ein Eigenkapitalnachweis ist ein Jahresabschluss, den ein Unternehmen zusammen mit anderen wichtigen Finanzdokumenten am Ende des Geschäftsjahres erstellen muss.

- Der Eigenkapitalnachweis weist die Veränderungen des Eigenkapitals der Gesellschaft aus, von einem Eröffnungssaldo bis zu einem Periodenendsaldo. Die Änderungen umfassen die erwirtschafteten Gewinne, Dividenden, Zufluss von Eigenkapital, Entnahme von Eigenkapital, Jahresfehlbetrag, und so weiter.

Was ist Eigenkapital?

Eigenkapital, in einfachsten Worten, ist das Geld, das die Aktionäre in das Unternehmen investiert haben. Es macht einen Teil des Gesamtkapitals ausKapital ist alles, was die Wertschöpfungsfähigkeit steigert. Es kann verwendet werden, um den Wert in einer Vielzahl von Kategorien zu steigern, wie finanzielle, Sozial, körperlich, intellektuell, usw. In Betriebswirtschaftslehre, die beiden häufigsten Arten von Kapital sind Finanz- und Humankapital. in das Geschäft investiert, die nicht den Schuldnern gehört.

Eigenkapital in der Bilanz

In der Bilanz des Unternehmens Das Eigenkapital wird unter der Überschrift „Eigenkapital“ oder „Eigenkapital“ dargestellt. Der Abschnitt besteht in der Regel aus drei Komponenten:

- Aktienkapital

- Gewinnrücklagen

- NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es angekommen ist durch

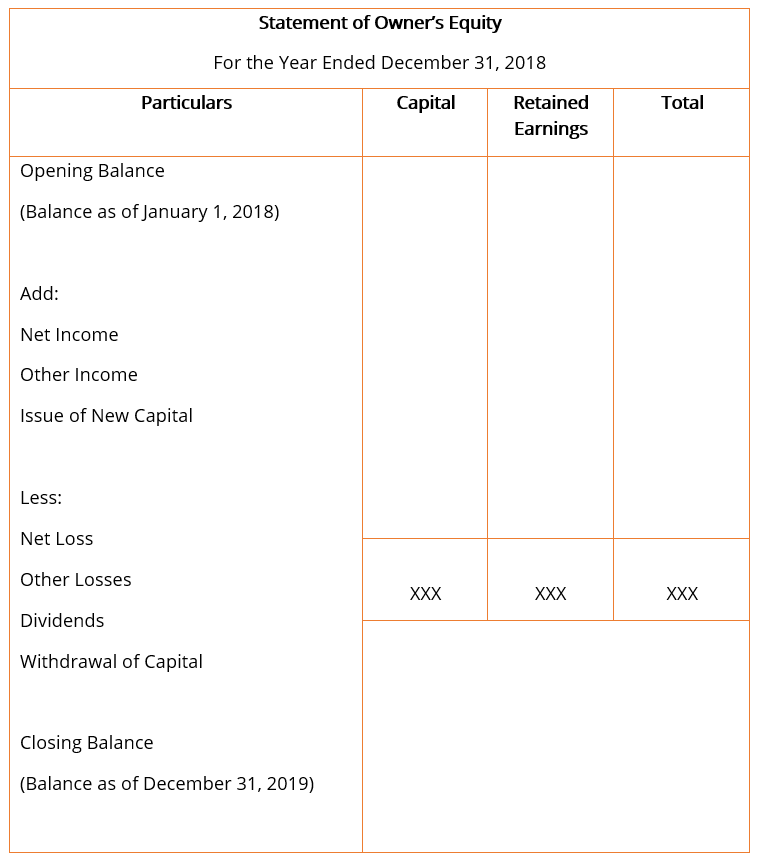

Das allgemeine Format für den Eigenkapitalnachweis, mit den einfachsten Werbebuchungen, sieht normalerweise wie unten gezeigt aus.

Werbebuchungen

- Anfangsbestand :Der Eröffnungssaldo ist der Schlusssaldo des Eigenkapitalnachweises des Vorjahres. Alle weiteren Zu- und Abgänge des laufenden Geschäftsjahres werden der Eröffnungsbilanz in der Eigenkapitalrechnung zugeführt.

- Nettoergebnis :Nettoeinkommen ist das Gesamteinkommen, das das Unternehmen während des Geschäftsjahres (FY) erzielt. Geschäftsjahr (FY) Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Buchhaltungszwecke verwendet wird, um jährliche, nach Berücksichtigung aller betrieblichen und nicht betrieblichen Aufwendungen. Der Wert wird der Gewinn- und Verlustrechnung entnommen, auch als Gewinn- und Verlustrechnung bekannt, die am Ende des Geschäftsjahres erstellt wird.

- Anderes Einkommen :Alle zusätzlichen Erträge des Unternehmens, die möglicherweise nicht in der Gewinn- und Verlustrechnung erfasst wurden, werden in der Eigenkapitalrechnung erfasst. Beispiele für sonstige Erträge sind versicherungsmathematische oder unrealisierte Gewinne aus Finanzinstrumenten.

- Ausgabe von neuem Kapital :bei der Ausgabe neuer Aktien und bei einem Kapitalzufluss oder einer Eigenkapitalzuführung der Gesellschaft, es wird dem gesamten Eigenkapital hinzugefügt.

- Jahresfehlbetrag :Nettoverlust ist der Verlust, der dem Unternehmen während des Geschäftsjahres aufgrund seiner Geschäftstätigkeit entstanden ist. Es mindert das Gesamtkapital der Gesellschaft und wird daher im Eigenkapitalnachweis abgezogen.

- Sonstiger Verlust :Genau wie andere Einkünfte, Die angefallenen Aufwendungen oder Verluste, die dem Unternehmen entstehen, aber nicht in der Gewinn- und Verlustrechnung erfasst werden, werden in der Eigenkapitalrechnung erfasst. Ein gutes Beispiel für andere umfassende Verluste sind versicherungsmathematische oder unrealisierte Verluste aus Finanzderivaten.

- Dividenden :Eine Dividende ist eine Belohnung oder Rendite, die die Aktionäre des Unternehmens für ihre Investition in die Aktien des Unternehmens erzielen. Die an die Aktionäre gezahlten Dividenden mindern das gesamte Eigenkapital der Gesellschaft und werden daher in der Eigenkapitalrechnung abgezogen.

- Kapitalabzug :Bei der Rücknahme von Aktien oder der Entnahme von Kapital aus der Gesellschaft, es wird als Abzug im Eigenkapitalnachweis ausgewiesen, da es das Gesamtkapital des Unternehmens reduziert.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- DividendenpolitikDividendenpolitikDie Dividendenpolitik eines Unternehmens bestimmt die Höhe der Dividenden, die das Unternehmen an seine Aktionäre ausschüttet, und die Häufigkeit, mit der die Dividenden gezahlt werden

- Geschäftsjahr (FY)Geschäftsjahr (FY)Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Rechnungslegungszwecke verwendet wird, um jährliche

- Gewinn- und VerlustrechnungGewinn- und Verlustrechnung (GuV)Eine Gewinn- und Verlustrechnung (GuV), oder Erfolgsrechnung oder Betriebsrechnung, ist ein Finanzbericht, der eine Zusammenfassung von a

- Drei FinanzausweiseDrei FinanzausweiseDie drei Finanzausweise sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

-

Was ist ein Pennystock?

Eine Penny Stock ist eine Stammaktie einer kleinen AktiengesellschaftPrivate vs. AktiengesellschaftDer Hauptunterschied zwischen einer privaten und einer Aktiengesellschaft besteht darin, dass die Akt

-

Hochzeitssparkonten:So habe ich für meine Hochzeit gespart

Als mein Mann mir am 10. Juli einen Heiratsantrag machte NS , 2005, Ich war begeistert. Eigentlich, Ich bin mir ziemlich sicher, dass ich Yeeeeeeeeesssssssssssssssssssssssss geschrien habe, bevor er

-

Beste Travel Rewards-Kreditkarten für Familien

Jeder Elternteil weiß, dass das Reisen mit der Familie teuer ist. Die Kosten für mehrere Flüge, Hotelzimmer, und Mahlzeiten können unerschwinglich sein. Aber eine gute Reiseprämienkarte kann helfen. E

-

Was ist ein multinationaler Konzern (MNC)?

Ein multinationaler Konzern (MNC) ist ein Unternehmen, das in seinem Heimatland tätig ist, sowie in anderen Ländern der Welt. Sie unterhält eine zentrale StelleUnternehmensstrukturUnter Unternehmensst

Buchhaltung

-

Der Gesetzgeber schaltet die Gänge um und drängt auf nur 1 weiteres Jahr erweiterter Kindersteuer für Kinder

Der Gesetzgeber schaltet die Gänge um und drängt auf nur 1 weiteres Jahr erweiterter Kindersteuer für Kinder Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Wir haben Mitglieder befragt, die ihr Guthaben erfolgreich aufgebaut haben. Hier ist, was wir gelernt haben.

Wir haben Mitglieder befragt, die ihr Guthaben erfolgreich aufgebaut haben. Hier ist, was wir gelernt haben. Ob es uns gefällt oder nicht, Kredit-Scores spielen eine große Rolle in unserem Leben. Ihre Kreditwürdigkeit kann dabei helfen, festzustellen, ob Sie Zugang zu günstigen Zinssätzen für Autokredite u...

-

So traden Sie Aktien im Daytrading

So traden Sie Aktien im Daytrading Zwei Makler betrachten einen Computerbildschirm auf dem Boden der New Yorker Börse. Stock-Day-Trading ist eine Aktivität, bei der Sie dieselben Aktien am selben Tag kaufen und verkaufen. so dass Sie ...

-

Was ist ein Gewinnbeteiligungsplan?

Ein Gewinnbeteiligungsplan ist ein Altersvorsorgeplan, der es einem Arbeitgeber oder Firmeninhaber ermöglicht, die Gewinne im Unternehmen zu teilen. bis zu 25 Prozent der Lohnsumme des Unternehmens, m...