Was sind Eigenkapitalkonten?

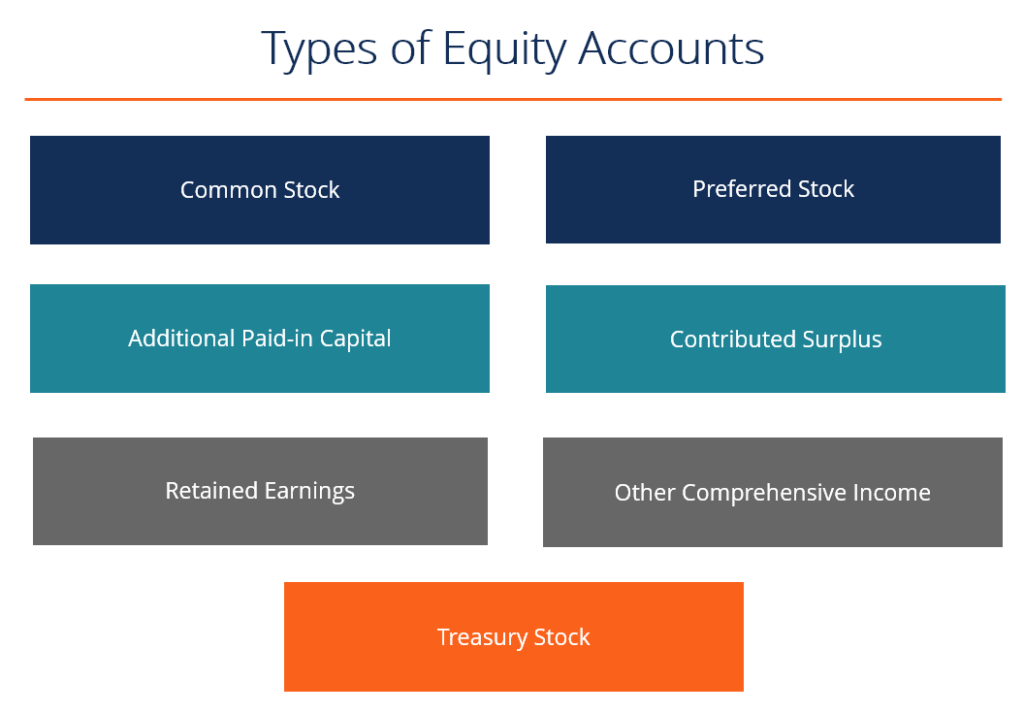

Es gibt verschiedene Arten von Eigenkapitalkonten, die sich zusammensetzen, um das gesamte Eigenkapital der Aktionäre zu bilden. Diese Konten umfassen Stammaktien, Vorzugsaktien, Beitragsüberschuss, Kapitalrücklage, Gewinnrücklagen, sonstiges Gesamtergebnis, und eigene Aktien.

Eigenkapital ist der Betrag, der von den Eigentümern oder Aktionären eines Unternehmens für die erstmalige Gründung und den kontinuierlichen Betrieb eines Unternehmens finanziert wird. Das Eigenkapital stellt auch den Restwert dar, der nach Tilgung aller Verbindlichkeiten in den Vermögenswerten verbleibt, und wird in der Bilanz des Unternehmens erfasstBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Um das Gesamteigenkapital zu berechnen, Ziehen Sie einfach die Gesamtverbindlichkeiten von der Gesamtaktiva ab.

Erfahren Sie mehr im kostenlosen Kurs zu den Grundlagen der Buchhaltung von CFI!

Arten von Eigenkapitalkonten

Die sieben wichtigsten Eigenkapitalkonten sind:

#1 Stammaktien

StammaktienAktienkapitalAktienkapital (Aktionärskapital, Eigenkapital, eingebrachtes Kapital, oder eingezahltes Kapital) ist der von einem Unternehmen investierte Betrag, der die Investition des Eigentümers oder Aktionärs in das Unternehmen als Kapitaleinlage darstellt. Dieses Konto repräsentiert die stimmberechtigten Aktien und ihren Restanspruch auf das Gesellschaftsvermögen. Der Wert der Stammaktien entspricht dem Nennwert der Aktien mal der Anzahl der ausstehenden Aktien. Zum Beispiel, 1 Million Aktien mit einem Nennwert von 1 US-Dollar würden in der Bilanz zu einem Stammkapital von 1 Million US-Dollar führen.

#2 Vorzugsaktie

VorzugsaktienKosten von VorzugsaktienDie Kosten von Vorzugsaktien für ein Unternehmen sind effektiv der Preis, den es als Gegenleistung für die Einnahmen zahlt, die es aus der Ausgabe und dem Verkauf der Aktien erhält. Sie berechnen die Anschaffungskosten der Vorzugsaktien, indem sie die jährliche Vorzugsdividende durch den Börsenkurs pro Aktie dividieren. ist der Stammaktie ziemlich ähnlich. Die Vorzugsaktie ist eine Aktienart, die oft kein Stimmrecht hat, wird aber eine kumulative Dividende garantiert. Wird die Dividende innerhalb eines Jahres nicht ausgezahlt, dann wird es akkumuliert, bis es abbezahlt ist.

Beispiel:Eine Vorzugsaktie eines Unternehmens hat Anspruch auf kumulierte Dividenden in Höhe von 5 USD pro Jahr. Das Unternehmen hat in diesem Jahr eine Dividende angekündigt, aber in den letzten zwei Jahren keine Dividenden gezahlt. Der Aktionär erhält dieses Jahr 15 USD (5 USD/Jahr x 3 Jahre) an Dividenden.

#3 Beitragsüberschuss

Eingezahlter ÜberschussEingezahlter ÜberschussEingezahlter Überschuss ist ein Konto im Eigenkapitalabschnitt der Bilanz, das die überschüssigen Beträge widerspiegelt, die von den gezahlten Beträgen über den Nennwert hinausgehen, der von Anlegern für Aktienkäufe mit Nennwert gezahlt wird. Dieses Konto enthält auch verschiedene Arten von Gewinnen und Verlusten, die aus dem Verkauf von Aktien oder anderen komplexen Finanzinstrumenten resultieren.

Beispiel:Das Unternehmen gibt 100 aus, 000 Aktien mit einem Nennwert von 1 USD für 10 USD pro Aktie. 100 $, 000 (100, 000 Aktien x 1 USD/Aktie) gehen in Stammaktien, und der Überschuss von 900 US-Dollar, 000 (100, 000 Aktien x (10-$1)) gehen an den Beitragsüberschuss.

#4 Zusätzliches eingezahltes Kapital

Zusätzliches eingezahltes KapitalZusätzliches eingezahltes KapitalZusätzliches eingezahltes Kapital (APIC) ist der Wert des Grundkapitals über seinem Nennwert und wird in der Bilanz unter dem Eigenkapital aufgeführt. ist ein anderer Begriff für Beitragsüberschuss, das gleiche wie oben beschrieben.

#5 Gewinnrücklagen

Einbehaltene GewinneEinbehaltene GewinneDie Formel für einbehaltene Gewinne stellt den gesamten kumulierten Nettogewinn abzüglich aller an die Aktionäre gezahlten Dividenden dar. Die Gewinnrücklagen sind ein Teil des Nettogewinns, der nicht als Dividende an die Aktionäre ausgeschüttet wird. Stattdessen wird es zur Reinvestition in das Geschäft oder zur Tilgung zukünftiger Verpflichtungen einbehalten.

#6 Sonstiges Gesamteinkommen

Das sonstige Ergebnis wird vom Jahresüberschuss der Gewinn- und Verlustrechnung ausgeschlossen, da es sich um noch nicht realisierte Erträge handelt. Zum Beispiel, unrealisierte Gewinne oder Verluste aus noch nicht verkauften Wertpapieren werden im sonstigen Ergebnis erfasst. Sobald die Wertpapiere verkauft sind, dann wird der realisierte Gewinn/Verlust dem Nettogewinn der Gewinn- und Verlustrechnung zugeführt.

#7 Eigene Aktien (Eigenkapitalkonto)

Eigene AktienStaatsanleihenStaatsanleihen, oder zurückerworbene Lagerbestände, ist ein Teil der zuvor ausgegebenen, ausstehende Aktien, die ein Unternehmen von Aktionären zurückgekauft hat. ist ein Gegenwertkonto. Es stellt die Menge der Stammaktien dar, die das Unternehmen von Investoren zurückgekauft hat. Dies spiegelt sich in den Büchern als Abzug vom Gesamteigenkapital wider.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zu den verschiedenen Arten von Eigenkapitalkonten in der Bilanz eines Unternehmens gelesen haben. Um Sie auf Ihrem Weg zum Certified Financial Analyst zu unterstützen.Leitfäden für die Bezeichnungen von Finanzdienstleistungen. Dieser Abschnitt deckt alle wichtigen Bezeichnungen im Finanzbereich ab, von CPA bis FMVA. Diese prominenten Bezeichnungen umfassen Karrieren im Rechnungswesen, Finanzen, Investment Banking, FP&A, Schatzkammer, IR, Unternehmensentwicklung und Fähigkeiten wie Financial Modeling, , CFI hat viele zusätzliche Ressourcen, die Sie auf Ihrem Weg unterstützen:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Ratio-AnalyseComparable Company AnalysisDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- Was ist Finanzmodellierung?Was ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut.

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

So finden Sie die Girokontonummer auf einem Scheck

Scheckkontonummern sind in den auf jedem Scheck aufgedruckten Zahlencodes enthalten. Wenn Sie ein Girokonto bei einer Bank oder Sparkasse eröffnen, dem Konto wird eine eindeutige Kennung zugewiesen,

-

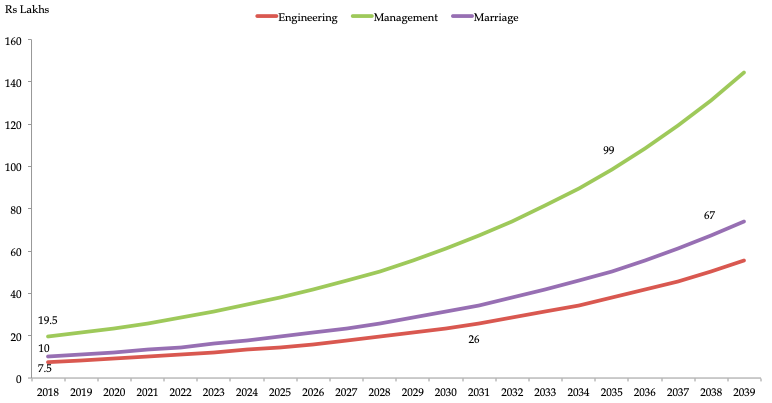

Schenken Sie Ihrem Kind einen Investmentfonds:Die besten Investmentfondspläne für Ihr Kind im Jahr 2019

Mit jedem Tag der vergeht, Bildung in Indien wird immer teurer. Die Kosten für den Erwerb von Wissen von einem renommierten Institut sind hoch. Es wird erwartet, dass die Ausbildung am Spitzeninstit

-

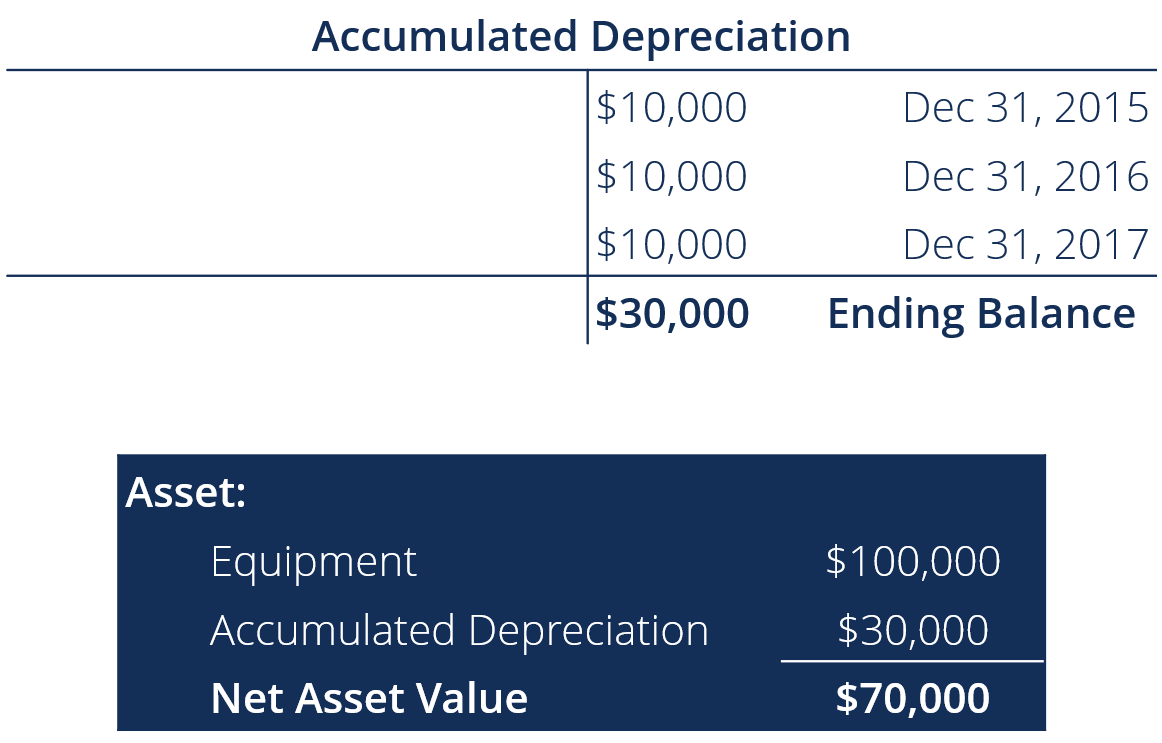

Was ist die kumulierte Abschreibung?

Die kumulierte Abschreibung ist der Gesamtbetrag der Abschreibungsaufwendungen, die einem bestimmten Sachanlagevermögen zugeordnet sind (Immobilien, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Aus

-

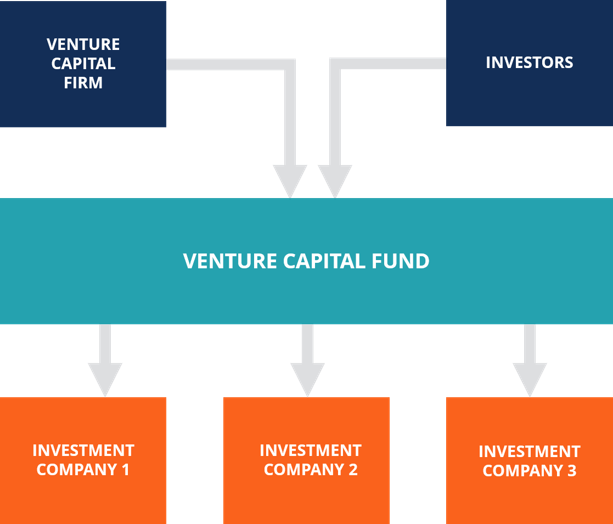

Was ist ein Risikokapitalfonds?

Ein Venture-Capital-Fonds ist eine Art Investmentfonds, der in Startup-Unternehmen in der Frühphase investiert, die ein hohes Renditepotenzial bieten, aber auch ein hohes Risiko aufweisen. Der Fonds w

Buchhaltung

-

Warum der Bitcoin-Bargeldpreis heute von Saudi-Arabien um 7% gesenkt wird

Warum der Bitcoin-Bargeldpreis heute von Saudi-Arabien um 7% gesenkt wird Am Montag, das Bitcoin Cash-Preis sank um 7,02%, nachdem der saudische Prinz Al-Waleed bin Talal die globalen Märkte vor der Stabilität von Bitcoin gewarnt und seine Zukunft mit der von Enron vergli...

-

Was ist Risikotoleranz,

und warum ist es wichtig? Risikotoleranzdefinition Risikotoleranz ist Ihre Fähigkeit und Bereitschaft, einen Wertverlust Ihrer Anlagen zu ertragen. Wenn Sie versuchen, Ihre Risikotoleranz zu bestim...

-

Stipendien für Frauen über 60

Stipendien für Frauen über 60 Es ist möglich, endlich diesen Hochschulabschluss zu bekommen. Obwohl Frauen über 60 möglicherweise Bedenken haben, mit jüngeren Studenten im College Schritt zu halten, sie haben laut einem NPR-Artik...

-

Was bedeutet übermäßige Nachsicht?

Was bedeutet übermäßige Nachsicht? Fast jeder ist irgendwann in seinem Leben in finanzielle Schwierigkeiten geraten. und, in einer schwierigen Wirtschaftslage, Immer mehr Menschen können ihren finanziellen Verpflichtungen nicht nachkom...