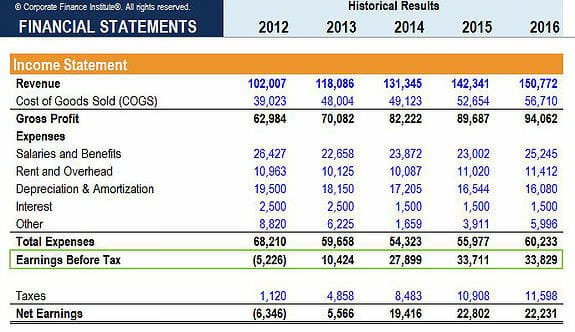

Was ist das Ergebnis vor Steuern (EBT)?

Ergebnis vor Steuern, oder Einkommen vor Steuern, ist die letzte Zwischensumme in der Gewinn- und Verlustrechnung Gewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder vor dem NettoeinkommenNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch die Werbebuchung erreicht wird. Die EBT-Kennzahl ergibt sich nach allen Abzügen – mit Ausnahme von Steuern –, die von den Umsatzerlösen vorgenommen wurdenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und. Diese Abzüge beinhalten COGS, SG&ASG&ASG&A umfasst alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing, Abschreibungen und Amortisationen, und Zinsaufwendungen.ZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch

Wie der Name andeutet, der letzte Posten, der vom EBT abgezogen wird, sind Steuern.

Quelle:CFI Financial Modeling Kurse.

Formel für das Ergebnis vor Steuern

Es gibt drei Formeln, die verwendet werden können, um das Ergebnis vor Steuern (EBT) zu berechnen:

EBT =Umsatzerlöse – COGS – SG&A – Abschreibungen

EBT =EBIT – Zinsaufwand

und, EBT =Nettoeinkommen + Steuern

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Bezug zu Steuern

Das Einkommen vor Steuern ist der Nenner, wenn versucht wird, den effektiven Steuersatz zu ermitteln, den ein Unternehmen in einem bestimmten Zeitraum zahlt. Der effektive Steuersatz ergibt sich aus der Division der gezahlten Steuern durch den Gewinn vor Steuern. Es wird dann in Verbindung mit dem prognostizierten EBT verwendet, um prognostizierte Steuern in der prognostizierten Gewinn- und Verlustrechnung zu ermitteln.

EBT vs. EBIT vs. EBITDA

In der Welt der Finanzanalyse, es gibt häufige Hinweise auf EBT, Betriebsergebnis, und EBITDA. Es ist wichtig, den Unterschied zwischen den drei Metriken zu kennen, sowie wann und warum Sie sich jeden ansehen würden.

Ergebnis vor Steuern wird verwendet, um die Rentabilität eines Unternehmens ohne die Auswirkungen seines Steuersystems zu analysieren. Es macht Unternehmen in verschiedenen Staaten oder Ländern vergleichbarer, da sich die Steuersätze grenzüberschreitend stark unterscheiden können. Analysten ziehen es oft vor, Steuern zum Nettoeinkommen hinzuzufügen, damit sie einen Apfel-zu-Äpfel-Vergleich der Ertragskraft in einem breiten Spektrum von Unternehmen haben.

Ergebnis vor Zinsen und Steuern (EBIT GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen in der Gewinn- und Verlustrechnung vor Nettogewinn. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktion und nicht -Produktionskosten) aus den Verkaufserlösen.) ist auch bei Analysten beliebt, weil es eine zusätzliche Vergleichbarkeit hinzufügt, das heißt, auch die Zinsaufwendungen hinzuzurechnen. Während sich das EBT für Steuern normalisiert, Das EBIT normalisiert sich sowohl bei den Steuern als auch bei den Zinsaufwendungen. Dies bedeutet, dass die Kapitalstruktur des Unternehmens keinen Einfluss auf die Bewertung seiner Rentabilität hat.

Gewinn vor Zinsen, Steuern, Abschreibung &Amortisation (EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele) hat die meisten Add-Backs und ist, deshalb, am weitesten vom Nettoeinkommen der drei Metriken entfernt. Das EBITDA fügt auch Abschreibungen hinzu, da es sich um nicht zahlungswirksame Aufwendungen handelt. Nicht zahlungswirksame Aufwendungen werden in der Gewinn- und Verlustrechnung ausgewiesen, da sie nach Rechnungslegungsgrundsätzen erfasst werden müssen, obwohl sie nicht tatsächlich mit Bargeld bezahlt werden. , welcher, deshalb, keinen Einfluss auf den Cashflow eines Unternehmens. Um mehr über EBITDA und Cashflow zu erfahren, Lesen Sie unseren ultimativen Cashflow-LeitfadenBewertungKostenlose Bewertungsleitfäden, um die wichtigsten Konzepte in Ihrem eigenen Tempo zu lernen. In diesen Artikeln lernen Sie Best Practices für die Unternehmensbewertung und wie Sie ein Unternehmen anhand vergleichbarer Unternehmensanalysen bewerten können. Discounted Cashflow (DCF)-Modellierung, und frühere Transaktionen, wie im Investmentbanking verwendet, Aktienforschung, .

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zum Ergebnis vor Steuern (EBT) gelesen haben. Die Mission von CFI ist es, Ihnen dabei zu helfen, ein erstklassiger Finanzanalyst zu werden.The Analyst Trifecta® GuideDer ultimative Leitfaden, wie Sie ein erstklassiger Finanzanalyst werden. Möchten Sie ein Finanzanalyst von Weltrang sein? Möchten Sie branchenführende Best Practices befolgen und sich von der Masse abheben? Unser Prozess, genannt The Analyst Trifecta® besteht aus Analytik, Präsentation und Soft Skills. Mit diesem Ziel vor Augen, Diese zusätzlichen CFI-Ressourcen helfen Ihnen, Ihre Karriere voranzutreiben:

- Vorlage für die Gewinn- und Verlustrechnung

- Was ist Finanzmodellierung?Was ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut.

- BilanzübersichtBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Satoshi und die riesigen fallenden Keile

Man könnte argumentieren, dass die meisten Krypto-Charts, in den meisten Handelspaaren, bilden riesige fallende Keilmuster (ein bullisches Umkehrmuster). Dies wäre nicht das erste Mal, dass ein solche

-

Steuerermäßigung für Kinder reduziert die finanzielle Angst von mehr als 50 % der Familien

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Wie junge Autofahrer teure Autoversicherungen vermeiden können

Die Versicherungskosten für Fahrer mit Anfang 20 können schwindelerregend sein – nach Teenagern, junge Erwachsene haben einige der höchsten Kfz-Versicherungssätze des Landes. Eigentlich, der durchsc

-

Staatliche Zuschüsse für entlassene Arbeitnehmer

Es gibt Hoffnung für die Arbeitslosen. Die Regierung bietet viele Zuschüsse speziell für entlassene Arbeitnehmer an, um ihnen zu helfen, entweder eine Hochschulausbildung zu absolvieren oder eine neu

Buchhaltung

-

Wie viel Geld verdienen YouTuber? – Starten Sie Ihren eigenen Kanal!

Wie viel Geld verdienen YouTuber? – Starten Sie Ihren eigenen Kanal! Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Du fragst dich also, wie viel Geld YouTuber wirklich verdi...

-

IRA-Partial-Rollover-Regeln

IRA-Partial-Rollover-Regeln Teilweise IRA-Rollover-Regeln hängen von der Art des Kontos ab. Der Internal Revenue Service erlaubt teilweise Übertragungen von einem individuellen Rentenkonto (IRA) auf ein anderes. Aber wenn Sie e...

-

Wie hoch ist der durchschnittliche Zinssatz für ein Auto nach der Insolvenz?

Wie hoch ist der durchschnittliche Zinssatz für ein Auto nach der Insolvenz? Wenn Sie einen Autokredit beantragen, Ein Kreditgeber verwendet Ihre Kreditauskunft und Ihre Kreditwürdigkeit als Hauptfaktoren, um die Kreditbedingungen zu bestimmen, die Sie erhalten. Eine Insolvenz...

-

Moderner Ruhestand:Was Snowbirds vor dem Kauf eines Zweitwohnsitzes wissen sollten

Moderner Ruhestand:Was Snowbirds vor dem Kauf eines Zweitwohnsitzes wissen sollten Nach einem weiteren kalten Winter, Sie überlegen, ein Snowbird zu werden und sich ein zweites Zuhause in einem ganzjährig sonnigen Zustand zu kaufen? Für viele, es klingt wie ein Wunschtraum. Selbst...