Was ist die Methode der doppelten degressiven Abschreibung?

Die doppelt degressive Abschreibungsmethode ist eine Form der beschleunigten AbschreibungAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen. das verdoppelt den regulären Abschreibungsansatz. Es wird häufig verwendet, um Sachanlagen abzuschreibenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Richtig identifizieren und in den ersten Jahren stärker, die es dem Unternehmen ermöglicht, Ertragsteuern abzugrenzenRechnungslegung für ErtragsteuernDie Ertragsteuern und deren Bilanzierung ist ein Schlüsselbereich der Unternehmensfinanzierung. Bei der Bilanzierung von Ertragsteuern und der Optimierung der Unternehmensbewertung gibt es mehrere Ziele. zu späteren Jahren. Dieser Leitfaden erklärt die Funktionsweise und bietet Beispiele.

So berechnen Sie den doppelten Degressionssaldo

Sehen wir uns die Schritte an, die unternommen werden müssen, um diese Form der beschleunigten Abschreibung zu berechnen.

Schritte:

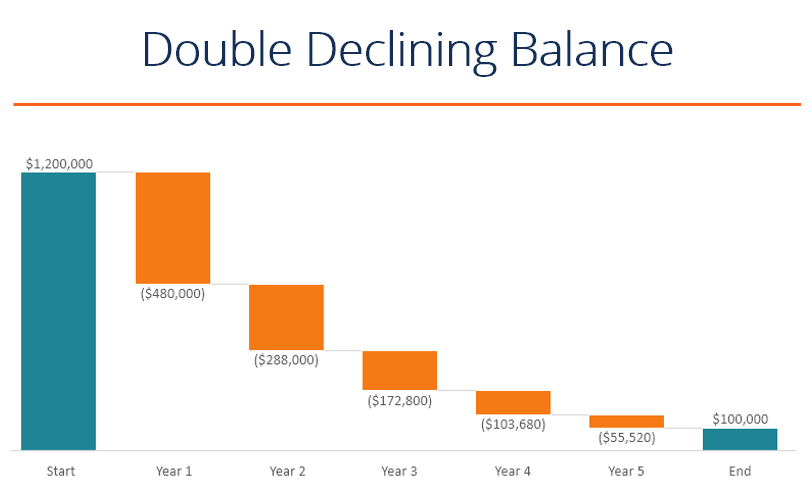

- Ermitteln Sie den Anfangsbuchwert des Vermögenswerts (z. B. 1 $, 200, 000).

- Bestimmen Sie die Nutzungsdauer des Vermögenswerts (z. B. 5 Jahre).

- Bestimmen Sie den RestwertSalvage ValueDer Restwert ist der geschätzte Wert, den ein Vermögenswert am Ende seiner Nutzungsdauer hat. Der Restwert wird auch als Schrottwert des Vermögenswerts bezeichnet (z. B. 200 $, 000).

- Ziehen Sie den Restwert vom Anfangsbuchwert ab, um den gesamten abschreibungsfähigen Betrag für die Lebensdauer des Vermögenswerts (d. h. 1 $, 200, 000 – 100 $, 000 =1 $, 100, 000).

- Berechnen Sie die jährliche Abschreibungsrate (d. h. 100% / 5 Jahre =20%).

- Multiplizieren Sie den Buchwert der Anfangsperiode mit zweimal der reguläre Jahrespreis ($1, 200, 000 x 40% =$480, 000).

- Ziehen Sie den jährlichen Abschreibungsaufwand vom Anfangsperiodenwert ab, um den Endperiodenwert zu berechnen.

- Wiederholen Sie die obigen Schritte, bis der Restwert erreicht ist.

Beispiel für eine doppelte degressive Abschreibung in Excel

Verwenden Sie die oben beschriebenen Schritte, um Lassen Sie uns ein Beispiel zum Erstellen einer Tabelle durchgehen, die den vollständigen Abschreibungsplan über die Lebensdauer des Vermögenswerts berechnet.

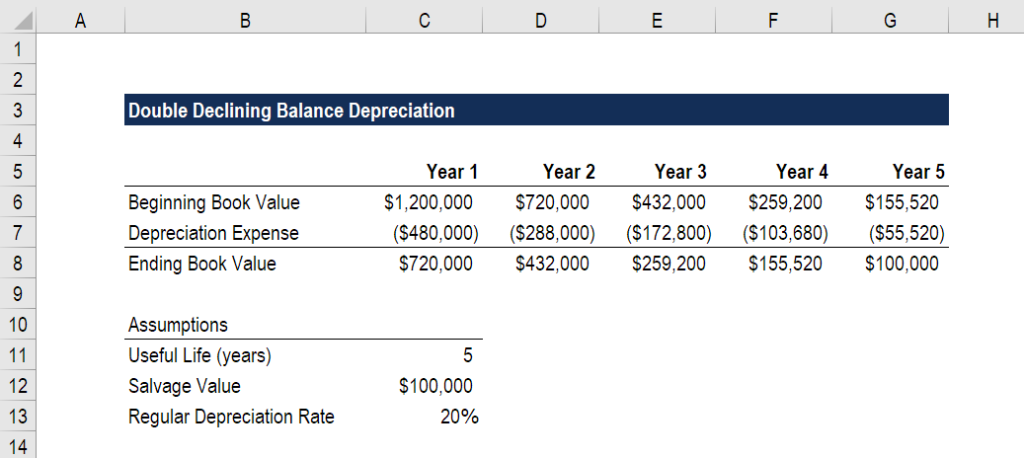

Sehen Sie sich den Screenshot unten an und lesen Sie dann die Erklärung zur Funktionsweise.

Wie Sie in der Excel-Analyse sehen können, sind einige Grundannahmen zu treffen, und von dort, Ein Analyst kann den vollständigen Zeitplan erstellen.

Zu den wichtigsten Annahmen gehören:

- Anfangsbuchwert

- Nützliches Leben

- Bergungswert

Nächste, Ein Analyst erstellt den Abschreibungsplan mit den folgenden Schritten:

- Geben Sie den Anfangswert ein.

- Abschreibungsaufwand berechnen:

- Logik:Anfangswert x Abschreibungssatz x 2

- Formel: =MAX(-C6*$C$13*2, -(C6-$C$12))

- Das zusätzliche Stück, das hier hinzugefügt wird, ist das in Jahr 5, nur die Differenz zwischen Anfangswert und Restwert ist als Aufwand zu erfassen. Sollten mehr Ausgaben getätigt werden, der Schlusswert würde unter den Restwert sinken.

- Berechnen Sie den Schlusswert.

Laden Sie die kostenlose Excel-Vorlage für den doppelten degressiven Saldo herunter, um mit den Zahlen zu spielen und die Abschreibungskosten für den doppelten degressiven Saldo selbst zu berechnen! Der beste Weg, um zu verstehen, wie es funktioniert, besteht darin, Ihre eigenen Zahlen zu verwenden und den Zeitplan selbst zu erstellen.

Kostenlose Excel-Vorlage herunterladen

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

So funktioniert der Steuervorteil

Indem die Abschreibung beschleunigt wird und in früheren Jahren ein größerer Aufwand und in späteren Jahren ein geringerer Aufwand entsteht, Nettogewinn wird auf spätere Jahre abgegrenzt, und Steuern werden herausgedrückt. Sehen wir uns unten ein Beispiel an, wie dies funktioniert.

Fahren Sie mit den gleichen Zahlen wie im obigen Beispiel fort, im Jahr 1 hätte das Unternehmen eine Abschreibung von 480 USD, 000 im beschleunigten Ansatz, aber nur 240 Dollar, 000 unter dem normalen degressiven Ansatz.

Im Jahr 5, jedoch, das Gleichgewicht würde sich verschieben und der beschleunigte Ansatz hätte nur 55 USD, 520 der Abschreibung, während der nicht beschleunigte Ansatz eine höhere Zahl hätte.

Die Gesamtausgaben über die Lebensdauer des Vermögenswerts sind bei beiden Ansätzen gleich. Der einzige Unterschied ist der Zeitpunkt der Kosten.

Da die Abschreibung steuerlich abzugsfähig ist (und deshalb, senkt das Nettoeinkommen eines Unternehmens), Das Unternehmen zahlt in den ersten Jahren weniger Steuern und in den späteren Jahren höhere Steuern nach der doppelt degressiven Methode.

Alternative Methoden

Es gibt verschiedene alternative Methoden, um den jährlichen Abschreibungsaufwand eines Unternehmens zu berechnen.

Gängige Methoden sind:

- Gerade Linie

- Abnehmender Saldo

- Doppelter abnehmender Saldo

- Produktionseinheiten

- Summe der Jahresziffern

Aus buchhalterischen Gründen, Unternehmen können jede dieser Methoden anwenden, sofern sie mit der zugrunde liegenden Nutzung der Vermögenswerte übereinstimmen. Aus Steuergründen, nur die von der regionalen Steuerbehörde vorgeschriebenen Methoden sind zulässig.

Unternehmen führen in der Regel zwei Bücher (zwei Sätze von Jahresabschlüssen) – einen für Steuererklärungen, und eine für Investoren. Unternehmen können (und werden) unterschiedliche Abschreibungsmethoden für jeden Rechnungslegungssatz anwenden. Aus Steuergründen, sie wollen, dass die Ausgaben hoch sind (um die Steuern zu senken). Für Anleger, Sie möchten, dass die Abschreibung niedrig ist (um höhere Gewinne zu erzielen).

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zum Zweck der doppelten degressiven Abschreibungsmethode gelesen haben.

CFI ist der offizielle globale Anbieter des Financial Modeling &Valuation Analyst (FMVA)® Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln. Um Ihre Karriere weiter voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- So werden Sie FinanzanalystHow ToFolgen Sie den CFI-Leitfäden, wie Sie Ihren Traumjob im Bereich Corporate Finance finden. CFI-Leitfäden für Karrieren im Investment Banking, Aktienforschung, Kreditanalyse,

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- Alle BuchhaltungsressourcenBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen

-

Wie wird sich der Einsatz von Robotern auf den Bankensektor auswirken

Bot Banking Sind Sie bereit für die Zukunft Roboter verändern nach und nach das Gesicht des modernen Bankwesens. Denken Sie an den allgegenwärtigen Geldautomaten, virtuelle Kassen, oder sogar Robo A

-

Was ist Churning?

Churning kann als die Praxis der Ausführung von Geschäften für das Anlagekonto eines Kunden durch einen Makler oder eine Maklerfirma zum alleinigen Zweck der Generierung von Provisionen definiert werd

-

3 Möglichkeiten, wie die Coronavirus-Pandemie Ihre Sozialversicherungsleistung beeinträchtigen könnte

Die COVID-19-Pandemie hat sich in den letzten Monaten in den meisten USA von schlimm zu viel schlimmer entwickelt. und es ist klar, dass die Krise nicht nur für den Rest dieses Jahres akut bleiben wir

-

Was ist ein Stakeholder?

Im Geschäft, ein Stakeholder ist jede Person, Gruppe, oder Partei, die ein Interesse an einer Organisation und den Ergebnissen ihrer Handlungen hat. Häufige Beispiele für Stakeholder sind Mitarbeiter,

Buchhaltung

-

Ally Bank Review – Vollständige Anleitung

Ally Bank Review – Vollständige Anleitung Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...

-

Cheesecake Factory CAKE Aktienanalyse – Ihren (Gewinn-)Hunger stillen

Cheesecake Factory CAKE Aktienanalyse – Ihren (Gewinn-)Hunger stillen Cheesecake Factory CAKE Aktienanalyse: Cheesecake Factory Inc. ist ein Restaurantunternehmen und Vertreiber von Käsekuchen mit Sitz in den USA. Es ist nicht nur für seine 194 Full-Service-Restaurants ...

-

Geizig leben, um Ihre finanziellen Ziele zu erreichen:Funktioniert das?

Geizig leben, um Ihre finanziellen Ziele zu erreichen:Funktioniert das? Hier ist die brutale Wahrheit über ein geiziges Leben:Es gibt VIEL zu viele Menschen da draußen, die im Namen ihres „besten Lebens“ über ihre Verhältnisse leben. Sie sagen, „Ich plane einfach diesen K...

-

Micro-Investing:Was es ist und wie man beginnt

Micro-Investing:Was es ist und wie man beginnt Viele Leute denken, dass Investitionen und die Börse eine Aktivität für die Reichen sind. Das alte Sprichwort „Man braucht Geld, um Geld zu verdienen“ bestärkt diese Idee. Aber Sie werden vielleicht a...