Was ist die direkte Methode?

Die direkte Methode ist eine der beiden Methoden, die bei der Erstellung einer Geldflussrechnung verwendet werdenKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat Zu- und Abflüsse aus der Geschäftstätigkeit des Unternehmens. Die direkte Methode wird auch als Erfolgsrechnungsmethode bezeichnet.

Zusammenfassung

- Die direkte Methode ist eine von zwei verschiedenen Rechnungslegungsmethoden, die zur Erstellung der Kapitalflussrechnung verwendet werden.

- Es erfordert die Verwendung der tatsächlichen Mittelzuflüsse und -abflüsse der Organisation.

- die tatsächlich erhaltenen Zuflüsse und die bezahlten Abflüsse, und nicht aufgelaufen, werden in der Kapitalflussrechnung nach der direkten Methode addiert und subtrahiert. Die aufgelaufenen Transaktionen werden in den zukünftigen Cashflows erfasst, wenn die Erträge tatsächlich eintreffen und die Zahlungen tatsächlich geleistet werden.

Wie wird eine Kapitalflussrechnung nach der direkten Methode erstellt?

Die direkte Methode erfordert die Verwendung der tatsächlichen Mittelzuflüsse und -abflüsse der Organisation, d.h., die tatsächlichen Zahlungsmittelzu- und -abflüsse, die im Unternehmen zum Zeitpunkt des tatsächlichen Eingangs der Ein- und Auszahlungen stattfanden und nicht zum Zeitpunkt ihrer Entstehung.

die tatsächlich erhaltenen Zuflüsse und die bezahlten Abflüsse, und nicht aufgelaufen, werden nach der direkten Methode addiert und von der Kapitalflussrechnung abgezogen. Die aufgelaufenen Transaktionen werden in zukünftigen Cashflows erfasst, wenn die Erträge tatsächlich eintreffen, und die Zahlungen werden tatsächlich geleistet.

Der Nettosaldo, nach Addieren aller Zuflüsse und Subtrahieren aller Abflüsse, ist der tatsächliche Cashflow des Unternehmens nach der direkten Methode am Ende des Geschäftsjahres (FY)Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Buchhaltungszwecke verwendet wird, um jährlich formulieren.

Was ist das Abgrenzungskonzept?

Das Konzept der periodengerechten Buchführung, einfach als Periodenrechnung bekannt, ist im Grunde eine Bilanzierungsmethode, die die Bilanzierung von Finanzkomponenten einer Organisation zum Zeitpunkt ihres Auftretens vorschreibt, d.h., sobald Einnahmen erzielt und/oder Ausgaben anfallen, nicht, wenn die Zahlung für diese Transaktion tatsächlich eingeht oder erfolgt und der tatsächliche Zufluss oder Abfluss von Zahlungsmitteln erfolgt.

Die Accrual-Methode ist im Gegensatz zur Cash-Accounting-Methode, die vorschreibt, dass finanzielle Transaktionen in einer Organisation nicht erfasst werden, wenn die Einnahmen erzielt werden oder die Ausgaben anfallen, aber wenn der tatsächliche Mittelzufluss oder -abfluss dafür stattfindet.

Die direkte Methode der Kapitalflussrechnung spricht sich grundsätzlich für die Anwendung des Cash-Accounting-Konzepts im Gegensatz zum Accrual Accounting-Konzept aus.

Was ist die indirekte Methode?

Die andere Methode zur Erstellung von Kapitalflussrechnungen einer Organisation ist die indirekte Methode. Sie unterscheidet sich von der direkten Methode insofern, als sie die Posten der Bilanz verwendet, um den Netto-Cashflow des Unternehmens zu bestimmen.

Er beginnt mit dem aus der Gewinn- und Verlustrechnung des Unternehmens abgeleiteten Nettogewinn oder -verlust und addiert und/oder subtrahiert die nicht zahlungswirksamen Posten oder erhöht und vermindert die Bilanzposten des Geschäftsjahres, um den Netto-Cashflow-Betrag zu erhalten des Unternehmens.

Direkte Methode vs. indirekte Methode

Die indirekte Methode ist die beliebteste Methode zur Erstellung einer Kapitalflussrechnung. Dies liegt daran, dass die meisten Unternehmen auf der ganzen Welt den internationalen Rechnungslegungsstandards und den GAAP (Generally Accepted Accounting Principles)GAAPGAAP folgen. Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkanntes Regelwerk und Verfahren, das die Rechnungslegung und Finanz-, beide regeln die Anwendung des periodengerechten Rechnungslegungskonzepts, im Gegensatz zum Kassenkonzept der Buchführung.

Bei der periodengerechten Buchführung die verfügbaren informationen sind für die erstellung der kapitalflussrechnung nach der indirekten methode günstiger, da sie einfacher und zeitsparender ist.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, die zusätzlichen Ressourcen werden sehr hilfreich sein:

- AbgrenzungsrechnungAbgrenzungsrechnungIn der Finanzbuchhaltung Rückstellungen beziehen sich auf die Erfassung von Umsätzen, die ein Unternehmen erzielt hat, für die jedoch noch keine Zahlung eingegangen ist, und der

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

5 strategische Möglichkeiten, um für die Studiengebühren Ihres Kindes zu sparen

529 Pläne sind das beliebteste Sparinstrument für Colleges, aber andere Optionen können für Sie und Ihr Kind besser geeignet sein. (iStock) Mit steigenden Kosten für College-Studien – die von 9 US-D

-

5 Dinge, die Sie wissen sollten, bevor Sie Tether kaufen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So steigern Sie Ihre Kreditwürdigkeit in nur 30 Tagen

Die meisten Finanzexperten empfehlen, mindestens einmal im Jahr eine Kopie Ihrer Kreditauskunft zu überprüfen. Glücklicherweise, Dies ist dank einer Vereinbarung der Bundesregierung mit AnnualCreditRe

-

So finden Sie eine Hausgeschichte von Eigentümern

Wenn Sie neugierig auf die Geschichte Ihres Hauses sind und die Vorbesitzer recherchieren möchten, Sie sind möglicherweise verwirrt, wie Sie diese Informationen erhalten. Sie werden erfreut sein zu er

Buchhaltung

-

Sollte sich Ihr Haushaltsbudget im Jahr 2022 ändern? So wissen Sie es

Sollte sich Ihr Haushaltsbudget im Jahr 2022 ändern? So wissen Sie es Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So schneiden Sie das Kabel in 5 einfachen Schritten

So schneiden Sie das Kabel in 5 einfachen Schritten Ich verbringe Tage damit, mich aufzumuntern, um die Anrufe zu tätigen. Meine Ziele sind genau die Unternehmen, die das Wählen der Nummer ermöglichen:Kommunikationsanbieter. Warum verbinde ich mich mit...

-

Was sind Aktienrückkaufmethoden?

Was sind Aktienrückkaufmethoden? Bei Aktienrückkaufmethoden wird die Anzahl der ausstehenden Aktien reduziert und der Preis für die verbleibenden Aktien erhöht. Ähnlich wie bei Dividendenzahlungen Aktienrückkäufe können verwendet wer...

-

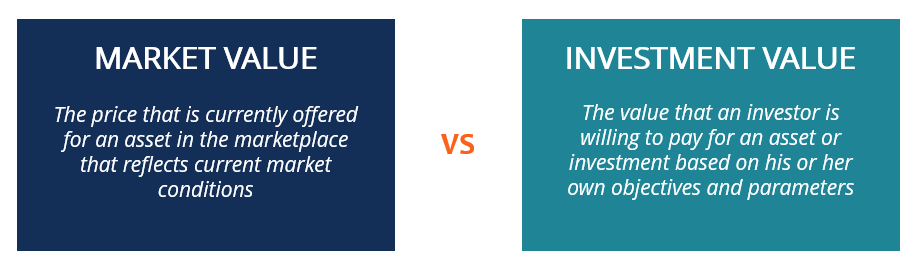

Was ist Marktwert vs. Anlagewert?

Was ist Marktwert vs. Anlagewert? In der Finanzwelt, Sie begegnen häufig den Begriffen Marktwert vs. Anlagewert. Die beiden Begriffe mögen synonym erscheinen, jedoch, Es gibt einige kritische Unterschiede zwischen ihnen. In diesem Art...