Was sind direkte Vertriebskosten?

Direkte Vertriebskosten, besser bekannt als Kosten der verkauften Waren (COGS), ist der Geldbetrag, den ein Unternehmen in die Produktion einer Ware oder Dienstleistung investiert, die es verkauft.

Direkte Verkaufskosten beinhalten keine Miete, Einrichtungskosten, oder VerwaltungskostenSG&ASG&A umfasst alle Nichtproduktionskosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing. Auf der anderen Seite, sie beinhalten folgendes:

- Direkte Arbeitskosten

- Betriebskostenaufwendungen Betriebskostenaufwendungen sind die Kosten, die durch die Nutzung von Versorgungsunternehmen wie Strom, Wasser, Müllentsorgung, Heizung, und Abwasser. direkt mit der Produktion verbunden

- Versandkosten

- Bearbeitungskosten

- Provisionen an Verkaufspersonal

- Werbekosten

Berechnung der direkten Verkaufskosten

Die direkten Umsatzkosten sind nicht besonders schwer zu berechnen. Die Gewinn- und Verlustrechnung jedes UnternehmensGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder beinhaltet ein COGS-Konto, wo verkauftes Inventar aufgeführt ist. Der zu Jahresbeginn ausgewiesene Bestand ist der im Unternehmen verbliebene Bestand aus dem Vorjahr. Während des ganzen Jahres, wenn neues Inventar hergestellt und Dienstleistungen erbracht werden, die Kosten kommen hinzu.

Wenn das Rechnungsjahr endet, alle nicht verkauften Lagerbestände werden zu Jahresbeginn vom Lagerbestand abgezogen, zuzüglich der zusätzlich produzierten Waren und erbrachten Dienstleistungen. Einmal abgezogen, Das Unternehmen erhält seine direkten Umsatzkosten für das Jahr.

Beispiele

Arbeitskosten und direkte Materialien, die zur Herstellung eines Produkts verwendet werden, sind direkte Verkaufskosten. Zum Beispiel, eine Frau wird eingestellt, um an der Herstellung von Holzkisten zu arbeiten. Sie erhält einen Stundenlohn. Der Betrag, den sie für jede Stunde, die sie arbeitet, bezahlt wird, ist ein direkter Kostenfaktor für den Verkauf. Die Holz- und Metallscharniere, aus denen die Box besteht, sind ebenfalls direkte Verkaufskosten.

Die direkten Kosten sind fast immer variabel, da sie mit der Produktion von mehr Gütern steigen. Die wichtigste Ausnahme von der Regel ist die Arbeit. Die meisten Arbeitnehmerlöhne sind fix und werden sich im Laufe des Jahres nicht ändern. Jedoch, wenn Mitarbeiter Überstunden machen, um den Produktionsbedarf zu decken, dann steigen die direkten Arbeitskosten.

Direkte Kosten vs. indirekte Kosten

Aus buchhalterischer und budgetärer Sicht Es ist von entscheidender Bedeutung, dass die Ausgaben genau klassifiziert sind. Direkte und indirekte Kosten, an der Oberfläche, scheinen ziemlich selbsterklärend zu sein. Jedoch, es gibt eine gewisse nuance zwischen den beiden.

Indirekte Kosten sind in der Regel für die Herstellung und den Vertrieb einer Ware oder Dienstleistung notwendig, sie können jedoch nicht direkt mit der genannten Ware oder Dienstleistung verknüpft werden. Sie sind eine Art Voraussetzung dafür, dass ein Gut oder eine Dienstleistung in die Produktion gelangt. Auf der anderen Seite, direkte Kosten sind spezifisch für eine bestimmte Ware und/oder Dienstleistung, die das Unternehmen anbietet.

Ein genaues Verständnis des Unterschieds zwischen direkten und indirekten Kosten ist wichtig, da es beeinflusst, wie ein Unternehmen die Preise für Waren und Dienstleistungen festlegt. Beachtung, oder Verbrauch, während eine Dienstleistung ein immaterieller Gegenstand ist, was daraus entsteht bietet. Die Kenntnis der tatsächlichen Produktionskosten ermöglicht es dem Unternehmen, seine Produkte effizient und wettbewerbsfähig zu bepreisen.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Herstellungskosten (COGM) Herstellungskosten (COGM) Herstellungskosten (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag zeigt

- Inventarisierbare KostenInventarierbare KostenInventarierbare Kosten, auch Produktkosten genannt, beziehen sich auf die direkten Kosten im Zusammenhang mit der Herstellung von Produkten für den Umsatz

- OverheadsOverheadsOverheads sind Geschäftskosten, die mit dem täglichen Betrieb des Geschäfts zusammenhängen. Im Gegensatz zu den Betriebsausgaben Gemeinkosten können nicht sein

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

HSA-Beiträge abziehen? Hier sind einige Informationen zum Formular 8889.

Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. unter der Leitung von Senior Manager of Operations Christina Tayl

-

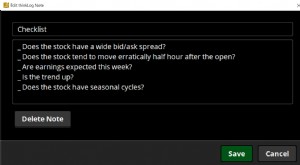

Trading Journal:Wie das Aufschreiben von Trades Einblicke bieten kann

Obwohl wir in einer vernetzten Welt leben, Trading kann oft ein isolierendes Unterfangen sein. Das Bedürfnis eines Traders, die ununterbrochenen Daten- und Informationsströme der Märkte zu verarbeiten

-

Mehr als 36 Millionen Amerikaner riskieren eine Doppelbesteuerung von Sozialversicherungsleistungen

Sozialversicherungsleistungen sind eine wichtige Einkommensquelle für den Ruhestand, Sie können jedoch möglicherweise nicht das gesamte Geld, das Sie aus diesem Berechtigungsprogramm erhalten, behalte

-

Müssen Sie in Europa Steuern auf Kryptowährung zahlen?

Wir alle kennen Europa als wichtige Drehscheibe für Investoren mit einem tiefen Interesse an Kryptowährung. Mit der Zustimmung zu der Tatsache, dass europäische Länder heute die Liste für umfangreiche

Buchhaltung

-

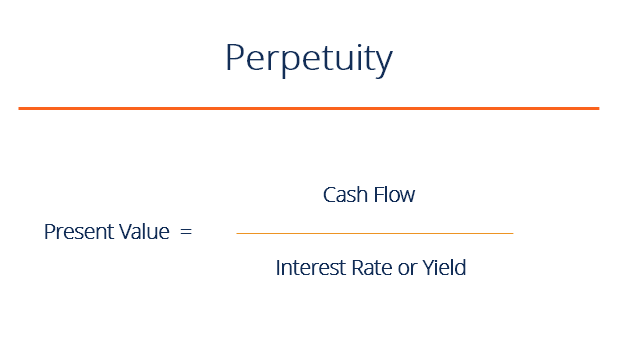

Was ist Ewigkeit?

Was ist Ewigkeit? Die ewige Rente im Finanzsystem ist eine Situation, in der ein Strom von CashflowValuationFree-Bewertungen führt, um die wichtigsten Konzepte in Ihrem eigenen Tempo zu erlernen. In diesen Artikeln ler...

-

69 % der Verbraucher haben während der Feiertage zu viel ausgegeben. So vermeiden Sie eine Wiederholung in diesem Jahr

69 % der Verbraucher haben während der Feiertage zu viel ausgegeben. So vermeiden Sie eine Wiederholung in diesem Jahr Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Nicht abzugsfähige IRAs:Wie sie oft zu Roth-Umwandlungen durch die Hintertür werden

Eine nicht abzugsfähige IRA bietet einen der beiden wichtigsten Steuersparvorteile einer traditionellen IRA:die Möglichkeit, Ihr Geld steuerbegünstigt zu erhöhen, bis Sie es im Ruhestand abziehen. Der...

-

Schuldeneintreiber rufen meine Familie an – was nun?

Schuldeneintreiber rufen meine Familie an – was nun? Es ist schon schlimm genug, wenn Schuldeneintreiber anfangen, dich anzurufen, aber was ist, wenn sie anfangen, deine Familienmitglieder zu jagen, auch? Können Inkassounternehmen dies legal tun? Die ...