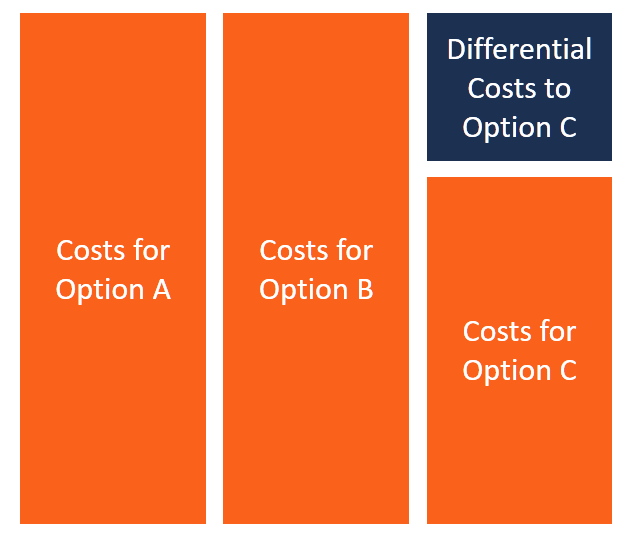

Was sind Differenzkosten?

Differenzkosten beziehen sich auf die Differenz zwischen den Kosten zweier alternativer Entscheidungen. Die Kosten entstehen, wenn ein Unternehmen mit mehreren ähnlichen Optionen konfrontiert ist, und eine Wahl muss getroffen werden, indem man eine Option wählt und die andere weglässt. Wenn Führungskräfte mit solchen Situationen konfrontiert sind, sie müssen die praktikabelste Option auswählen, indem sie die Kosten und Gewinne jeder Option vergleichen.

Unternehmen verwenden Differenzkostenanalysen, um wichtige Entscheidungen über langfristige und kurzfristige Projekte zu treffen. Die Differenzkosten bieten Managern auch eine quantitative Analyse, die die Grundlage für die Entwicklung von Unternehmensstrategien bildet.

Beispiel für Differenzkosten

ABC Company ist ein Telekommunikationsanbieter, der sich hauptsächlich auf Zeitungsanzeigen und die Unternehmenswebsite für das Marketing verlässt. Jedoch, Ein kürzlich eingestellter Marketingdirektor schlägt vor, dass sich das Unternehmen auf Fernsehwerbung und Social-Media-Marketing konzentrieren sollte, um einen breiteren Kundenstamm zu erreichen.

Der Telekommunikationsanbieter gibt derzeit jeden Monat 400 US-Dollar für Zeitungsanzeigen und 100 US-Dollar für die Pflege der Website des Unternehmens aus. Der Marketingleiter schätzt, dass es ungefähr 1 US-Dollar ausgeben wird, 000 in Fernsehwerbung jeden Monat. Das Unternehmen muss außerdem einen Millennial für 250 US-Dollar pro Woche einstellen, um seine Social-Media-Marketing-Bemühungen zu überwachen. Wenn der Telekommunikationsanbieter die neuen Werbetechniken anwendet, sie werden 2 Dollar ausgeben, 000 pro Monat an Werbeausgaben. Die Differenzkosten, in diesem Fall, ist 1 $, 500 ($2, 000 – 500 $).

Die ABC Company muss sich entscheiden, ob sie mit ihren aktuellen Werbeplattformen fortfahren oder zusätzliche Beträge für die neuen Werbekanäle ausgeben möchte. Sie müssen beurteilen, ob der potenzielle zusätzliche Nutzen die zusätzlichen Kosten wert ist. Wird es ein breiteres Publikum erreichen und die Chance erhöhen, neue Kunden zu gewinnen? Liegen die zusätzlichen Ausgaben im Budget? Wird Social Media Marketing die Interaktion mit seinen bestehenden Kunden verbessern und den Umsatz steigern?

Behandlung von Differenzkosten

Differenzkosten können Fixkosten sein, variable Kosten, oder eine Kombination aus beidem. Führungskräfte des Unternehmens verwenden Differenzkostenanalysen, um zwischen Optionen zu wählen, um tragfähige Entscheidungen zu treffen, die sich positiv auf das Unternehmen auswirken. Die Differenzkostenmethode ist ein Managementrechnungsverfahren, das auf Tabellenkalkulationen durchgeführt wird und keine Buchungseinträge erfordert.

Opportunitätskosten

OpportunitätskostenOpportunitätskostenOpportunitätskosten sind eines der Schlüsselkonzepte im Studium der Wirtschaftswissenschaften und sind in verschiedenen Entscheidungsprozessen weit verbreitet. Das bezieht sich auf potenzielle Vorteile oder Einkommen, die durch die Wahl einer Option gegenüber einer anderen entfallen. Führungskräfte des Unternehmens müssen zwischen Optionen wählen, Die Entscheidung sollte jedoch unter Berücksichtigung der Opportunitätskosten getroffen werden, die entstehen, wenn die Vorteile der nicht gewählten Option nicht erzielt werden.

Im Fall von ABC Company, Der Wechsel zu Fernsehwerbung und Social-Media-Marketing macht das Unternehmen einem breiteren Kundenkreis zugänglich. Wenn das Unternehmen 10 US-Dollar verdient hat, 000 mit den aktuellen Marketingplattformen, Der Wechsel zu den fortschrittlicheren Werbeplattformen könnte zu einer Umsatzsteigerung von 40 % auf 14 USD führen, 000.

Der Umzug setzt die Opportunitätskosten für die Entscheidung, bei der alten Werbemethode zu bleiben, auf 4 US-Dollar. 000 (14 $, 000 – $10, 000). Die $4, 000 ist das Einkommen, auf das ABC verzichten würde, wenn es bei den alten Marketingtechniken bleibt und die ausgefeilteren Marketingmodelle nicht anwendet.

Versunkene Kosten

Versunkene KostenVersunkene KostenEin versunkene Kosten sind Kosten, die bereits aufgetreten sind und auf keinen Fall wiederhergestellt werden können. Versunkene Kosten sind unabhängig von jedem Ereignis und sollten sich nicht auf Kosten beziehen, die einem Unternehmen bereits entstanden sind, aber das kann durch keine Managemententscheidung beseitigt werden. Ein Beispiel ist, wenn ein Unternehmen eine Maschine kauft, die innerhalb kurzer Zeit veraltet ist, und die von der Maschine produzierten Produkte können nicht mehr an Kunden verkauft werden.

Stellen Sie sich ein Unternehmen vor, das in der Herstellung von Plastiktüten tätig ist und eine fortschrittliche Maschine erwirbt, um seine derzeitige Produktion von Plastiktüten zu verdoppeln. Sobald das Unternehmen die neue Maschine in Betrieb nimmt, Die Regierung verbietet die Herstellung von Plastiktüten im Land und macht es für jede Person zu einem Verbrechen, Plastiktüten herzustellen oder zu verkaufen. Die neue Verordnung macht die Maschine und die produzierten Plastiktüten obsolet, und das Unternehmen kann die Entscheidung der Regierung nicht ändern. Es handelt sich um Ausgaben, die nicht rückgängig gemacht werden können oder versunkene Kosten sind.

Anwendungen von Differenzkosten

Manager verwenden Differenzkosten auf folgende Weise:

1. Bestimmen Sie das profitabelste Produktionsniveau und den günstigsten Preis

Wenn ein Unternehmen das ideale Produktionsniveau ermitteln möchte, das den höchsten Umsatz oder den höchsten Nettogewinn erzielt, es muss Marktforschung betreiben, um die Verkaufspreise für seine Produkte auf verschiedenen Aktivitätsebenen zu ermitteln. Das Unternehmen berechnet dann den geschätzten Umsatz, indem es die erwartete Leistung auf einem bestimmten Niveau mit dem Verkaufspreis multipliziert.

Der Differenzumsatz ergibt sich durch Abzug der Umsätze auf einer Aktivitätsebene von den Umsätzen der vorherigen Ebene. Die Differenzkosten werden mit den Differenzerlösen verglichen, um die profitabelste Produktionsstufe und den besten Verkaufspreis zu ermitteln. Das Management wird beschließen, das Produktionsniveau zu erhöhen, wenn die Differenzeinnahmen höher sind als die Differenzkosten.

2. Bieten Sie ein Angebot zu einem niedrigeren Verkaufspreis an, um die Kapazität zu erhöhen

Wenn das Unternehmen seine Produktionskapazitäten erweitern möchte, das Management kann den Verkaufspreis senken, um den Umsatz zu steigern. Das Unternehmen senkt den Verkaufspreis bis zu einem Punkt, an dem das Unternehmen noch Gewinn erwirtschaftet und die Produktionskosten trägt.

Damit das Unternehmen weiß, ob der neue Verkaufspreis tragfähig ist, es berechnet die Differenzkosten, indem es die Kosten der aktuellen Kapazität von den Kosten der vorgeschlagenen neuen Kapazität abzieht. Die Differenzkosten werden dann durch die erhöhten Produktionseinheiten geteilt, um den Mindestverkaufspreis zu bestimmen. Jeder Preis über diesem Mindestverkaufspreis stellt einen zusätzlichen Gewinn für das Unternehmen dar.

Andere Ressourcen

CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Bezeichnung, ein führendes Zertifizierungsprogramm für Finanzanalysten. Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- KostenverhaltensanalyseKostenverhaltensanalyseKostenverhaltensanalyse bezieht sich auf den Versuch des Managements zu verstehen, wie sich die Betriebskosten im Verhältnis zu einer Änderung in der Unternehmensstruktur ändern

- KostenstrukturKostenstrukturKostenstruktur bezieht sich auf die Arten von Ausgaben, die einem Unternehmen entstehen, und setzt sich in der Regel aus fixen und variablen Kosten zusammen. Fixkosten bleiben unverändert

- GrenzkostenformelGrenzkostenformelDie Grenzkostenformel stellt die zusätzlichen Kosten dar, die bei der Herstellung zusätzlicher Einheiten eines Gutes oder einer Dienstleistung anfallen. Die Grenzkosten

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

13 Tipps, wie Sie Stromrechnungen im großen Stil senken können

Sehen wir uns an, wie Sie die Stromrechnung senken können! Wann haben Sie das letzte Mal Schritte unternommen, um Ihre Stromrechnung zu senken? Bedauerlicherweise, Viele von uns gehen einfach davon au

-

Meinungen dazu, warum Bitcoin zwischen 6.000 $ und 7.000 $ einen Tiefpunkt erreicht

Meinungen dazu, warum Bitcoin dort immer wieder die Talsohle erreicht und in der Spanne gehandelt wird, in der es tut Bitcoin hat seit seinem Hoch zwischen 6.000 $ und 7.000 $ seinen Tiefpunkt errei

-

Wie schreibe ich einen Brief, um sich erneut für ein College-Stipendium zu bewerben?

Schreiben Sie einen Brief, um sich erneut für ein Stipendium zur Finanzierung Ihrer Ausbildung zu bewerben. Wenn Sie sich erneut für ein College-Stipendium bewerben, besprechen Sie, wie die erstmalig

-

Haben Milliarden in Geschenkkarten auf dem Tisch gelassen

Sie sind die einfachste Sache der Welt, so praktisch, dass Geschäfte sie mit Süßigkeiten und Kaugummi an den Kassen platzieren. Geschenkkarten sind das perfekte Last-Minute-Geschenk oder einfach übert

Buchhaltung

-

Bitcoin und andere Kryptos werden möglicherweise bald zu Ihrem 401(k)-Plan kommen

Bitcoin und andere Kryptos werden möglicherweise bald zu Ihrem 401(k)-Plan kommen NHLs Präsident von San Jose Sharks über die Akzeptanz von Kryptowährungen Jonathan Becher, Präsident von San Jose Sharks, als erstes NHL-Team, das Kryptowährung akzeptiert. Einige Arbeitnehmer wer...

-

Deckt meine Farm Bureau Autoversicherung meine Windschutzscheibe ab?

Deckt meine Farm Bureau Autoversicherung meine Windschutzscheibe ab? Die Autoversicherung Farm Bureau deckt unter bestimmten Bedingungen den Austausch Ihrer Windschutzscheibe ab. Ersatz ist in der Standardhaftpflichtversicherung nicht enthalten, Sie ist jedoch Teil der...

-

Was sind Carry-Vorteile?

Was sind Carry-Vorteile? Carry Benefits ist der Begriff, um eine Situation zu beschreiben, in der die Vorteile aus dem Halten eines Vermögenswerts – wie Zinszahlungen oder Dividenden. Wenn ein Unternehmen einen Gewinn erwirts...

-

Nur 23% der älteren Arbeitnehmer ziehen diese intelligente Strategie der sozialen Sicherheit in Betracht

Nur 23% der älteren Arbeitnehmer ziehen diese intelligente Strategie der sozialen Sicherheit in Betracht Millionen von Rentnern sind auf Leistungen der Sozialversicherung angewiesen, um in ihren höheren Lebensjahren über die Runden zu kommen. Der durchschnittliche Sozialversicherungsempfänger erhält etwa...