Was sind abgeschriebene Kosten?

Abgeschriebene Anschaffungskosten sind die verbleibenden Anschaffungskosten eines Vermögenswerts nach Abzug der Anschaffungskosten des Vermögenswerts um die kumulierte Abschreibung. Das Konzept eines Abschreibungsplans verstehenAbschreibungsplanEin Abschreibungsplan ist in der Finanzmodellierung erforderlich, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel. und die abgeschriebenen Kosten sind sowohl für Bilanzierungs- als auch für Bewertungszwecke wichtig.

Zusammenfassung

- Die abgeschriebenen Anschaffungskosten eines Vermögenswerts sind der Kaufpreis abzüglich der bisherigen Gesamtabschreibung.

- Die abgeschriebenen Anschaffungskosten entsprechen dem Nettobuchwert, wenn der Vermögenswert nicht wegen Wertminderung abgeschrieben wird.

- Die abgeschriebenen Anschaffungskosten eines Vermögenswerts werden nach der angewandten Abschreibungsmethode bestimmt.

Abschreibung und abgeschriebene Kosten

In der Buchhaltung, Die Abschreibung ist ein buchhalterischer Prozess zur Reduzierung der Anschaffungskosten eines physischen Vermögenswerts über die Nutzungsdauer des Vermögenswerts, um dessen Abnutzung widerzuspiegeln. Es kann auf Sachanlagen angewendet werden, von denen die Werte mit zunehmendem Verbrauch abnehmen. Gebäude, Fahrzeuge, Computers, Ausrüstung, und Computer sind einige andere Beispiele für abschreibungsfähige Vermögenswerte.

Die Sachanlagen sind typischerweise mit hohen Anschaffungskosten und einer langen Lebenserwartung verbunden. Die vollständige Abrechnung der Kosten für eine einzelne Abrechnungsperiode spiegelt die Vorteile der Nutzung im Laufe der Zeit nicht genau wider. Daher, IFRS und GAAP ermöglichen es Unternehmen, die Kosten durch Abschreibung auf mehrere Perioden zu verteilen.

Die abgeschriebenen Anschaffungskosten eines Vermögenswerts sind der Wert, der nach der Abschreibung des Vermögenswerts über einen bestimmten Zeitraum verbleibt. Er entspricht dem NettobuchwertNettobuchwertNettobuchwert (NBV) bezieht sich auf die Vermögenswerte eines Unternehmens oder darauf, wie die Vermögenswerte vom Buchhalter erfasst werden. Der NBV wird anhand des Vermögenswerts oder des Buchwerts eines Vermögenswerts berechnet, wenn es keine Wertminderung oder sonstige Abschreibungen auf diesen Vermögenswert gibt. Am Ende seiner Nutzungsdauer, Die abgeschriebenen Anschaffungskosten eines Vermögenswerts entsprechen seinem Restwert.

Die abgeschriebenen Anschaffungskosten können als Instrument zur Bewertung von Vermögenswerten verwendet werden, um den Nutzungswert eines Vermögenswertes zu einem bestimmten Zeitpunkt zu bestimmen. Er kann mit dem Marktwert verglichen werden, um zu prüfen, ob eine Wertminderung des Vermögenswerts vorliegt. Wenn ein Vermögenswert verkauft wird, Die abgeschriebenen Anschaffungskosten können mit dem Verkaufspreis verglichen werden, um einen Gewinn oder Verlust aus dem Verkauf zu erfassen.

Berechnung der abgeschriebenen Kosten

Die abgeschriebenen Anschaffungskosten eines Vermögenswerts können berechnet werden, indem die Anschaffungskosten des Vermögenswerts von der kumulierten Abschreibung abgezogen werden. Die Formel ist unten dargestellt:

Die Anschaffungskosten beziehen sich auf die Gesamtkosten für den Erwerb eines Vermögenswerts, der den Kaufpreis beinhaltet, die Versandkosten, Mehrwertsteuer, Installationsgebühren, Prüfungsgebühren, und sonstige Anschaffungskosten.

Die kumulierte Abschreibung ist die Summe der Abschreibungsaufwendungen der Vermögenswerte im Zeitablauf. Es ist ein Kontra-Asset-Konto und wird zusammen mit dem Vermögenswert in der Bilanz ausgewiesen.

Abgeschriebene Kosten und Abschreibungsaufwand

Obwohl die beiden Begriffe ähnlich aussehen, Abgeschriebene Kosten und Abschreibungsaufwand haben sehr unterschiedliche Bedeutungen und sollten nicht miteinander verwechselt werden. Der Abschreibungsaufwand bezieht sich auf den Wert, der während eines bestimmten Zeitraums abgeschrieben wurde. Es wird für diesen Zeitraum in der Gewinn- und Verlustrechnung ausgewiesen.

Die kumulierte Abschreibung entspricht der Summe der angefallenen Abschreibungsaufwendungen. Die abgeschriebenen Anschaffungskosten können auch durch Abzug der Summe der Abschreibungsaufwendungen von den Anschaffungskosten berechnet werden.

Zum Beispiel, Anfang 2017 kaufte ein produzierendes Unternehmen eine Maschine. Der Kaufpreis der Maschine betrug 100 US-Dollar, 000, und das Unternehmen zahlte weitere 10 US-Dollar, 000 für Versand und Installation. Die Gesamtakquisitionskosten betrugen 110 US-Dollar, 000 ($100, 000 + 10 $, 000).

Wenn die Lebenserwartung der Maschine 20 Jahre beträgt und der Restwert 15 USD beträgt, 000, bei der linearen Abschreibungsmethode, der Abschreibungsaufwand beträgt 4 US-Dollar, 750 [($110, 000 – $15, 000) / 20].

Daher, Ende 2019, die kumulierte Abschreibung beträgt 14, 250 ($4, 750 * 3), und die abgeschriebenen Kosten betragen $95, 750 ($110, 000 – $14, 250).

Am Ende der Nutzungsdauer des Vermögenswerts, die kumulierte Abschreibung beträgt 95 USD, 000 ($4, 750 * 20). Die abgeschriebenen Kosten betragen $15, 000 ($110, 000 – $95, 000), gleich dem RestwertSalvage ValueDer Restwert ist der geschätzte Wert eines Vermögenswerts am Ende seiner Nutzungsdauer. Der Restwert wird auch als Schrottwert bezeichnet.

Abschreibungspläne

Die abgeschriebenen Anschaffungskosten eines Vermögenswerts können durch einen Abschreibungsplan bestimmt werden, den ein Unternehmen auf den Vermögenswert anwendet. Es gibt mehrere zulässige Abschreibungsmethoden, die zu unterschiedlichen Abschreibungsraten führen, sowie unterschiedliche Abschreibungsaufwendungen für jede Periode. Daher, der Saldo der abgeschriebenen Anschaffungskosten wird sich auch bei verschiedenen Abschreibungsmethoden unterscheiden.

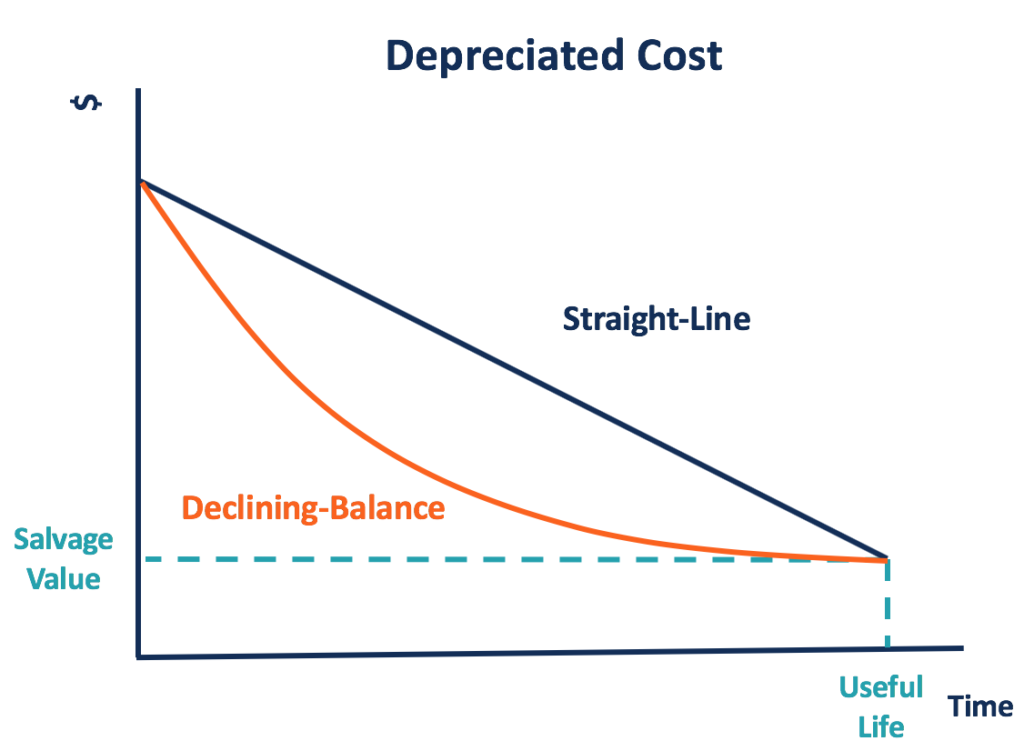

1. Geradlinige Methode

Die gebräuchlichste Abschreibungsmethode ist die lineare Methode, die im obigen Beispiel verwendet wird. Die zur Abschreibung verfügbaren Kosten werden gleichmäßig über die Nutzungsdauer des Vermögenswerts verteilt. Da der Abschreibungsaufwand für jede Periode konstant ist, Die abgeschriebenen Anschaffungskosten sinken bei der linearen Abschreibungsmethode mit dem konstanten KursGerade AbschreibungDie lineare Abschreibung ist die gebräuchlichste und einfachste Methode, um die Abschreibung eines Vermögenswerts zuzuordnen. Mit der geraden Linie.

2. Degressive-Balance-Methode

Bei der degressiven Methode handelt es sich um eine beschleunigte Abschreibungsmethode. Ein Vermögenswert wird bei höherem Abschreibungsaufwand in den Vorjahren schneller abgeschrieben, im Vergleich zur linearen Methode.

Daher, die abschreibungskosten sinken zunächst schneller und verlangsamen sich später. Die doppelte degressive Abschreibung ist eine gängige Art der degressiven Abschreibung.

3. Sum-of-the-Year's-Digits (SYD) Methode

Ähnlich wie bei der degressiven Methode auch die Jahressummenmethode beschleunigt die Abschreibung eines Vermögenswerts. Der Vermögenswert wird in den frühen Phasen seiner Lebensdauer mehr von seinem Buchwert verlieren.

4. Produktionseinheiten-Methode

Bei der Methode der Produktionseinheiten werden Geräte basierend auf ihrer Nutzung im Vergleich zur erwarteten Kapazität der Geräte abgeschrieben. Je mehr Einheiten das Gerät produziert, je höher die Abschreibung der Geräte ist, und desto niedriger sind die abgeschriebenen Anschaffungskosten.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- DirektkostenDirektkostenDirektkosten sind ein Buchhaltungsbegriff, der jede Art von Ausgaben beschreibt, die einem Kostenobjekt direkt zuordenbar sind. Kostenträger können

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- AbschreibungsmethodenAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- SachanlagenSachanlagenSachanlagen sind Vermögenswerte in physischer Form und mit Werthaltigkeit. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Sachanlagen sind

-

Eine Granny Pod kann die klügste Art sein, sich um ein älteres Elternteil zu kümmern

Viele von uns spüren die Prise, sich um ältere Angehörige zu kümmern. Zwischen den Kosten für die Langzeitpflege, die längere Lebensdauer, die wir dank moderner Medizin und gesünderer Lebensweise erle

-

Wie man nach einem DUI aus einem Autoleasing aussteigt

DUIs sind bedauerlich. Und wenn Sie verurteilt sind, Sie könnten Ihre Lizenz für mehrere Monate oder Jahre verlieren. In dieser Situation, Personen, die ein Auto leasen, können nach Wegen suchen, um a

-

Kanadier mit Behinderungen:Was Sie über den Zugang zu Krediten wissen sollten

Schulden können riskant sein, wenn Sie eine Behinderung haben, da es schwieriger ist, zu arbeiten und Einkommen zu erzielen, um Ihre Schulden zurückzuzahlen. und die Risiken sind höher. Dies sind erns

-

Das zeitlich begrenzte Anmeldebonusangebot von Southwest umfasst 65,

000 Rapid Rewards®-Punkte Die Redakteure und Autoren von Credit Karma möchten Ihnen helfen, über Kreditkarten-Neuigkeiten auf dem Laufenden zu bleiben. Die folgenden Informationen sind nach unse

Buchhaltung

-

Was ist ein Immobilienrückschlag?

Was ist ein Immobilienrückschlag? Hausbesitzer sollten wissen, was sie auf ihrem Grundstück tun können und was nicht. Einer der am stärksten regulierten Bereiche des Wohneigentums ist das Bauen und Umbauen. Diese Vorschriften schränke...

-

Was ist die 5C-Analyse?

Was ist die 5C-Analyse? 5C-Analyse ist ein Marketing-Framework zur Analyse des Umfelds, in dem ein Unternehmen tätig ist. Es kann Einblicke in die wichtigsten Erfolgsfaktoren geben, sowie die RisikoexpositionSystemisches Ris...

-

Was ist eine Valoren-Nummer?

Was ist eine Valoren-Nummer? Eine Valoren-Nummer ist eine Identifikationsnummer, die Finanzinstrumenten wie stocksStockWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und ist b...

-

Was sind die einfachsten Programmiersprachen?

Was sind die einfachsten Programmiersprachen? Lassen Sie uns hier eines klarstellen:Programmieren ist nicht „einfach“, vor allem, wenn Sie keinen Programmierhintergrund haben. Für diejenigen, die ein grundlegendes Verständnis der Funktionsweise v...