Was ist aufgeschobener Ertrag?

Aufgeschobene Einnahmen (auch unverdiente Einnahmen genannt) werden generiert, wenn ein Unternehmen Zahlungen für Waren und/oder Dienstleistungen erhält, die nicht geliefert oder fertiggestellt wurden. In der periodengerechten BuchführungAccrual AccountingIn der Finanzbuchhaltung, Rückstellungen beziehen sich auf die Erfassung von Umsätzen, die ein Unternehmen erzielt hat, für die jedoch noch keine Zahlung eingegangen ist, und der, Umsätze werden erst erfasst, wenn sie erwirtschaftet werden. Wenn ein Kunde Waren/Dienstleistungen im Voraus bezahlt, Das Unternehmen weist keine Einnahmen in seiner Gewinn- und Verlustrechnung ausGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn oder stattdessen eine Verbindlichkeit in der Bilanz verbuchtBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

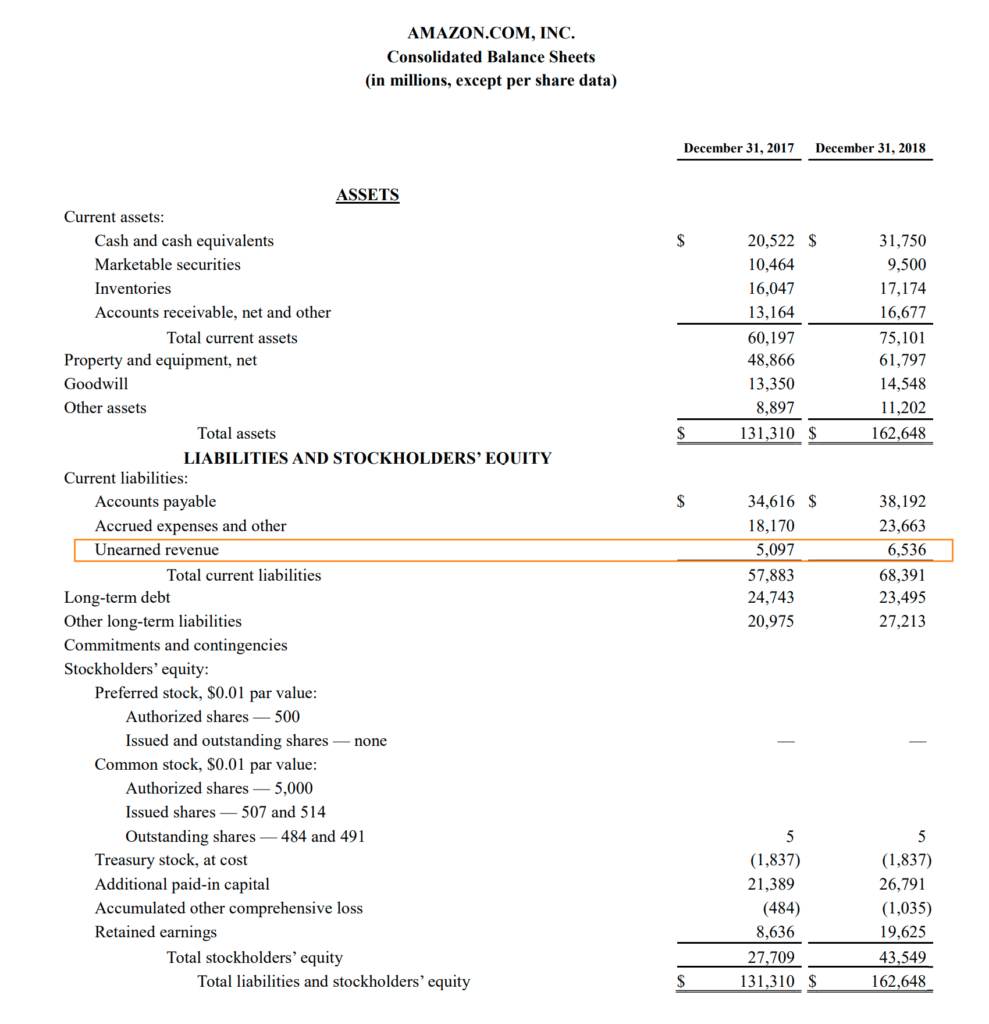

*Amazon-Finanzbericht zum vierten Quartal 2018

Beispiel für aufgeschobene Einnahmen

Sehen wir uns ein detailliertes Beispiel für die Buchungen an, die ein Unternehmen vornimmt, wenn Umsatzabgrenzungen erstellt und dann storniert oder verdient werden.

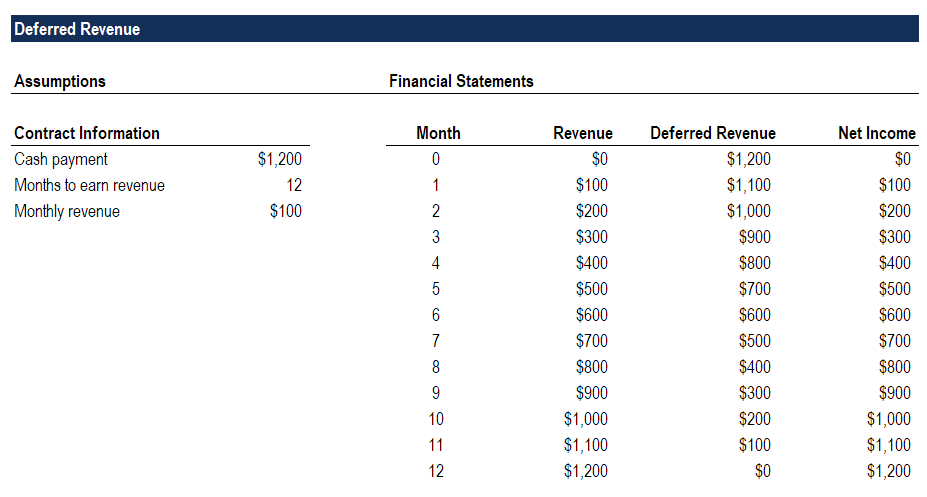

Am 1. August Cloud Storage Co erhielt 1 $, 200 Zahlung für einen einjährigen Vertrag von einem neuen Kunden. Da die Leistungen gleichmäßig über ein Jahr zu erbringen sind, das Unternehmen muss die Einnahmen in monatlichen Beträgen von 100 US-Dollar einnehmen.

Am 1. August Das Unternehmen würde einen Umsatz von 0 USD in der Gewinn- und Verlustrechnung verbuchen. Auf der Bilanz, Bargeld würde um 1 USD steigen, 200, und eine Verbindlichkeit, die als Umsatzabgrenzung bezeichnet wird, in Höhe von 1 USD, 200 würden erstellt.

Am 31. August das Unternehmen würde einen Umsatz von 100 US-Dollar in der Gewinn- und Verlustrechnung verbuchen. Auf der Bilanz, Bargeld wäre nicht betroffen, und die aufgeschobene Ertragsverbindlichkeit würde um 100 US-Dollar reduziert.

Das Muster der Umsatzrealisierung von 100 $ würde sich jeden Monat bis zum Ende von 12 Monaten wiederholen. wenn der über den Zeitraum erfasste Gesamtumsatz 1 $ beträgt, 200, einbehaltene Gewinne sind 1 $, 200, und Bargeld ist 1 $, 200. An diesem Punkt der abgegrenzte Umsatz aus der Transaktion beträgt jetzt 0 USD.

Laden Sie die Vorlage für verzögerte Einnahmen von CFI herunter, um die Zahlen selbst zu analysieren.

Warum Unternehmen aufgeschobene Einnahmen verbuchen

Die einfache Antwort ist, dass sie verpflichtet sind, aufgrund der Rechnungslegungsgrundsätze der Umsatzrealisierung. Bei der periodengerechten Buchführung sie gelten als Verbindlichkeiten, oder eine rückgezahlte Vorauszahlung, da das Unternehmen entweder das gezahlte Geld oder die bestellten Waren/Dienstleistungen schuldet.

Der Zeitpunkt der Zahlungen der Kunden kann volatil und unvorhersehbar sein, Daher ist es sinnvoll, den Zeitpunkt der Barzahlung zu ignorieren und Einnahmen zu erfassen, wenn sie erzielt werden.

Cash aus betrieblicher Tätigkeit

Wir haben gesehen, was mit der Gewinn- und Verlustrechnung und der Bilanz passiert. Jetzt, Schauen wir uns die Auswirkungen auf die Kapitalflussrechnung an.

Bezugnehmend auf das obige Beispiel, am 1. August wenn das Nettoeinkommen des Unternehmens 0 $ beträgt, es würde zu einem Anstieg der kurzfristigen Verbindlichkeiten um 1 USD kommen, 200, was zu einem Cashflow aus betrieblicher Tätigkeit von 1 USD führen würde, 200.

In allen folgenden Monaten, Barmittel aus dem operativen Geschäft würden 0 USD betragen, da jede Erhöhung des Nettoeinkommens um 100 USD durch eine entsprechende Verringerung der kurzfristigen Verbindlichkeiten um 100 USD (das Konto der abgegrenzten Einnahmen) ausgeglichen würde.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Prinzip der Erlösrealisierung Prinzip der ErlösrealisierungDas Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten in der Unternehmensbilanz erfasst werden

- KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

-

Wie man eine Beziehung verlässt, wenn man kein Geld hat

Wenn Sie bereit sind, eine Beziehung zu verlassen, aber bleiben, weil Sie kein Geld haben, es bringt dich in eine ziemlich schlimme Situation. Unglücklich zu leben oder sich gefangen zu fühlen, nützt

-

Was ist der mexikanische Peso (MXN)?

Der mexikanische Peso ist die Landeswährung Mexikos und wird als MXN abgekürzt. Es entstand aus dem spanischen Dollar zwischen dem 15. NS und 19 NS Jahrhunderte. Während in Amerika, MXN ist nach d

-

Stellar Lumen (XLM) Preisvorhersage

Stellar Lumens (XLM) ist die native Kryptowährung des Stellar-Netzwerks. eine Blockchain-Plattform, die den Austausch von digitaler in Fiat-Währung ermöglicht. Server auf der ganzen Welt zeichnen al

-

10 Möglichkeiten, Ihre Ersparnisse zu maximieren, während Sie ein festes Einkommen haben

Ob es sich um eine Online-Bank mit höherer Rendite handelt, Schneiden Sie das Kabel Ihres Kabels oder verwenden Sie moderne Methoden, die die Budgetierung vereinfachen, Jeder Dollar zählt, Vor allem,

Buchhaltung

-

Warum wir die Farbe Rot nicht überlisten können

Warum wir die Farbe Rot nicht überlisten können Denken Sie an all die verschiedenen Arten, wie wir über die Farbe Rot sprechen. Es ist Leidenschaft, Wut, Achtung, böse, Handlung! Wir haben viel Gepäck auf etwas so Einfaches wie einen Schatten geleg...

-

Sind Sie finanziell ausreichend für ein Haustier verantwortlich? [Flussdiagramm]

Sind Sie finanziell ausreichend für ein Haustier verantwortlich? [Flussdiagramm] Amerikaner lieben ihre Haustiere, und immer mehr Menschen pflegen Vierbeiner denn je. 68 Prozent der Haushalte in Amerika haben derzeit Haustiere, und jüngere Millennials machen einen großen Teil der ...

-

Was ist Konfession?

Was ist Konfession? Eine Stückelung ist eine Klassifizierung für den Nennwert eines Finanzinstruments. Es umfasst Finanzinstrumente, wie BondsBondsBonds sind festverzinsliche Wertpapiere, die von Unternehmen und Regierun...

-

Merkmale eines Rohstoffmarktes

Merkmale eines Rohstoffmarktes Auf dem Rohstoffmarkt gehandelte Waren sind Schütt- oder Rohstoffe, statt Fertigware Der moderne Rohstoffmarkt entstand im 19. Jahrhundert, als amerikanische Landwirte anfingen, Forward-Kontrakte zu ...