Was ist Days Inventory Outstanding (DIO)?

Days Inventory Outstanding (DIO) ist die durchschnittliche Anzahl von Tagen, die ein Unternehmen seinen Bestand hält. bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die vor dem Verkauf a. Die Berechnung der offenen Lagerbestände in Tagen zeigt, wie schnell ein Unternehmen Lagerbestände in Bargeld umwandeln kann. Es ist eine Liquiditätskennzahl und auch ein Indikator für die operative und finanzielle Effizienz eines Unternehmens. Lagerbestandstage werden auch als „Bestandstage der Lagerbestände, ” “Tage im Inventar, “ oder „der Inventurzeitraum“.

Formel für herausragende Tageinventar

Die Formel für die Tage des Lagerbestands lautet wie folgt:

Tage ausstehender Lagerbestand =(Durchschnittlicher Lagerbestand / Umsatzkosten) x Anzahl Tage im Zeitraum

Woher:

- Durchschnittlicher Lagerbestand =(Beginn des Lagerbestands + Endbestand) / 2

- Umsatzkosten ist auch bekannt als Kosten der verkauften Waren Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte

- Tage im Zeitraum bedeutet die Anzahl der Tage in der Periode, wie ein Abrechnungszeitraum, die geprüft wird – der Zeitraum kann einen beliebigen Zeitraum umfassen – eine Woche, ein Viertel, oder jährlich

Beispiel für ausstehende Lagerbestände in Tagen

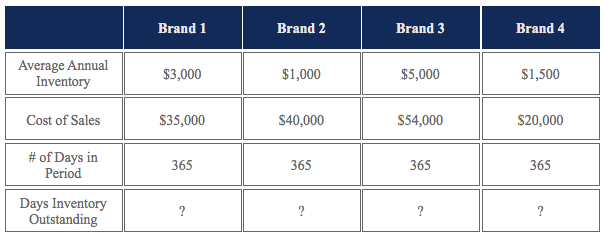

Unternehmen A verkauft mehrere Marken von Möbeln. Der Manager möchte feststellen, welche Marken in Bezug auf den Lagerumschlag gut abschneiden. Er hat Sie damit beauftragt, die ausstehenden Tage für verschiedene Marken zu bestimmen:

So bestimmen Sie den DIO jeder Marke:

- DIO-Marke 1: ($3, 000 / 35 $, 000) x 365 =31,29 Tage

- DIO-Marke 2: ($1, 000 / $40, 000) x 365 =9,13 Tage

- DIO-Marke 3: ($5, 000 / 54 $, 000) x 365 =33,80 Tage

- DIO-Marke 4: ($1, 500 / 20 $, 000) x 365 =27,38 Tage

Von der Bestimmung des DIO jeder Marke, Sie können leicht erkennen, welche Marken im Vergleich zu anderen Marken gut abschneiden. In diesem Fall, Marke 2 läuft sehr gut, während Marken 1, 3, und 4 hinken alle ungefähr gleich hinterher. Der Manager kann sich dann mit dem Vertriebs- und Marketingteam treffen, um herauszufinden, wie der Verkauf dieser Marken verbessert werden kann. Das Unternehmen könnte erwägen, Marke 3 fallen zu lassen, der schlechteste Interpret, völlig.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Interpretation der Tage ausstehender Inventur

EIN Niedrige Tage Lagerbestand ausstehend zeigt an, dass ein Unternehmen seinen Lagerbestand schneller in Umsätze umwandeln kann. Deswegen, Ein niedriger DIO bedeutet ein effizientes Geschäft in Bezug auf Bestandsverwaltung und Verkaufsleistung.

EIN hohe Tage Lagerbestand ausstehend zeigt an, dass ein Unternehmen nicht in der Lage ist, seinen Lagerbestand schnell in Verkäufe umzuwandeln. Dies kann auf eine schlechte Verkaufsleistung oder den Kauf von zu viel Inventar zurückzuführen sein. Ein zu großer ungenutzter Lagerbestand ist für ein Unternehmen nachteilig, da der Lagerbestand irgendwann veraltet und unverkäuflich werden kann. Auch das Halten von Überbeständen wirkt sich negativ auf den Cashflow aus.

In der FinanzanalyseFinanzanalysten-StellenbeschreibungDie folgende Finanzanalysten-Stellenbeschreibung gibt ein typisches Beispiel für alle Fähigkeiten, Ausbildung, und Erfahrung, die für einen Analystenjob bei einer Bank erforderlich ist, Institution, oder Körperschaft. Finanzprognosen durchführen, Berichterstattung, und Verfolgung von Betriebskennzahlen, Finanzdaten analysieren, Finanzmodelle erstellen, Es ist wichtig, DIO mit dem DIO ähnlicher Unternehmen innerhalb derselben Branche zu vergleichen. Zum Beispiel, Unternehmen der Lebensmittelindustrie haben in der Regel einen DIO von etwa 6, während in der Stahlindustrie tätige Unternehmen einen durchschnittlichen DIO von 50 haben. Der Vergleich von DIO zwischen Unternehmen derselben Branche bietet eine viel bessere, genauer und fairer, Grundlage zum Vergleich.

Bedeutung der Tage im Bestand

- DIO ist ein Maß für die Effektivität des Bestandsmanagements und wird vom Management verwendet, um zu bestimmen, wie lange der Bestand des Unternehmens in der Regel reicht – wie lange es dauert, vorhandene Bestände in Verkäufe/Barmittel umzuwandeln.

- DIO zeigt die Liquidität des Inventars. Ein kurzer DIO bedeutet, dass der Bestand schneller in Bargeld umgewandelt wird, während ein hoher DIO eine geringe Bestandsliquidität anzeigt.

- DIO sollte niemals branchenübergreifend verglichen werden, da die DIO stark zwischen den Branchen variiert.

- Ein niedrigerer DIO ist im Allgemeinen günstiger als ein hoher DIO.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- LagerumschlagInventarumschlagInventarumschlag, oder die Lagerumschlagsquote, ist die Häufigkeit, mit der ein Unternehmen seinen Warenbestand in einem bestimmten Zeitraum verkauft und ersetzt. Es berücksichtigt die Kosten der verkauften Waren, relativ zu seinem durchschnittlichen Lagerbestand für ein Jahr oder in einem bestimmten Zeitraum.

- Day Sales OutstandingDays Sales Outstanding (DSO)Days Sales Outstanding (DSO) stellt die durchschnittliche Anzahl von Tagen dar, die Kreditverkäufe in Bargeld umgewandelt werden. oder wie lange dauert es a

- DebitorenbuchhaltungDie Debitorenbuchhaltung (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die noch nicht bei seinen Kunden abgeholt wurden. Unternehmen erlauben

- FinanzbuchhaltungstheorieFinanzbuchhaltungstheorieDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

-

8 Modeziele, die die Bank nicht sprengen werden

Haben Sie ständig zu viele Klamotten und nichts zum Anziehen? Wenn Sie mit Ja geantwortet haben, dann ist es Zeit für ein Style-Update mit einigen neuen Modezielen. Laut einer Studie von Movinga, 82 P

-

Was ist Einkommensglättung?

Einkommensglättung ist ein Begriff, der sich auf die verschiedenen Strategien und Ansätze bezieht, die von Buchhaltern und Finanzanalysten verwendet werdenFinanzanalysten - Was tun sie, um die Auswirk

-

Wie wirkt sich ein starker Dollar auf Sie aus?

Sie haben es wahrscheinlich schon einmal gehört:Am Ende eines weiteren melancholischen Geredes darüber, wie schlimm es in Amerika jemand fügt unweigerlich hinzu:„… und dann ist der Dollar so schwach,

-

Aktives Investieren vs. passives Investieren:Was ist der Unterschied?

Aktives Investieren klingt vielleicht besser als passives Investieren. Letztendlich, wir neigen dazu, aktive Dinge als mächtiger zu betrachten, dynamisch und kompetent. Aber beim Investieren Aktiv ver

Buchhaltung

-

Was ist Bitcoin?

Bitcoin ist eine Art von digitaler Währung oder Kryptowährung, ein ausschließlich online existierendes Tauschmittel. Die Währung brach 2017 in das Mainstream-Bewusstsein ein. da sein Preis im Laufe de...

-

Wie ist Bitcoin die beste unter allen virtuellen Währungen?

Wie ist Bitcoin die beste unter allen virtuellen Währungen? Kryptowährungen sind wohl zu einem der interessantesten (und oft lukrativsten) Rohstoffe für den Handel geworden. Abgesehen von potenziell unglaublichen Renditen, Menschen werden auch von der Idee der...

-

5 Unterschiede zwischen Ihrem Kryptokonto und einem Bankkonto

5 Unterschiede zwischen Ihrem Kryptokonto und einem Bankkonto Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Hier ist, was Kevin OLeary über Krypto-Investitionen sagt

Hier ist, was Kevin OLeary über Krypto-Investitionen sagt Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...